コスト、脅威、機会からのインフレ。インターモンテのチーフグローバルストラテジスト、アントニオセサラノによるコメント

一連の要因がコストインフレの問題を前面に押し出している。

最も明白な理由は、ポストコビッドの再開にあります。しかし、ヨーロッパ(ドイツの緑の党による世論調査の増加を参照)と米国(ドイツの緑の党による世論調査の増加を参照)の両方で加速プロセスの推進が明らかになった状況で、エネルギー転換のコストの上昇を含む他の要因が追加されています。 ESG報告の標準基準の確立に関する協議を発表したSECの新大統領による最近のスピーチ)。

コストインフレは、チップが優勢であることを含む重要なコンポーネントの納品の遅れとともに、米国およびヨーロッパのPMI調査でよく引用されるトピックとして浮上しています。

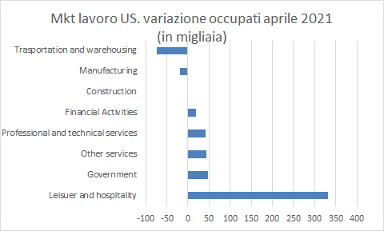

4月の米国労働市場レポートはまた、米国企業が十分な労働力を見つけるのが困難な状況で、一時的な賃金インフレのリスクを追加しました。これは、19000億ドルの最後の操作が9月の初めまで延長された大きな失業手当の結果です。 (週300ドル)。当然のことながら、4月の失業は、製造と輸送など、スタッフ/ボトルネックを見つけるのが最も困難なセクターで正確に記録されました。

トピックがいかにホットであるかの証拠として、私は図に関するバーニー・サンダースのツイッターコメントを引用します:週300ドルが雇用者が低賃金労働者を雇うのを妨げているなら、簡単な解決策があります:あなたの賃金を上げてください。

中央銀行は、それが一時的な現象であるという仮説を繰り返し繰り返しています。明確にするポイントは、一時的なものが何を意味するのかということです。それから、コストインフレが株式市場や債券市場に与える影響を推測しようとします。

次の理由により、一時的なものは数か月ではなく数四半期であると理解する必要があるという印象があります。

- サプライチェーンのボトルネック:たとえば、半導体不足の問題など、一部のボトルネックは正常化するのに時間がかかります。

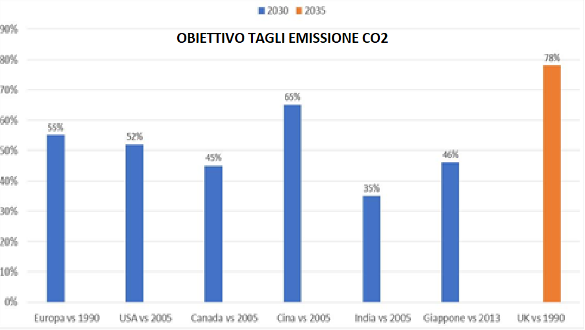

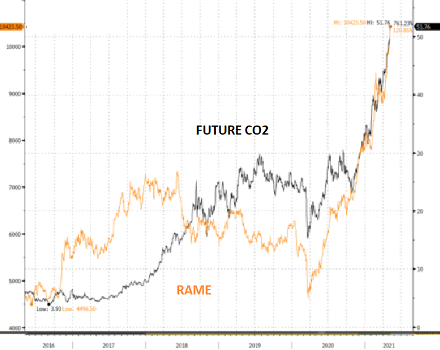

- 加速するエネルギー転換:2030年までに正味排出量を削減するというますます野心的な目標の設定は、CO2のコストの増加とともに、一部の産業原料(銅を含む)の増加につながります。ドイツの緑の党が9月26日の選挙に先立って支持を構築するにつれて、その兆候はさらに強くなっています。

- 中国の需要の増加:中国は、アウトレット市場と農業を含む原材料の供給の両方の観点から、より大きな自給自足を目標に基づいて、新しい5カ年計画を実施しています。

市場への影響は何ですか?

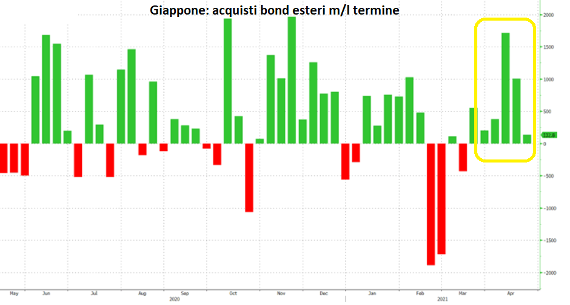

債券:ユーロ圏では、金利の漸進的な上昇が見られます。これは、日本の新会計年度の初めの4月以降、米国で一部停止した現象です。 6月16日のFRBの会合を考慮すると、日本の流れは次第に減少し、10年間のセクターで5月から6月の間に1.75 / 2%の領域に向かって漸進的にシフトする可能性があります。

公平性:コストインフレシナリオに最もよく対処できるセクターは、次の2つの特性を持つセクターである可能性があります。

1)ボトルネックの存在が少ない。

2)コストの増加を下流にオフロードする機能。

要約すれば

MKT BOND:今後数ヶ月間、政府からの圧力がかかる可能性があります。米国のハイイールド債(石油の回収と最近の利上げにもかかわらず魅力的なスプレッドのおかげで)または現地通貨での新興国では、いくつかの機会が生まれる可能性があります。後者の場合、一部の国(特にロシアとブラジル)ですでに開始されている利上げフェーズの再開の結果として、現地通貨の上昇の可能性が支持される可能性があります。

公平性:上記の2つの要素に最もよく対応できるテーマ/セクターは、原材料(基本リソース)の増加から定義上利益を得るもの、過度のボトルネック(食品)を経験することなく下流のコスト増加を最も軽減できるものである可能性があります)および/または厳しい需要(贅沢)に直面しているだけでなく、銀行などのより高いレートから通常恩恵を受けるセクター。

- エネルギー転換に関連する問題は、コストの増加により後退する可能性があり、当初は政府の意図の信頼性のシグナルとして歓迎された場合、過剰な上昇(銅とCO2を参照)は、移行はより遅いペースで行われる可能性があります。

- 特にインドでは、ワクチンの入手可能性が高まっているにもかかわらず、パンデミックのピークにすぐに達したときにオペレーターが働くことができるという予測効果から利益を得るには、新興市場を監視下に置く必要があります。

通貨市場:シナリオは2021年前半にとどまり、平均してドル高になります。第1四半期の目標1.18(1.17領域で最小値を超えて達成)の後、仮説は第2四半期のそれです。エリア1.22 / 1.23まで一時的に回復した後、為替レートはエリア1.6 /1.18に戻ります。当四半期のドルの回復は、主に6月までに米国の金利が上昇すると予想されていることに関連しています。

一方、第3四半期には、次世代Euの開始時に回収債券を発行することで得られる可能性のあるフローの増加に伴い、1.22エリアまでユーロがさらに上昇する可能性があります。

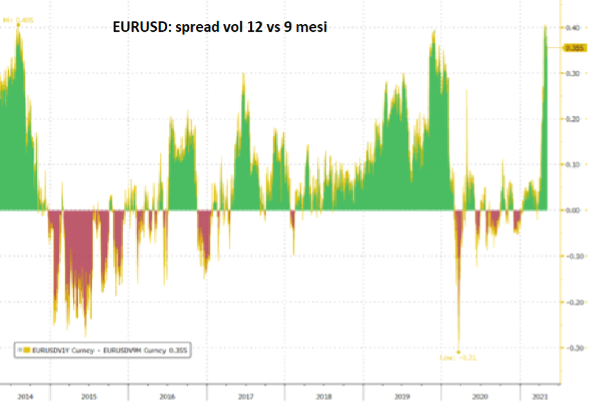

最後に、第4四半期には、2021年末の最初のより信頼性の高い投票を考慮して、2022年春の大統領選挙でのルペンの勝利を恐れる可能性があることを考慮して、為替レートは1.16 /1.18エリアに戻る可能性があります。 2016年の大統領選挙の前夜に、2015年にすでに起こったことと同様に、EurUsdのボラティリティが12か月対9か月に著しく拡大したことから判断すると、オペレーターはすでにこの問題により大きな焦点を当て始めています。

これは、Tue, 11 May 2021 03:51:51 +0000 の https://www.startmag.it/economia/ce-davvero-da-avere-paura-dellinflazione-da-costi/ で Start Magazine に公開された記事の自動翻訳です。