米国連邦債務上限:何が起こるか、そしてどのようなシナリオになるか。マネーファームのポートフォリオマネージャー、ロベルト・ロシニョーリ氏による分析

「私たちは経済的、金融的大惨事に見舞われるでしょう。」このように、米国財務長官のジャネット・イエレンは、米国の債務状況についてコメントし、債務上限を引き上げ、債務上限を引き上げて債務上限を引き上げ、こうした事態が起こらないようにすることが議会の明確な任務であることを回想した。長期にわたる期限を守り、政府が確実に支払いができるようにする。

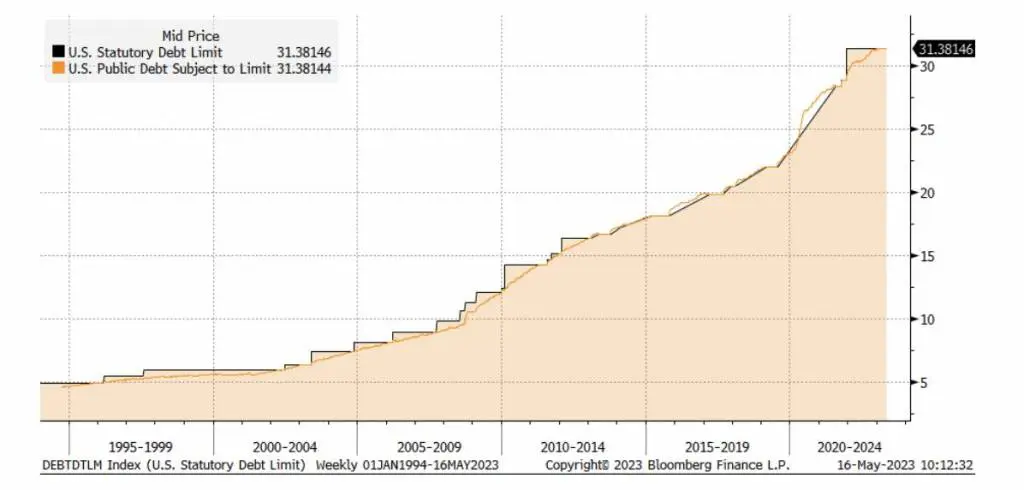

債務上限は本質的には 1917 年に創設されたアメリカの財政管理ツールです。それまでは、すべての債務問題は議会の承認が必要でした。しかし、参戦に伴う費用を賄うために、アメリカ政府はより大きな柔軟性を必要としたため、事前に定められた限度内で、より容易に借金に頼ることができるように立法手続きが修正されました。それ以来、債務上限は議会が政府の公共支出をコントロールするための主な手段となっている。

イエレン氏の予測によれば、解決策が見つからなければ、早ければ6月初旬にも米国はデフォルトに陥る危険性があるため、米国の状況は現在危機的となっている。米国議会の全議員が同意するわけではない期限。実際、共和党にはまだ時間がある(彼らは7月か8月と想定している)ため、当面は妥協する必要がないことを考えると、問題は政治的なものであることが判明する。この頑固さは財務省によって誤解されており、JPモルガン・チェースのジェイミー・ダイモン最高経営責任者(CEOはシティグループのジェーン・フレイザー氏も兼任)が率いる組織である銀行政策研究所の理事らに債務上限引き上げの行き詰まりの問題を提起した。

どうやってここまでたどり着いたのでしょうか?

過去 30 年間にわたり、債務上限は何度も引き上げられてきましたが、2008 年や 2020 年のような危機時には、より頻繁かつ激しさを増しました。

現在の状況が潜在的に物議をかもし、危険なものにしているのは、有権者のかなりの分極化、そしてその結果として議会の政治構造の分極化である。これにより、債務状況を解決するための調停がより困難になります。

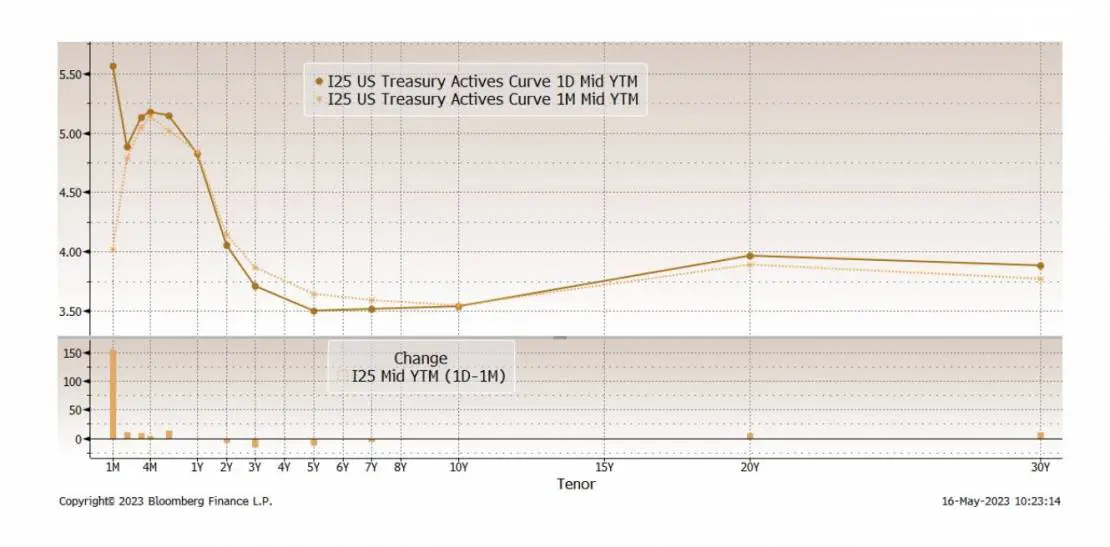

金融市場の観点から見ると、短期金融市場と債券市場がこのイベントを織り込んでいることと株式の動きとの間に興味深い乖離が見られます。短期金融市場と債券市場には、政府が6月に期限を迎える国債を返済できない可能性が含まれ始めており、この事態は2つの証拠に反映されている。 1つ目は、FEDによる利下げの可能性が高まったことだ。中央銀行は財務省から独立しているが、債務ストレスが生じた場合に金融政策が緩和的転換しないとは考えにくい。 2つ目は金利曲線の傾きです。以下のグラフは、1か月で満期となる米国国債に対して投資家が要求する金利が、特に先月においていかに異常に高くなっているかを明確に示しています。

株式市場は今のところ、デフォルトの可能性をあまり重視せず、ひるむことなく推移している。株式への投資には通常複数年の期間がかかるため、これは部分的には合理的ですが、一方で、投資家がこの種のリスクを考慮する能力について警鐘を鳴らしています。現時点では、星条旗の支払能力の「満了日」については合意が得られていない。確かな事実は、ここ数カ月間、米国政府がFEDの準備金を枯渇させるスピードが速いということだ。

2022年5月以降、残高は8100億ドル減少し、新型コロナウイルスによって生み出された過剰流動性が枯渇した。この水準自体はパンデミック前のデータと比べて異常ではないが、公共支出と債務の増加との関係で、状況は以前よりも不安定になっている。実際、利息返済のための支出は今年だけで約9,000億ドルに達すると推定されています。一部のアナリストは、州の財源が埋まる可能性がある重要な財政期限があるため、6月前半が重要な時期になると見ているが、すでに手遅れになっている可能性がある。他のアナリストは有効期限を夏の後半に延期する。確かなことは、たとえ純粋に技術的なものであっても、潜在的なデフォルトの結果は非常に深刻になるということです。このため、交渉(引き続き基本シナリオ)の成功が極めて重要となり、状況を過小評価してはなりません。

これは、Sat, 20 May 2023 05:31:49 +0000 の https://www.startmag.it/economia/stati-uniti-tetto-debito-default-scenari/ で Start Magazine に公開された記事の自動翻訳です。