このセクターの 2200 社を超える企業から得られた肯定的なデータですが、現在は落とし穴がたくさんあります。このため、自動車部品は新政府に対し、エネルギー コスト、デジタル化、イノベーション プロジェクトの大幅な削減だけでなく、登録のインセンティブや、電気自動車を充電するためのインフラストラクチャを増やすよう求めています。

自動車といえば、アルファ ロメオ、フィアット、ランチアなどの大手ブランドが思い浮かびます。サード パーティの重要性、つまり、多かれ少なかれ小さなコンポーネントを生産するサプライ チェーン全体の重要性について考えている人はほとんどいません。その後、ディーラーで見つけた車になります。イタリアの自動車部品の宇宙を構成する 2,202 の企業があり、その大部分は、フィアットの工場の周りに出現した産業の「ウェブ」の一部であるため、Stellantis と協力しています。サプライチェーンを代表する協会であるアンフィアからの最新のレポートは、彼らの健康状態がどのようなものかを教えてくれます.

数字で見るイタリアの自動車部品

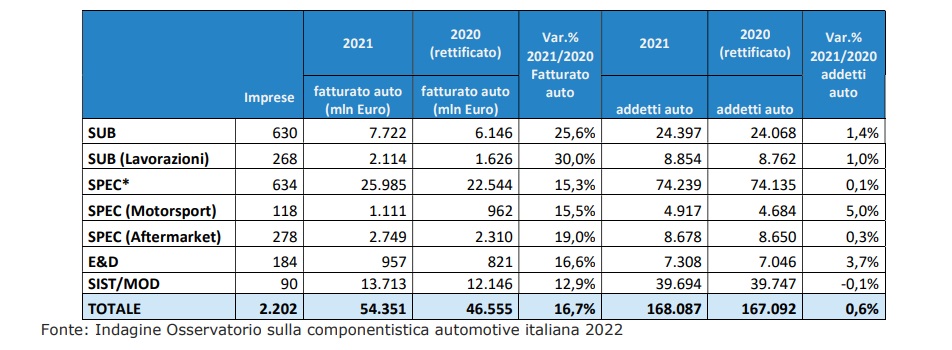

2021 年には、このセクターの 2,202 社の企業が 168,000 人以上の従業員を雇用し、同年の推定売上高は 543 億ユーロに達しました。離職率が大幅に減少し、雇用期間が前年よりも緩やかに減少して終了した 2020 年と比較して、2021 年は回復を示し、離職率は +16.7% 変動し、従業員数は大幅に安定しています (+ 0.6%)。

合計すると、イタリアの自動車部門の工業生産全体 (ボディワークとコンポーネントの生産を含む) は、2020 年と比較して 2021 年に 18.7% の傾向成長を記録し (2019 年 1 月から 12 月と比較して -8.5%)、 2022 年 1 月から 6 月は年率ベースで -3% です。 2022年には、イタリアの生産台数は約73万台になると推定されています(2021年と比較して-8.2%)。全世界での車両生産は、2022 年末に -2.1% で終了すると予想されます (Fitch Solutions の予測)。

ピエモンテ州は企業数の全国記録を維持しており (33.3%)、ロンバルディア州 (27%)、エミリア・ロマーニャ州 (10.4%)、ヴェネト州 (8.8%) が続いています。ピエモンテ州では、2021 年にコンポーネントによって生成された売上高は 176 億ユーロ (全国合計の 32.5%) に相当し、従業員は 58,600 人 (34.9%) を超えました。前年と比較すると、離職率は回復の兆しを見せ(+ 16.8%)、従業員数は安定する傾向にありました。

2021 年には、国際貿易が力強く回復しました (企業の 78.3% が自社製品を海外市場で販売しています。輸出による売上高の割合も増加し、2017 年の平均は 37.8% でしたが、2021 年には平均 41.8% でした)。 -原材料価格の上昇、物流コスト、半導体危機の長期化、ロシア/ウクライナ紛争などの2022年の政治的出来事はうまくいかないとアナリストは書いている.全米自動車産業協会の会長であるマルコ・ステラ氏は、「2022年には、ウクライナでの紛争に関連する不安定性の影響により、減速する可能性があります」.

誘導されたステランティスの巨大さ

2021 年には、72.9% の企業の顧客ポートフォリオに Stellantis が含まれています (ピエモンテ州では 80.6%)。 Stellantis への販売によって生み出された売上高の割合は減少しており、イタリアでは 40.7% (2020 年は 41.7%) でしたが、ピエモンテ州レベルでは増加を記録しました (2020 年の 47.4% から 49.6% へ)。一方、他のメーカー、特にドイツ、フランス (Stellantis を除く)、アメリカの OEM からの離職率は 59.3% に相当します。

リンプレーゼとピエモンテシを活性化するもの

アジアのメーカーとの関係はそれほど重要ではありません。企業の 66% が、新しい産業の巨大企業の設立にチャンスがあると考えています (ピエモンテ州ではわずか 59%)。特にピエモンテ州では、意思決定の重心と供給量の減少に関して可能な変化が懸念されています。 2 年連続で、合併の影響について意見を表明する方法を知らないと宣言した企業の数が高く (58%)、開発過程での相乗効果を伴う事業の不確実性が続いていることを明確に示しています。 .

生態学的移行

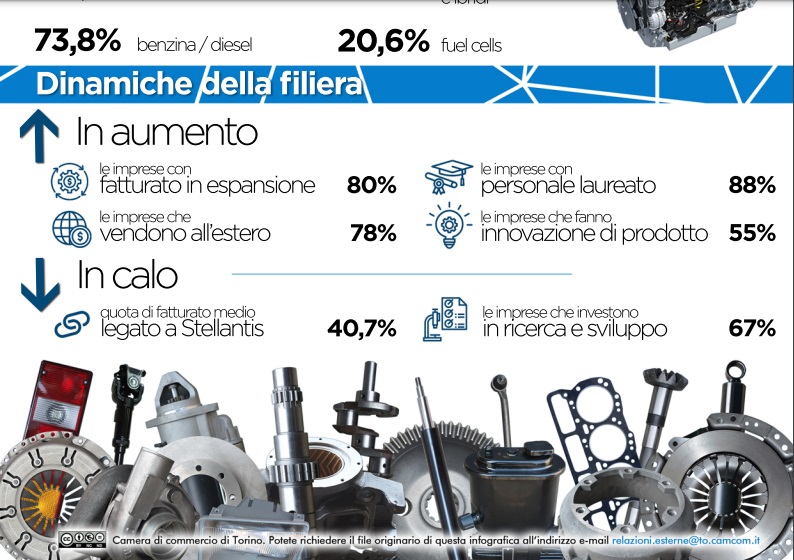

2021年に電気自動車とハイブリッド車の需要と生産が加速し、電動化されたパワートレインが徐々に普及するという前向きな見通しにより、「サプライチェーンのすべての関係者は進行中の移行に対処する必要があります」.ガソリンおよびディーゼルエンジン部門で良好な位置を占めていると自負するサプライヤーの割合は依然として高く (回答者の 73.8%)、メタンおよび/または LPG 燃料供給のシェア (40.1%) も同様です。全米自動車産業協会の第 1 位であるマルコ ステラ氏は次のように述べています。ビジネス投資プログラムを促進する革新協定」.

37.6% の企業が電気およびハイブリッド パワートレインを重要視しているのに対し、回答者の 20.6% が燃料電池を重要視しています。 2020年に見られたわずかな減少の後、新しいパワートレイン開発プロジェクトへのサプライチェーンの参加は再び拡大しています.2019年から2021年の3年間を考えると、電動パワートレイン(29.4%)とハイブリッドパワートレインの両方への関与が増加しています( 30.3%)、しかし何よりも、新素材や車両の軽量化を通じて内燃機関の排出量を削減するプロジェクトに参加した企業の割合が増加しています (25.2%)。燃料電池への関心の高まりを強調するように、この技術を開発するプロジェクトに参加している企業の割合は 15.6% に達します。

自動車部品に待ち受ける課題

「2021年は回復で終わり、全国の売上高は16.7%増加しましたが、今日、自動車サプライチェーンの企業にとって課題は倍増しています。高エネルギーと原材料のコスト、国際危機、そして何よりも、依然として一般的なポジショニングにもかかわらず、環境への移行が加速しています。従来のエンジンのまま (73.8%) - トリノ商工会議所のダリオ・ガリーナ会長はコメントしました。 -これが、私たちの会社が解決策を探し、海外での販売を増やし、製品の革新に投資し、雇用市場で新しいスキルを探している理由です。

研究開発への投資

2021 年に R&D に投資した企業は 67% で、3 年間で徐々に減少しています。減少は、2019 年のレベルに戻った E&D などの一部のセグメントを除いて、すべての供給カテゴリに影響を与えました。R&D 従業員の割合も昨年減少しましたが、製品の革新に対するより大きな予測があります (前年の 40% に比べて 55%)、特に他社との研究活動における協力形態に対するより強い開放性。過去 3 年間でイノベーションを妨げてきた主な理由は、高すぎるコスト (重要度の高い企業の 25.3%)、需要の不安定さ (24%)、有能な人材の不足 (22.5%) です。 )。

こちらもお読みください: 未来の自動車は、タップか水素か?

内部卒業生を持つ企業の数は、2017 年の 84% から 2021 年には 88% に増加しましたが、研究開発に特化した労働力の増加にはつながりませんでした。今後 5 年間、企業は、特に生産プロセス (企業の 62%)、自動化およびメカトロニクス システム (53%)、製品および材料 (48%) に割り当てられる、新しい専門的な数字の広範な必要性を報告しています。%) 、および環境の持続可能性 (47%)。

イタリアのシナリオ

2021 年のイタリアの自動車需要は 6.7% 増加しましたが、「しかし、2019 年と比較すると、その減少は 21.8% に相当します。46 万 3,000 台が新型コロナウイルス以前の台数よりも少ない」とAnfiaは説明しています。 2022年の最初の数か月で、経済活動は「主要国の間で広範囲にわたる減速を示しました。ロシアとウクライナの危機は、すでに存在する重要性を増幅させました。インフレ、バリューチェーンの機能に対する障害、金融の不安定性の増加、エネルギー原材料の2つの価格のさらなる上昇です。したがって、国際通貨基金は、2022 年から 2023 年までの 2 年間の世界 GDP の成長予測を下方修正しました。 2022 年には、世界の需要は約 8,000 万台に達する可能性があります (2021 年から 2.8% 減少)。イタリアでは、自動車販売が 10.3% 減少して 130 万台になると予想されます (フィッチ ソリューションの予測)。

これは、Tue, 25 Oct 2022 12:15:27 +0000 の https://www.startmag.it/smartcity/lo-stato-di-salute-delle-imprese-della-componentistica-automotive-italiana-report/ で Start Magazine に公開された記事の自動翻訳です。