トップマネジメントが本日発表した戦略計画2021-2023エネルには、2030年までのビジョンもあります。

「この10年間の大きな変革の中で、グループはエネルギー移行の加速と持続可能で収益性の高い成長を戦略の中心に据え、すべての利害関係者に大きな共有価値をもたらし、長期にわたって株主に魅力的な利益をもたらします。 」プレスリリースを読みます。

1,900億ユーロに相当する投資

このグループは、2021年から2030年の期間に1,900億ドルの投資を動員し、脱炭素化、消費の電化、プラットフォームを促進して、すべての利害関係者に共有された持続可能な価値と中長期的な収益性を生み出すことを計画しています。当グループは、第三者からさらに300億ユーロを動員することにより、約1,600億ドルを直接投資することを期待しています。ほぼ半分がグローバル発電に充てられ、合計700億ユーロが再生可能に割り当てられ、約46%がインフラストラクチャおよびネットワーク事業に充てられ、残りの投資は顧客事業に充てられると予想されます。

今後3年間で、グループは約400億ユーロを直接投資する予定であり、そのうち約38ユーロはオーナーシップビジネスモデル、約20億ユーロはスチュワードシップビジネスモデルであり、同時に第三者から80億ユーロを動員しています。 90%以上が、国連の持続可能な開発目標に沿ったものになるでしょう。

EBITDAと利益に関する予測

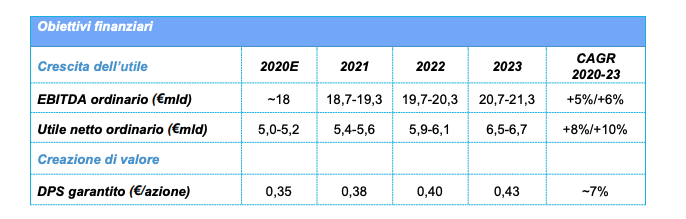

グループレベルでは、通常のEBITDAは2023年に207〜213億であり、平均年間成長率(CAGR)は5%〜6%、通常の純利益は6.5であると予想されます。 2023年には67億、CAGRは8%から10%の間でした。

エネルの配当政策

エネルは、この期間の「シンプルで予測可能で興味深い」配当方針を定義しました。株主は、2023年までに1株あたり0.43ユーロを目標として、今後3年間で1株あたりの固定、保証、増加する配当を受け取ります。約7%のCAGRに相当します。

投資のための2つのビジネスモデル

エネルは、投資に関しては、デジタルプラットフォームが投資の収益性をサポートするビジネスの推進者である「所有権」と呼ばれる従来のモデルと、「スチュワードシップ」モデルの2つのビジネスモデルを採用すると説明しています。 Enelと共同で、またはビジネス生成プラットフォームのコンテキストで、サードパーティの投資を促進します。

2030年の更新可能な目標と脱炭素化

3年間で、オーナーシップビジネスモデルの枠組みの中で、半分以上がグローバル発電に専念し、約170億が再生可能に割り当てられ、2023年に60 GWの統合ベースで再生可能ソースからの総設備容量につながります(+33 2020年と比較した%)。当グループは、火力発電所の廃止措置を補う以上のことを行うために、再生可能な供給源からの容量を増やすことにより、脱炭素化プロセスをさらに加速する。その結果、グループのスコープ1 CO2排出量は2020年から2023年にかけて30%以上減少すると予想され、グループは2030年の科学に基づく脱炭素化目標に向けて80%の削減に相当します。 1.5°Cのシナリオに沿った、2017年のレベルと比較した温室効果ガス排出量の割合。この計画では、約43%がインフラストラクチャとネットワーク専用になると規定されています。

14%の予想されるグループラブ

ENELXの戦略

グループの負債について

持続可能な機器を通じて計画された新しい資金

重大な変革の10年で、グループはエネルギー移行の加速を戦略の中心に置き、持続可能で収益性の高い成長とともに、すべての利害関係者に大きな共有価値をもたらし、長期にわたって株主に魅力的な利益をもたらします。

グループの通常のEBITDAの予想される成長は、複合年間成長率( "CAGR")で5%-6%であり、通常の純利益の予想される増加は6%-7%です(ここでもCAGR用語で)2020年から2030年の間。

グループは、2021年から2030年の期間に1,900億ユーロの投資を動員し、脱炭素化、消費の電化、プラットフォームを促進して、すべての利害関係者に共有された持続可能な価値と中長期的な収益性を生み出すことを計画しています。

このセクターにおけるエネルグループの指導的地位と完全なデジタル化に向けた進展により、2つのビジネスモデルの採用が可能になります。「所有権」と呼ばれる従来のモデルでは、デジタルプラットフォームが投資の収益性をサポートするビジネスの推進者です。 、および「スチュワードシップ」モデル。これは、Enelと共同で、またはビジネス生成プラットフォームの一部として、サードパーティの投資を促進します。

グループは約1,600億ユーロを直接投資する予定であり、そのうち1,500億ユーロ以上がオーナーシップビジネスモデルで、約100億ユーロがスチュワードシップビジネスモデルであり、さらに300億ユーロがサードパーティから。

オーナーシップビジネスモデルへの計画された投資について:

ほぼ半分がグローバル発電に充てられ、合計700億ユーロが再生可能資源に割り当てられます。これにより、2030年には約120 GWの設備容量が可能になり、現在の設備容量の約2.7倍に相当します。 45GW。これは、140 GWを超えるパイプラインを強化して成長させることと、ビジネス開発、エンジニアリング、建設、運用および保守活動のためのプラットフォームベースのグローバルビジネスモデルを組み合わせることによって実現されます。

約46%がインフラストラクチャおよびネットワーク事業に専念し、品質と回復力、新しい接続、インフラストラクチャのデジタル化の面で改善を達成し、グループのRAB(「規制資産ベース」)を700億ユーロに引き上げると見込まれています。 2030年頃、エンドユーザー数は9,000万人を超え、スマートメーターの使用により、100%デジタル化されました。これは、比類のない運用面、非常に高いデジタル化能力、および知的財産のかなりの価値に由来する開発によるものです。 ;

残りの投資は顧客ビジネスに充てられ、2030年までに顧客価値の大幅な増加につながると予想されます。当グループは、従来の製品の提供と電力の供給を超えた(「商品を超えた」)サービスを組み合わせることにより、顧客の持続可能性とエネルギー効率へのアクセスを加速し、電化プロセスを可能にする役割を果たします。このビジネスは、世界最大の顧客ベース、デジタルプラットフォーム、および拡大する統合された製品ポートフォリオから恩恵を受けます。

スチュワードシップビジネスモデルに基づく投資については、グループはさらに約100億ユーロを投資する一方で、約300億ユーロ、合計約400億ユーロの第三者からの投資を動員する予定です。主に再生可能セクター、ファイバー、電子輸送、柔軟性サービスへの投資のユーロ。

当グループは、2017年に認定されたSBTi(Science-Based Targetsイニシアチブ)と比較して直接CO2排出量を80%削減し、発電と電化への現地投資を通じて、存在する国で2,400億ユーロを超える国内総生産の創出に貢献します。 。

2021年から2023年の戦略計画

当グループは、約400億ユーロを直接投資し、そのうち約380億ユーロをオーナーシップビジネスモデルで、約20億ユーロをスチュワードシップビジネスモデルで投資し、80億ユーロを第三者。

連結ベースでのエネルの投資の90%以上は、国連の持続可能な開発目標(「SDG」)に沿ったものになります。さらに、エネルの当初の計算に沿って、連結ベースでの投資の80%から90%は、気候変動の緩和に大きく貢献しているため、EUの分類基準に沿ったものになります。

前の計画と比較した投資の成長率は約36%であるはずです。

オーナーシップビジネスモデルの下で計画された投資について:

半数以上がグローバル発電に充てられており、約170億ユーロが再生可能資源に割り当てられています。これにより、2023年の連結ベースでの再生可能ソースからの総設備容量は60 GWになります(2020年と比較して+ 33%)。当グループは、火力発電所の廃止措置を補う以上のことを行うために、再生可能な供給源からの容量を増やすことにより、脱炭素化プロセスをさらに加速する。その結果、グループのスコープ1 CO2排出量は2020年から2023年にかけて30%以上減少すると予想され、グループは2030年の科学に基づく脱炭素化目標に向けて80%の削減に相当します。 1.5°Cのシナリオに沿った、2017年のレベルと比較した温室効果ガスの排出量。

約43%がインフラストラクチャとネットワーク専用になると予想されます。投資の加速により、2020年と比較してグループのRABが14%増加し、2023年には約480億ユーロに達すると予想されています。

残りの金額はお客様の事業に充てられます。 Business to Customer( "B2C")セグメントの顧客価値は、Business to Business( "B2B")セグメントの約45%の増加と比較して、約30%の増加が見込まれます。主にイタリアで規制されている料金と、「商品を超えた」サービスを促進するエネルギー消費の電化の傾向。

スチュワードシップビジネスモデルへの投資に関して、当グループはさらに20億ユーロを投資し、約80億ユーロの第三者投資を動員し、主に再生可能物に向けて合計約100億ユーロを投資する予定です。だけでなく、ファイバー、e-トランスポートおよび柔軟性サービス。

これらの投資は、3カ年計画ですべての事業に2桁の成長をもたらします。管理された再生可能容量は、2023年に約8 GWに達し、2020年の2倍以上になると予想されます。さらに、グループはEnel Xを使用して、電気バスの数を6倍以上増やし、2023年には約5,500台にすることを目指しています。需要応答容量を最大10.6GW(2020年と比較して+1.8倍)に、ストレージ容量を527 MW(2020年と比較して+4.2倍)に増やす。 2023年に、Enel Xは、世界中で利用可能になった約780,000の公的および私的充電ポイントに到達すると予想されます(2020年の数の+4.5倍)。

グループレベルでは、通常のEBITDAは2023年に207〜213億ユーロ、CAGRは5%〜6%になると予想されます。 2023年の通常の純利益は65〜67億ユーロ、CAGRは8%〜10%と予想されます。これは、グループの財務管理の継続的な最適化のおかげです。 2023年の総債務総額の約50%を占める持続可能な資金源の増加により、借入コストが削減されます。

エネルは、その期間のシンプルで予測可能で興味深い配当方針を定義しました。株主は、今後3年間で、固定され、保証され、増加する1株あたりの配当金(「DPS」)を受け取ります。目標は2023年までに1株あたり0.43ユーロで、これは約7%のCAGRに相当します。

エネルの最高経営責任者兼ゼネラルマネージャーであるフランチェスコ・スタレスは次のようにコメントしています。「この新しい戦略計画により、次の10年間の方向性を示し、機会に満ちた10年で目標を達成するために、1,900億ユーロの投資を動員します。このビジョンを実現するために、革新的なプラットフォームベースのモデルによって推進される、3つの主要な側面におけるユーティリティセクターでの明確なリーダーシップを期待できます。まず、再生可能エネルギーの「スーパーメジャー」として、世界最大の民間発電ポートフォリオを管理しています。さらに、比類のないグローバルネットワークシステムがあり、プラットフォームベースのオペレーティングモデルのおかげで、品質、復元力、効率、柔軟性が向上します。大事なことを言い忘れましたが、私たちはビジネスプラットフォームを通じて、革新的なサービスと統合されたオファーを提供する世界最大の顧客ベースを信頼することができます。 10年を通じて、すべての利害関係者のための共有された持続可能な価値の創造を強化します。これには、株主にとって魅力的な報酬も含まれます。」

ローマ、2020年11月24日-エネルグループ(「グループ」)は本日、2021年から2023年の戦略計画を金融市場とメディアに提示します。グループはまた、2021年から2030年までの期間をカバーする10年間の戦略的ビジョンを初めて提示します。

2030年に向けた未来のビジョン

再生可能エネルギー、電化、インフラストラクチャのデジタル化の役割の拡大を特徴とする10年で、エネルは次のことに戦略を集中します。

エネルギー遷移を加速する。

プラットフォームによって可能になる新しい運用モデルとビジネスモデル。

持続可能で収益性の高い成長。

これらすべては、株主にとって長期にわたる魅力的な利益に直面して、すべての利害関係者に重要な共有価値を提供し続けます。

プラットフォームベースのモデルのおかげで、この10年間で、ユーティリティは、多数の分散型発電資産を含み、ますます積極的な顧客の役割を伴う複雑なシステムのトップでのリーダーシップの役割を強化します。データとソリューションを接続するプラットフォームベースのマルチレイヤーデジタルモデルは、この変革のフェーズを通過するために不可欠です。

これに関連して、グループは今日、次のようなポジショニングの強みを利用しています。

世界で約49GWの総容量を持つ、世界で最初の再生可能セクターの民間事業者。

7400万人以上のエンドユーザーを抱える世界有数のプライベートネットワークオペレーター。

世界最大の小売顧客ベースを持ち、世界中に7000万人以上の顧客を抱える民間事業者。

「プラットフォームベース」のオペレーター特性により、グループは2つの補完的なビジネスモデルを通じて価値を創造する新しい機会をつかむことができます。

再生可能物、ネットワーク、顧客への直接投資を含み、長期的な持続可能な成長をサポートする所有権ビジネスモデル。プラットフォームベースのオペレーティングモデルは、グループの投資の収益性をサポートする上で重要なビジネスを可能にする役割を果たします。 ;

価値の創造を最大化するために第三者による投資を動員するプラットフォームを通じて、グループが重要なサービス、製品、またはノウハウを提供するスチュワードシップビジネスモデル。特に、これらは次のとおりです。

時間をかけて開発されたノウハウとグッドプラクティスを通じてサードパーティにサービスを提供するオペレーティングプラットフォーム。

新しい製品やサービスを生み出すビジネスプラットフォーム。したがって、幅広い顧客に新しいビジネスチャンスをもたらします。

サードパーティの投資を可能にするプラットフォームのおかげで、共同投資の機会が価値の創造を促進する共同ベンチャーとパートナーシップ。

この包括的なアプローチのおかげで、グループは、エネルギー移行を加速するために利用可能になる価値を利用して、新たな機会から完全に利益を得る立場にあります。

これらの2つのビジネスモデルを通じて、2021年から2030年の間に、エネルはオーナーシップビジネスモデルで1,500億ユーロ以上、スチュワードシップビジネスモデルでさらに100億ユーロを投資し、同時に約300億ユーロを追加で動員します。サードパーティから。

オーナーシップビジネスモデルの一部として計画されている投資について:

ほぼ半分がグローバル発電に充てられ、合計約650億ユーロが再生可能資源に割り当てられます。これにより、2030年までに再生可能ソースから合計約120 GWの設備容量を確保できると見込まれ、2.7倍になります。現在のレベルと比較して。グループはさらに75GWを追加し、太陽と風力のバランスが取れています。この結果を達成するために、グループは、140 GWを超える世界最大の再生可能プロジェクトのパイプラインを、ビジネス開発、エンジニアリング、建設、運用および保守活動のためのグローバルプラットフォームベースのモデルと組み合わせて利用します。さらに、グループは、再生可能なソースとストレージシステムのハイブリッド化にさらに50億ユーロを投資する予定であり、その可能性は2030年までに約20 TWhに達すると予想されます。また、グループが参加するグリーン水素セグメントからも大きなチャンスがもたらされます。電解槽を再生可能なプラントに統合して、直接販売またはサービスのディスパッチ用に電力を生成し、グリーン水素を産業顧客に販売することも計画しています。グループは、2030年にグリーン水素容量を2GW以上に増やすことを計画しています。

石炭工場の閉鎖も2030年から2027年にかけて進められます。したがって、ゼロエミッションの生成は、2020年に推定された約66%から2030年には約85%に達すると予想され、直接CO2排出量は2020年に推定された218 gCO2eq / kWhから2030年には82gCO2eq / kWhに低下します。 、1.5°Cシナリオに沿ったScience-Based Targetsイニシアチブ(「SBTi」)によって認定されたもの。

約46%がインフラストラクチャおよびネットワークビジネスに専念しており、品質と復元力、新しい接続、およびインフラストラクチャのさらなるデジタル化の面で改善を実現することを目的としています。これらのイニシアチブのおかげで、グループはエンドユーザーの数を現在の7400万からスマートメーターで60%にデジタル化された9千万以上に拡大することを期待しています。グループのRABは約700億ユーロに達し、現在のレベル(約420億ユーロ)から67%増加します。これらの結果は、独自の運用面、デジタル化に関する非常に高いレベルの専門知識、および知的財産の重要な価値から恩恵を受けます。

残りは顧客専用であり、2030年には顧客価値の純増が見込まれます。当グループは、従来のオファーと「商品を超えた」サービスを組み合わせて、電化プロセスを可能にする役割を果たし、持続可能性とエネルギー効率に向けた顧客の道を加速します。このビジネスは、世界最大の顧客ベース、デジタルプラットフォーム、および成長する統合された製品ポートフォリオの恩恵を受けます。この事業には、B2C(事業から顧客)、B2B(事業から事業)、B2G(事業から政府)のセグメントが含まれます。

スチュワードシップのビジネスモデルに関しては、グループはさらに100億ユーロを投資し、サードパーティから約300億ユーロを動員して、主に再生可能エネルギーと同様に約400億ユーロの投資を見込んでいます。ファイバー、e-トランスポート、柔軟性サービスへ。

特に、顧客セクターでは、2つのビジネスモデルが組み合わせたオファーパッケージを通じてすべてのセグメントで顧客価値を促進します。

グループがエネルXからのエネルギーとサービスの統合提供を通じて顧客基盤の電化を促進するB2Cセグメントでは、ヨーロッパの自由市場で販売される電力量は2020年と比較して2.5倍に増加すると予想されます。 、2020年の推定40TWhから2030年には約100TWhに。

B2Bセグメントでは、グループは、持続可能性とエネルギー効率に向けた道のりで、グローバル企業とローカル企業の主要なエネルギーパートナーの役割を果たすことを目指しています。 PPAなどの従来の製品は、柔軟性サービスや電気モビリティのソリューションなどの新しいサービスと組み合わされます。ヨーロッパでのB2B活動におけるグループの総マージンは、「商品を超えた」サービスに牽引されて、2020年の推定11億ユーロと比較して、2030年には19億ユーロに達すると予想されています。

B2Gセグメントでは、グループが公共交通機関の電化を通じて、脱炭素化と長期的な持続可能性の目標の達成に向けて都市をサポートし、デジタルモビリティサービス(都市分析など)、インテリジェント照明、その他の高度なサービス。グループは2030年に電気バスの数を10,000以上に増やすと予想しています(2020年と比較して+12倍)。一方、公共の照明ポイントは2020年の推定290万から2030年には約400万に達すると予想されます(+ 1.5回)。さらに、電気自動車の充電ポイントは400万を超えると予想され(2020年と比較して+ 23倍)、応答ソリューションは6GWから約20GWに3倍以上増加すると予想されます。およそ2020年に推定されます。

グループの通常のEBITDAは、2020年から2030年の間にCAGRで6%-7%の通常の純利益の成長に対して、5%-6%のCAGRで成長すると予想されます。

グループは、脱炭素化、電化、プラットフォーム移行のプロセスを促進することにより、すべての利害関係者に共有された持続可能な価値を創造することも計画しています。

SBTiによって認定された、2017年と比較して直接CO2排出量が80%削減されました。

発電と電化への現地投資を通じて、グループが存在する国の国内総生産の2400億ユーロ以上。

サービス品質が3倍高いレベルで、システム平均中断時間インデックス(SAIDI-システム平均中断時間インデックス)は、2020年に推定された281から2030年には約100分に低下します。

デジタル化は、常にプラットフォームベースの新しいオペレーティングモデルの確認につながり、バリューチェーンに沿って役割とスキルを開発します。これにより、グループの有効性と効率性を促進し、利害関係者に価値を創造するノウハウとグローバルな側面を強化するさらなる機会が生まれます。当グループは、この移行によってもたらされる影響を、スキルアップおよびスキルアッププログラム、ならびに今後5年間で世界で最大7,000人に影響を与える持続可能な計画で管理する予定であり、非日常的なコストは約11億と見積もられています。ユーロの。

次の3年間:2021年から2023年の計画

2021年から2023年の期間に、グループは約400億ユーロを直接投資し、そのうち約380億ユーロを所有権ビジネスモデルの枠組みに、約20億ユーロをスチュワードシップビジネスモデルに投資し、80億ユーロを動員する予定です。サードパーティから。

オーナーシップビジネスモデルへの380億ユーロの投資のほぼ90%は、ネットワークと再生可能エネルギーに向けられると予想され、3年間で合計330億ユーロになり、20億ユーロはスチュワードシップビジネスモデルに起因する投資は、再生可能、ファイバー、e-トランスポート、および柔軟性システムの開発を目的としています。前回の計画と比較した投資成長率は約36%です。

連結ベースでのエネルの投資の90%以上は、国連の持続可能な開発目標(「SDG」)に沿ったものになります。さらに、エネルの当初の見積もりに沿って、連結ベースでの投資の80%から90%は、気候変動の緩和に大きく貢献しているため、EUの分類基準と一致します。

再生可能事業では:

オーナーシップビジネスモデルの一環として、グループは合計168億ユーロを投資する予定であり、そのうち157億ユーロは、主に次の国で15.4GWを超える新しい容量の開発に使用されます。統合された存在感を持っています。

スチュワードシップビジネスモデルでは、グループは合計38億ユーロを動員すると見込んでおり、そのうち5億ユーロは直接投資、33億ユーロは第三者投資です。この投資により、主にアジア太平洋地域とアフリカで4.1GWの新しい容量が実現します。

2つのモデルを通じて、風力と太陽光のソース間でバランスの取れた方法で分割された新しく構築された容量は、約19.5 GWに達するはずであり、前の計画と比較して約40%増加します。毎年平均して構築される容量は、約6.5 GWに増加すると予想され、前の計画から約40%増加し、10年間の年間平均9.6GWの予測に向かって進んでいます。

期間中、グループは発電構成を大幅に脱炭素化し、再生可能な供給源からの容量を増やして、石炭プラントの廃止措置を補う以上のものにする予定です。生産も同様のプロセスに従い、2023年の総生産量の約67%を占める再生可能エネルギーにより、全体の成長は約50TWhになると予想されます。

その結果、グループのスコープ1 CO2排出量は2020年から2023年の間に30%以上減少し、温室効果ガス排出量を80%削減するという科学に基づく脱炭素化目標の達成に向けてグループを適切に位置付けます。 2050年までの完全な脱炭素化の目標に加えて、2017年のレベルと比較した2030年。

グローバル発電の通常のEBITDAは、2020年の推定68億ユーロから13%増加し、2023年には約77億ユーロに達すると予想されています。この成長は、通常のEBITDAであるRenewablesによって推進されます。通常のEBITDAが火力発電から約1に低下するのに対し、2023年には約65億ユーロ(2020年の推定47億ユーロに対して18億ユーロ)になると予想されます。 2020年の推定21億ユーロから、2023年には20億ユーロ。

インフラストラクチャおよびネットワーク事業では、グループは3年間で162億ユーロを投資し、年間平均投資額は約54億ユーロになると見込んでいます。これらのうち、65%は品質と復元力の向上に専念し、約23%は新しい接続に、約12%はデジタル化に専念します。投資の加速により、グループRABは14%増加し、2020年の推定420億ユーロから、2023年には約480億ユーロに増加すると予想されます。

運用レベルでは、エンドユーザーは約7,700万人に増加し、2023年にはスマートメーターで64%にデジタル化され、2020年には約7,400万人がスマートメーターで60%にデジタル化されます。品質と回復力の観点から、SAIDIインデックスとシステム平均中断頻度インデックス(SAIFI-システム平均中断頻度インデックス)は、平均19%減少すると予想されます。したがって、グループのネットワークは、2020年に推定された約41ユーロ(17%の削減に相当)から2023年には約34ユーロに低下する純運用コスト/ユーザー比に対して、より効率的になると予想されます。

インフラストラクチャとネットワークの通常のEBITDAは、2023年末には約95億ユーロに達すると予想されており、2020年の推定80億ユーロと比較して19%増加しています。彼らは約4億ユーロを寄付します。

残額は顧客事業に関連しており、B2C顧客の価値は、主に規制された関税の撤廃により、B2B顧客の約45%の増加と比較して約30%の増加が見込まれます。イタリア、および「商品を超えた」サービスの需要を促進するエネルギー消費の電化傾向。

オーナーシップとスチュワードシップの2つのビジネスモデルの組み合わせのおかげで、グループは組み合わせたオファーを通じて顧客価値を高めます。特に、B2Cセグメントは、主にイタリアの規制された関税の撤廃により、2020年の推定約2,300万人から2023年の約3,400万人へと、自由市場で約1,000万人の顧客の増加を記録するはずです。この成長は、消費の電化の拡大と相まって、ヨーロッパの自由市場での販売量を2020年の推定40TWhから55%増加して約62 TWhにするはずです。B2Bセグメントでは、総マージンは2020年には約11億ユーロ、2023年には約14億ユーロ(+ 27%)と見積もられており、主に柔軟性サービスを含む「商品を超えた」サービスによって支えられています。 B2Gセグメントでは、グループは引き続き電気モビリティに向けた都市の進歩を支援し、2021年から2023年に約20万の公共充電ポイントを追加し、直接および間接の投資により、約5,500の電気バスの流通に貢献する予定です( 2020年と比較して6倍増加)。街路照明は、2020年に推定された290万ポイントから2023年には約340万ポイント(+ 17%)に上昇すると予想されています。

計画期間の終わりに、Enel Xは、2020年に推定された175,000(+4.5倍)から、世界中で利用可能になった約780,000の公共および民間の充電ポイント、約10.6GWの需要対応能力に到達することを目指しています。 2020年に推定された124MW(+4.2倍)からの527 MWのストレージ容量に加えて、2020年に予想される6 GW(+1.8倍)から。

顧客事業の通常のEBITDAは、B2Cから約5億ユーロ、B2Bから約4億ユーロ、そして約4億ユーロの貢献により、36%増加して2023年末には45億ユーロになると予想されています。 1億ユーロのB2G;顧客の活動を統合およびデジタル化するオペレーティングプラットフォームによって推進される効率の改善は、2023年の通常のEBITDAに約3億ユーロで貢献します。

グループレベルでは、オーナーシップとスチュワードシップのビジネスモデルの総合的な効果が価値の創造に大きな影響を及ぼし、通常のEBITDAは2023年に207億から213億ユーロに達すると予想されています。 、5%〜6%のCAGR。同時に、通常の純利益は2023年に65〜67億ユーロ、CAGRは8%〜10%になると予想されています。当グループは、エネルの財務管理の継続的な最適化、特に持続可能な資金源の増加のおかげでこれらの結果を達成し、その結果として債務コストを削減することを期待しています。

グループの純負債は、投資の加速により、2023年末には570〜580億ユーロに達すると予想されています。クレジットメトリックの観点から:

FFO /純負債比率は、現金転換の改善により、2023年には26%、2020年と比較して+400ベーシスポイントと予測されています。

グループの純負債/ EBITDA比率は、2023年には2.7倍になると予想されており、ヨーロッパの主要な競合他社の平均をはるかに下回っています。

エネルの持続可能な資金調達戦略のおかげで、グループの総負債のコストは、2020年末に推定された3.7%(すでに30ポイント)と比較して、計画期間の終わりに3.3%に達すると予想されます予想よりも低いベース。

持続可能な金融

現在、持続可能性に関連する債券発行、グリーンボンド、持続可能なローンなどの持続可能な資金源は、グループの総債務総額の約3分の1を占めています。グループが成熟した問題を段階的に借り換え、持続可能な手段を通じて新しい資金を調達することを目指しているため、総負債総額に対するこれらのソースの発生率は、2023年には約50%、2030年には70%以上に増加すると予想されます。

グループの持続可能性にリンクされた債券発行の債務コストは、従来の債券発行よりも平均して約15〜20ベーシスポイント低く、エネルの債務コストの削減につながると予想されるレベルです。

株主のための価値の創造

エネルは、シンプルで予測可能で興味深い配当方針を定義しました。株主は、今後3年間に約7%のCAGRで保証された1株あたりの固定配当(DPS)を受け取ります。

戦略の堅実さと目標を達成する能力への信頼により、エネルは保証されたDPSを2020年の0.35ユーロ/株から2023年の0.43ユーロ/株に引き上げることができます。

*****

主なパフォーマンス指標

このプレスリリースでは、欧州連合(IFRS-EU)で採用されている国際会計基準では想定されていないが、経済および財務管理のパフォーマンスのより良い評価と監視に役立つと経営陣が考えるいくつかの「代替パフォーマンス指標」を使用しています。グループの。 2015年10月5日に欧州証券市場局(ESMA)が規制番号に従って公開したガイドラインに準拠しています。 1095/2010 / EU、これらの指標の内容と計算基準を以下に示します。

-EBITDA :(総営業マージン)は、エネルグループの業績の指標を表し、「経営成績」に「償却、減価償却および減損」を加算して計算されます。

-通常のEBITDA:コアビジネスのみに起因するEBITDAとして定義され、新しい所有権およびスチュワードシップのビジネスモデルに関連しています。企業再編計画に関連する費用は含まれません。

-純金融債務:財務構造の指標を表し、「長期ローン」と「短期ローンおよび長期ローンの現在の部分」によって決定され、「短期金融債務」に含まれる「短期金融債務」を考慮に入れます。その他の流動負債 "; 「現金および現金同等物」および「満期まで保有される証券(満期まで保有)」、「ファンドまたは資産管理への金融投資は、損益計算書で認識されて公正な価値で測定される」、および「 「その他の固定金融資産」に含まれる「その他の金融債権」。 「その他の流動金融資産」に含まれる「長期金融債権の現在の部分」、「ファクタリングのための債権」、「現金担保」、「その他の金融債権」と同様に。より一般的には、エネルグループの純金融債務は、CESR / 05-054b勧告のパラグラフ127の規定に従って決定され、規則809/2004 / ECを実施し、2007年7月26日のCONSOBの規定に従って決定されます。純財政状態の定義、より少ない金融債権および固定証券。

-グループの経常純利益は、新しいオーナーシップおよびスチュワードシップのビジネスモデルに関連するコアビジネスに起因する「グループの純利益」として定義され、企業再編計画に関連する費用は含まれません。

これは、Tue, 24 Nov 2020 10:27:15 +0000 の https://www.startmag.it/energia/che-cosa-fara-enel-su-investimenti-rinnovabili-e-digitale/ で Start Magazine に公開された記事の自動翻訳です。