Generali Investments のシニア クレジット ストラテジストである Elisa Belgacem によるクレジットの見通しに関するコメント

技術データは、主に 3 つの理由から年末まで中立を維持すると予想されます。まず、広く予想されていたように、ECB は 6 月末に社債購入を停止しましたが、クレジット市場で断片化がさらに明らかになった場合、PEPP 再投資の柔軟性のおかげで、最終的に一部の純民間購入を再開する可能性があります。第二に、TLTRO の金額を社債で借り換えなければならない金融を除いて、発行市場はかなり落ち着いており、発行レベルは過去 5 年間の水準を下回っています。最後に、フロー面では、今年の非常に悪いスタートの後、EUR 投資適格 (IG) セグメントのフローが安定している一方で、EUR ハイイールド (HY) セグメントは引き続き流出に直面しています。

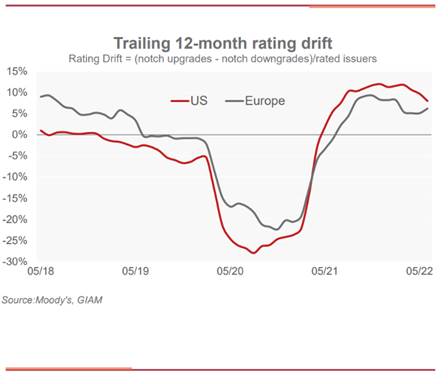

ファンダメンタルズは景気減速の影響も受け、債務不履行が増加し、格付けが悪化しますが、これは主に HY クレジットの問題であり、IG ではそれほど問題ではありません。より不利な経済環境は、最初に小規模な企業に打撃を与え始め、銀行の不良債権が増加し、サブ投資適格の信用デフォルトが現在の 2% から年末までに約 3% に上昇します。同様に、格付けの傾向は、現在のポジティブなシナリオからマイナスに動くでしょう。これは主に、格付け機関がハイイールド市場のより循環的なセグメントを格下げした結果です。

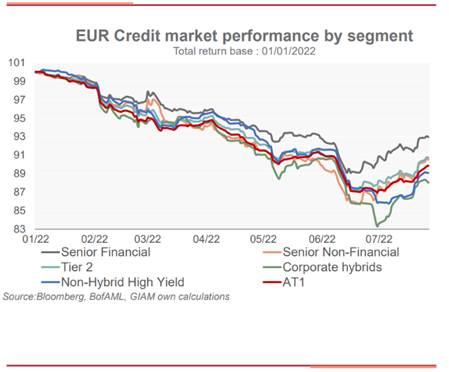

バリュエーションは、過去の基準であるユーロ対米ドル、投資適格対ハイイールド、非金融対金融に対して最も極端です。その結果、クレジットの圧縮解除取引が続くと予想されるため、HYセグメントを含む残りのクレジットランドスケープと比較して、IGクレジットのオーバーウェイトポジションを確認します。 IGの範囲内では、周辺国よりもコアおよびセミコア国、金融よりも非金融、CDSよりも流動性、景気循環よりもディフェンシブなセクターを選好します。 HY セグメントでは、純粋な HY 証券よりも BB および劣後証券を強く好みます。

これは、Mon, 15 Aug 2022 05:17:06 +0000 の https://www.startmag.it/economia/che-cosa-succedera-al-credito/ で Start Magazine に公開された記事の自動翻訳です。