ウォーキング・デットに関するマウリツィオ・スグロイの分析

イタリア銀行の知事によって発せられた最近の警報は、Covidの時点での国際銀行システムの健全性に捧げられたIMFのGlobal Financial StabilityReviewの章を読むのに少し時間がかかるとよりよく理解できます。

ビスコがイタリアについて言ったことは世界にも当てはまります。銀行は、2008年の大不況時よりも明らかに優れた資本賦存で、コビッド危機に直面していることに気づきました。しかし、手放すリスク-これらの銀行の少なくともいくつか-は高いです。

数日前に発表された世界経済見通し(WEO)の一部として基金が実施したストレステストは、銀行にとって資本損失が相当なものになる可能性があることを示していますが、幸いなことに回復も同様であるはずです。もちろん、逆のシナリオが発生しない限り。伝染曲線が活発に再開して成長した瞬間、それはもはや単純な学術的演習ではないように思われます。

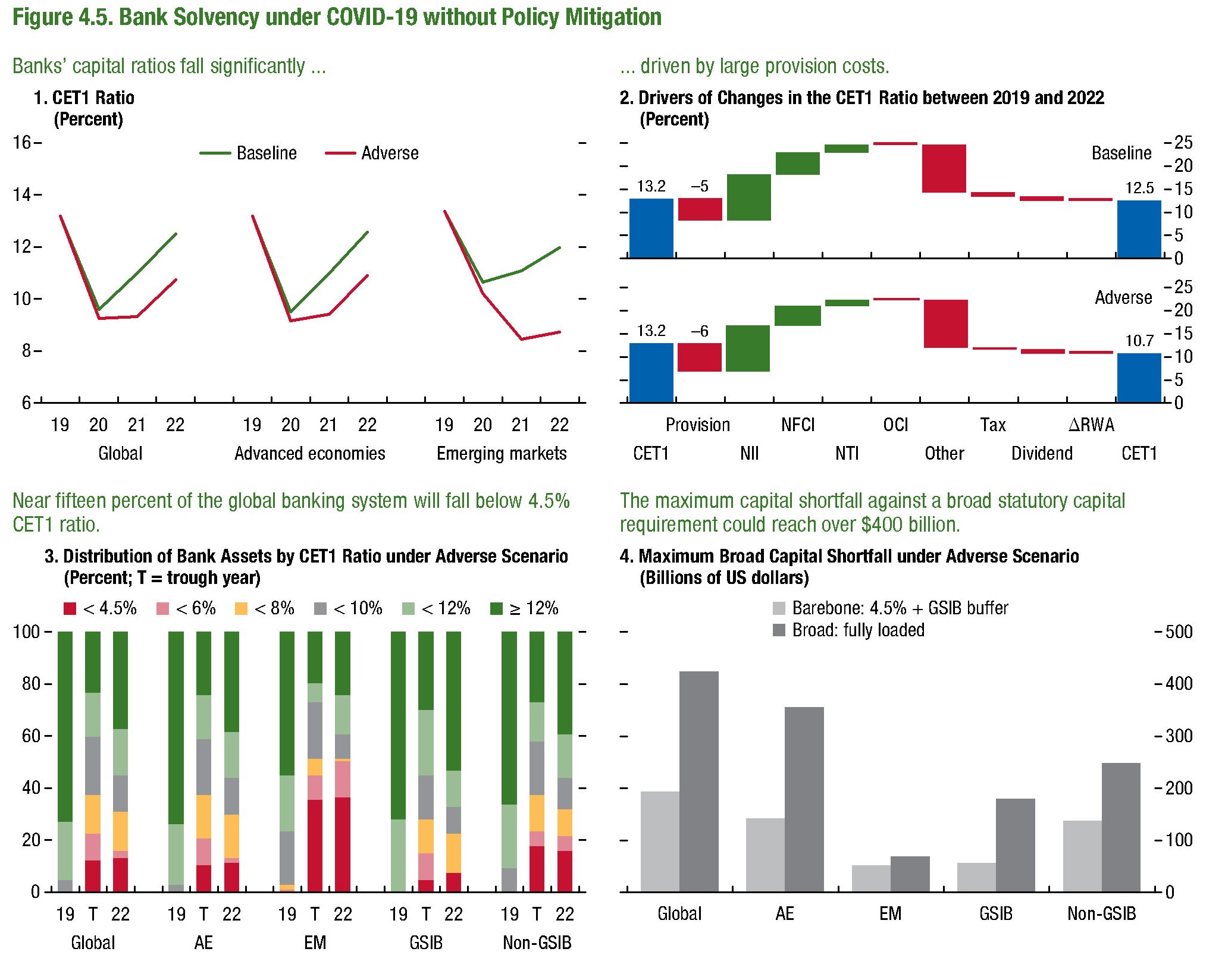

したがって、この場合、一般的な状況が悪化しているため、IMFが書いているように、「銀行の弱いテール」は、グローバルな銀行システムの資産の8.3%に相当し、規制要件を下回るリスクがあります。約2200億の資本不足を生み出しています。

本当にピーナッツではありません。そして、銀行が封じ込め措置を採用する方法を見つけられない場合、この「待ち行列」は総資産の最大14%に及ぶリスクがあり、4,200億に相当する資本の不足を生み出します。まったく安心できない見通し。

シミュレーションは、世界の銀行システムの資産の73%に相当する、29の異なる管轄区域に存在する350の銀行のサンプルで実施されました。パンデミックの悪影響は、サポート介入によって何らかの形で吸収されましたが、すべての場合と同様に、特に、長期にわたって持続しなければならない場合は特に、厄介な将来の禁忌を抱えています。

これらのサポートがない場合、不利なシナリオが発生する可能性が非常に顕著であるという事実は変わりません。そして、このシナリオで最悪の被害が発生します。

不利なシナリオでは、大規模なグローバル銀行が「通常の」銀行よりもはるかに優れているという事実は、特定の時点まで私たちを慰めるはずです。シミュレーション期間が4.5%未満の資本比率で終了するためだけではありません。

しかし何よりも、銀行システムの平均的なバックボーンに沿った信用地震はそれほど危険ではないからです。特に、総資産の40%が4.5%未満のCET1で終わる新興国でこれらの緊張が解消されることを考えると。高度な「のみ」では、総資産の12%。しかし、それは非常に貧弱な慰めです。

これは、Sun, 08 Nov 2020 07:10:20 +0000 の https://www.startmag.it/economia/quanto-rischiano-banche-coronavirus/ で Start Magazine に公開された記事の自動翻訳です。