第3四半期に成長に戻るPosteItalianeの小包収入が急増しました。デルファンテが率いるグループのアカウントに関するすべての詳細とアナリストの意見

イタリアの郵便局のアカウントが旅行に戻ります。第3四半期に、 Matteo del Fanteが率いる会社は、収益が26億ユーロでフルキャパシティーに戻るのを見ました。違いは小包の収入によってもたらされ、通信の減少を相殺しました。

そして、 第2波のコビッドは怖くない。「第2波に向けてこれまで以上に準備ができており、イタリアのシステムの運営者としての役割を確認している」とデルファンテは語った。

すべての詳細。

第3四半期の数

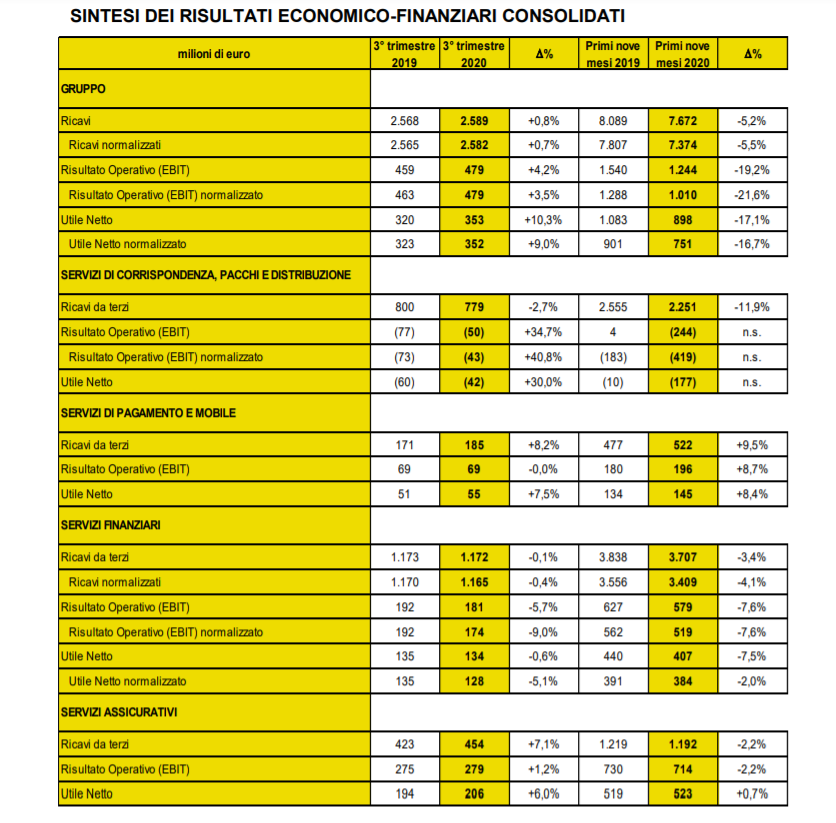

2020年の第3四半期に記録された最新の数値から始めましょう。収益は26億ユーロで、前年同期と比較して0.8%増加しました。純利益は2桁成長し、+ 10.3%、3億5,300万になります。 EBITも10%改善し、Covid緊急事態の特別費用を差し引いて、5億700万ユーロに達しました。

最初の9か月の数

ただし、過去3か月のスプリントは、最初の9か月の結果に感じられるCovidの影響を完全にキャンセルするには十分ではありません。 1月から9月までの総収入は77億ユーロで、2019年の最初の9か月と比較して5.2%減少しました。純利益は2020年の最初の9か月で8億9,800万ユーロに減少しました。 2019年の最初の9か月と比較して1%。

Ebitは、Covidの緊急事態のための特別な費用を差し引いた後、2020年の最初の9か月で13億2500万に達しました。

パッケージのブーム

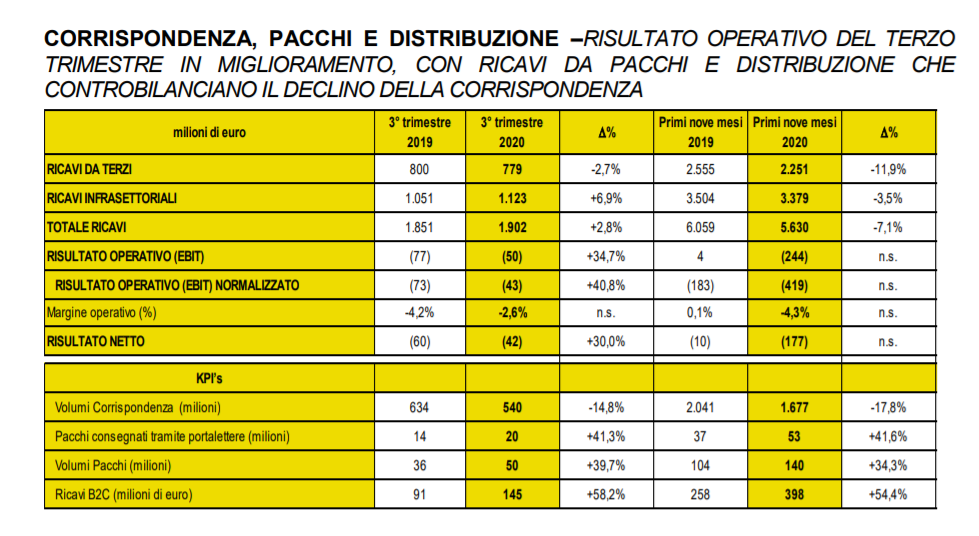

Posteのアカウントに違いをもたらすのは、郵便物の量の減少を相殺する小包からの収入です。

第3四半期の郵便、小包、流通の収益は、前年同期比で全体で2.7%減少しましたが、第3四半期の小包収入は前年同期比で45.6%増加しました。 2億9100万ユーロ、数量は39.7%増加して5000万個になりました。

2020年の最初の9か月で、小包収入の増加は27.7%でした。

支払いとモバイル

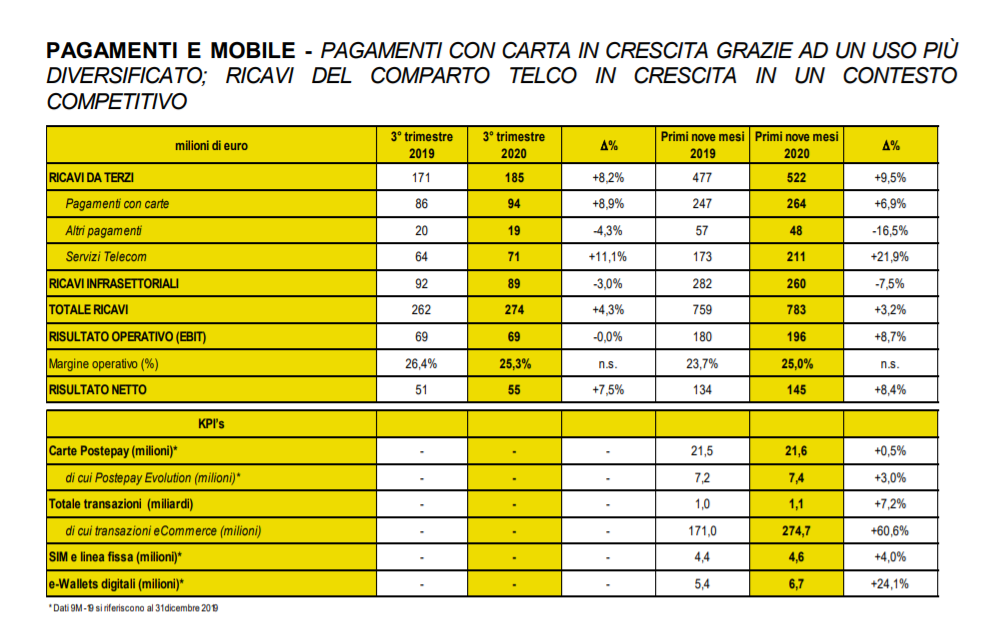

ペイメントおよびモバイルセグメントからの収益も1億8500万ユーロ(8.2%増)に増加しました。最初の9か月の成長率は、9.5%で5億2200万ユーロでした。カード支払いによる収益は、第3四半期に8.9%増加して9,400万ユーロになりましたが、最初の9か月を見ると6.9%増加しました。

Telcoからの収益は、7月から9月にかけて、前年比11.1%増の7,100万ユーロを記録しました。 2020年の最初の9か月で、21%以上増加して2億1100万ユーロになりました。

金融業務

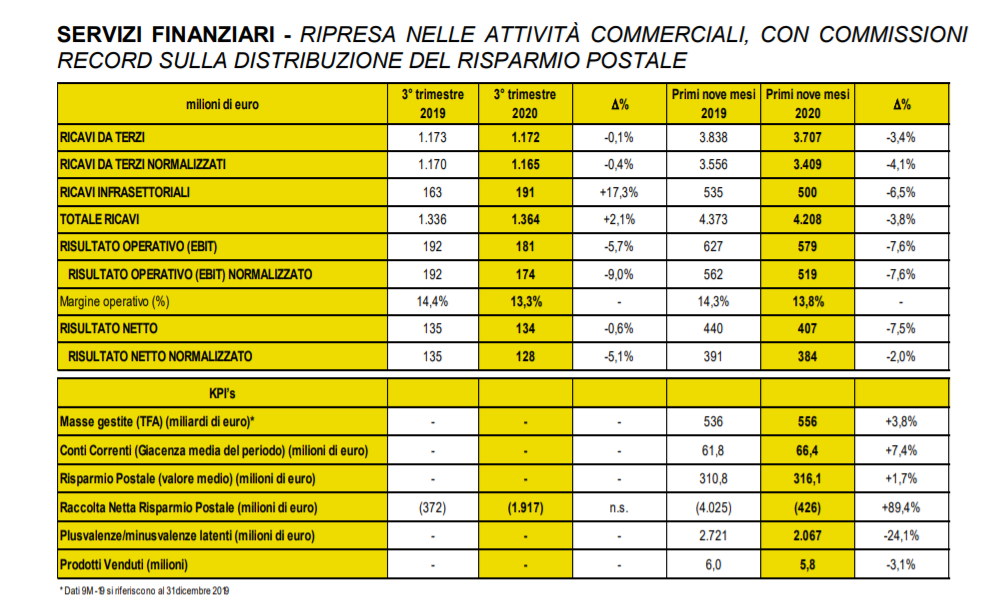

第3四半期の金融サービスからの収益は、この傾向に反し、前年比0.1%減の12億ユーロになりました。 1月から9月の期間を見ると、減少はより顕著です。収益は37億ドルで、2019年の最初の9か月と比較して3.4%減少しています。

保険サービス

保険サービスを見ると、前向きな兆候に戻ります。第3四半期の収益は7.1%増加して4億5,400万ユーロになりました。ただし、最初の9か月間、セグメントの収益は2.2%減少して12億になりました。

デルファンテの言葉

PosteItalianeのCEO兼ゼネラルマネージャーであるMatteoDel Fanteは、将来に自信を持って取り組んでいます。

「この四半期は明確な回復の兆しを見せており、すべてのセクターにおける当社のビジネスモデルの堅実性を確認しています。第3四半期の営業利益は、この予期しない緊急事態に対処するために発生した1回限りの費用を差し引いて、4.2%増加し、前年比で10%増加しました。 2019年が記録的な年だったことを思い出すと、この結果はさらに印象的です。私たちの戦略は正しいことが証明され、この困難な瞬間をうまく克服するのに役立ちました」とDel Fanteはコメントし、「私たちはイタリアのシステムオペレーターとしての役割を確認し、第2の波にこれまで以上に準備ができています」と付け加えました。

配当

Posteは、中間支払いとして、2020年に想定される通常の配当の一部を1株あたり0.162ユーロに相当する金額で分配することを決定しました。

管理の予測は難しい

第3四半期の回復にもかかわらず、Posteは将来の予測を行っていません。 「ここ数週間、感染数が大幅に増加し、ウイルスの蔓延を食い止めることを目的とした国家機関による規制介入が繰り返されるなど、パンデミックの進展が見られます。この文脈は、グループが今後数ヶ月で事業を行う短期シナリオを調整するのに役立ち、それを著しく不確実にし、年末の経済および財務結果に関する現実的な予測を策定することを困難にします」とプレスリリースを読みます。

アナリストの意見

JPモーガン(目標価格12.90ユーロの過大評価)は、数字がすべての予想を上回ったことを強調することに加えて、10月は増加のおかげでより速い回復傾向を示していることを強調します郵便および決済セクターのボリュームは安定していますが、金融セクターのボリュームは安定しています。 Mediobancaの場合、株価は目標価格11ユーロでアウトパフォームし、Keplerは目標価格10ユーロで購入を確認し、見積もりを上回る数値に加えて、EBITがプラスのトレンド成長に戻ったことを強調しています(+ 4%)2四半期連続で減少した後。 Ubs(目標価格が8.40ユーロの株式に対して中立的な評価がある)の場合、結果の持続可能性に焦点が当てられ、Equita(目標価格が10.3ユーロで購入)Posteは、次のような優れた結果を報告しました。金融サービスおよび保険部門の貢献」。さらに、中間配当により、今年の配当がさらに31セント完全に可視化されます。これは、「全体の利回りが6%であることを意味し、今後数年間も持続可能であると考えています」。

これは、Thu, 12 Nov 2020 13:17:30 +0000 の https://www.startmag.it/economia/come-i-pacchi-scaldano-i-conti-di-poste-italiane/ で Start Magazine に公開された記事の自動翻訳です。