これが、イタリア銀行が政府の見積もりを大幅に縮小する方法です。 Via Nazionale Bulletinのすべての最も興味深い側面(そしてメディアや政治的議論によって無視されている)

1月15日金曜日にイタリア銀行が発行した経済速報は、2020年全体の経済動向の最初の全体像を構成し、2021年の最新の予測を提供します。残念ながら、独立した政治的議論の背景ノイズに圧倒されました。現実からであり、数字で表される事実に不安を感じています。それでは、最も重要な表やグラフにコメントして、要約を提供してみましょう。

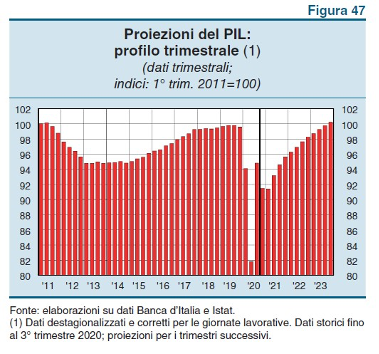

このグラフでは、2011年の第1四半期に100に設定された四半期GDPの傾向を観察しています。2020年の第1四半期と第2四半期に発生した減少の深さ、続いて第3四半期に回復、さらに第4四半期に減少が見られます。四半期ごとはまだ開始レベルより9%低いです。 2021年の第1四半期はわずかな減少が続き、2021年はさらに低いレベルの4%で終了すると予想されます。 2019年のGDPレベルに戻るには、2023年の終わりまで待つ必要があります。

このグラフでは、2011年の第1四半期に100に設定された四半期GDPの傾向を観察しています。2020年の第1四半期と第2四半期に発生した減少の深さ、続いて第3四半期に回復、さらに第4四半期に減少が見られます。四半期ごとはまだ開始レベルより9%低いです。 2021年の第1四半期はわずかな減少が続き、2021年はさらに低いレベルの4%で終了すると予想されます。 2019年のGDPレベルに戻るには、2023年の終わりまで待つ必要があります。

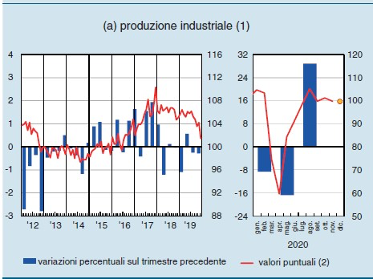

貿易と国際的な成長の鈍化と並行して、2019年の後半にすでに減速し始めていた工業生産の傾向は、Covid以前の月のレベルに戻ったことを示しています。これは、危機の代償を払っているのはサービス部門であることを裏付けています。

貿易と国際的な成長の鈍化と並行して、2019年の後半にすでに減速し始めていた工業生産の傾向は、Covid以前の月のレベルに戻ったことを示しています。これは、危機の代償を払っているのはサービス部門であることを裏付けています。

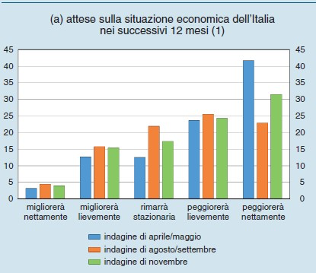

このサンプル調査の結果は非常に興味深いものです。

このサンプル調査の結果は非常に興味深いものです。

約55%が、2021年にイタリアの経済状況が(わずかまたは純額で)悪化すると予測しています。状況が悪化しているため、9月から11月にかけてその割合が急激に増加しました。

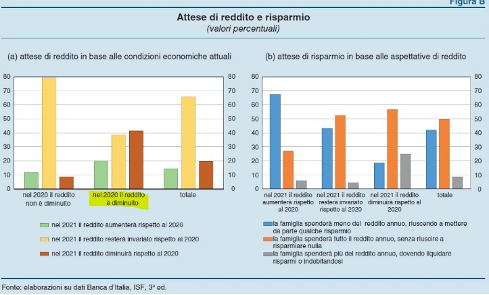

危機の非対称的な影響が確認されています。人口の深刻な影響を受けたセグメント(閉鎖の影響を受けたセクターにリンクされているセグメント)と、持ちこたえている別のセグメントがあります。

危機の非対称的な影響が確認されています。人口の深刻な影響を受けたセグメント(閉鎖の影響を受けたセクターにリンクされているセグメント)と、持ちこたえている別のセグメントがあります。

- 2020年に収入を失っていない人は、2021年にも収入を失うことはないと予想しています。保護されています。

- 2020年に収入を失った人々の40%は、2021年にはさらに失うと予想しています。閉鎖にさらされているものです。

節約の期待に関しても同じ傾向です。2021年に収入を増やすのに十分幸運な人は節約することができます。恐怖によってブロックされた経済の兆候。しかし、収入を不変に保つ人々の側を節約する強い傾向もあります。

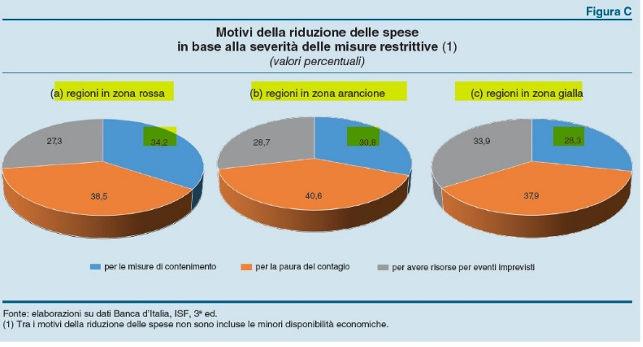

伝染の恐れは、費用を削減する理由の中で際立っており、赤、オレンジ、または黄色のゾーンの地域間でわずかな違いがあります。封じ込め措置は確かに影響を及ぼし、黄色の領域でさえかなりの相対的な重みがあることに注意するのは不思議です。

伝染の恐れは、費用を削減する理由の中で際立っており、赤、オレンジ、または黄色のゾーンの地域間でわずかな違いがあります。封じ込め措置は確かに影響を及ぼし、黄色の領域でさえかなりの相対的な重みがあることに注意するのは不思議です。

これにより、採用された封じ込め体制の実質的な非効率性を確認できます。黄色、オレンジ、赤のいずれであっても、人々はとにかく支出を減らしました。

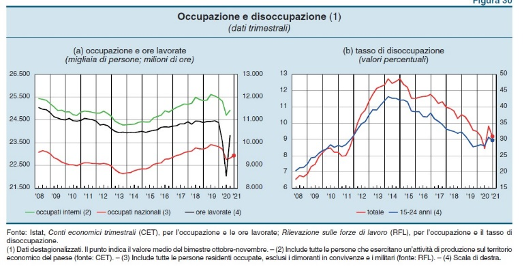

雇用の状況は劇的です。

失業率をあまり見る必要はありません。失業率は、従業員数や労働時間のように、落胆して仕事を探していると宣言しなくなった人の数にプラスの影響を受けています。労働時間は、雇用されているように、まだCovid以前のレベルをはるかに下回っています。それどころか、従業員数よりも時間の方が回復が強い。夏の回復に伴い、企業は新しいスタッフを雇うよりも、すでに社内にいる人の仕事を増やすことを好んだという事実の悲しい確認(おそらくパートタイム)。

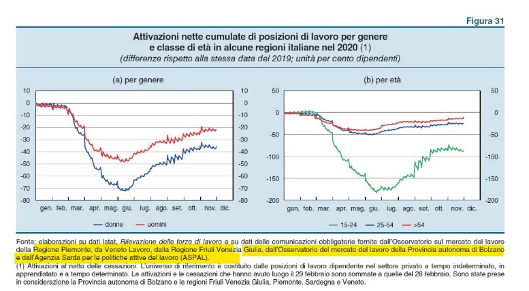

一部の地域のみに関連するこのサンプル分析は、危機の代償を払ったのは若者であるが、女性にも罰則があることを示しています。 15〜24歳のグループは、雇用関係の正味の活性化という観点から文字通り一掃されました。

一部の地域のみに関連するこのサンプル分析は、危機の代償を払ったのは若者であるが、女性にも罰則があることを示しています。 15〜24歳のグループは、雇用関係の正味の活性化という観点から文字通り一掃されました。

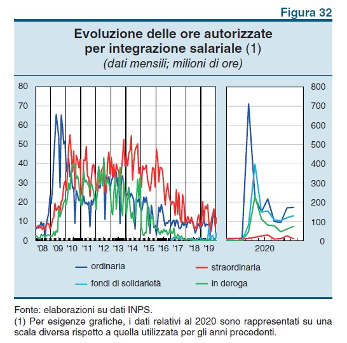

冗長基金のデータも同様に印象的です。Covid以前は、人々は月に約1,000万時間/ 2,000万時間移動していました。春のピークでは、普通の現金だけで7億時間に達しました。そして、今年の終わりには、月に約2億時間の移動があり、危機前のレベルの10倍のレベルです。観光、文化、娯楽サービスなどの非常に集中的な仕事をしている分野で危機が正確に大きな打撃を受けたことを証言すること。

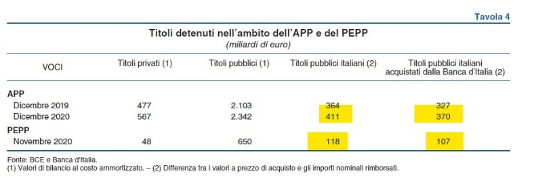

これらはECBの作業を説明する数値です。以前のAPPプログラムは、新しいPEPPプログラムからの1,180億に加えて、 4,110億の購入に増加しました。財務省の純発行ニーズを実質的に満たした1,650億以上(うち150はイタリア銀行が直接保有)。

これらはECBの作業を説明する数値です。以前のAPPプログラムは、新しいPEPPプログラムからの1,180億に加えて、 4,110億の購入に増加しました。財務省の純発行ニーズを実質的に満たした1,650億以上(うち150はイタリア銀行が直接保有)。

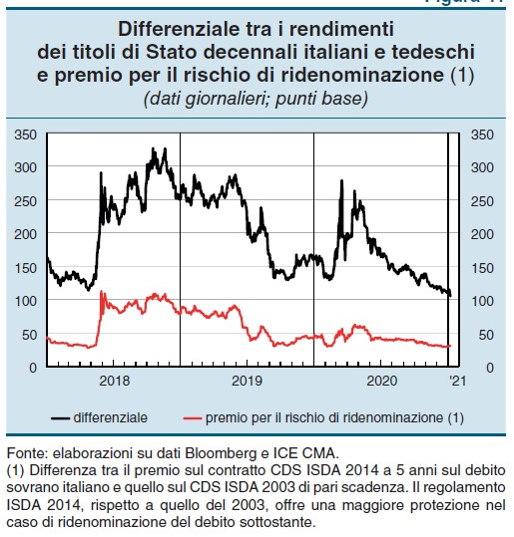

スプレッドへの影響は印象的です。3月18日(PEPP購入プログラムの開始日)から、10年間のスプレッドは約150ベーシスポイント減少しました。 ECBがその仕事をすることを決定したとき、市場は祝福し、確かに反対の方向に押し進めないという事実の証拠。また、ESMの支持者への教訓:市場が流動性で膨らみ、良好な利回りを求めて渇望している無条件で契約された債務と比較して、適度な料金の節約は無関係です。

スプレッドへの影響は印象的です。3月18日(PEPP購入プログラムの開始日)から、10年間のスプレッドは約150ベーシスポイント減少しました。 ECBがその仕事をすることを決定したとき、市場は祝福し、確かに反対の方向に押し進めないという事実の証拠。また、ESMの支持者への教訓:市場が流動性で膨らみ、良好な利回りを求めて渇望している無条件で契約された債務と比較して、適度な料金の節約は無関係です。

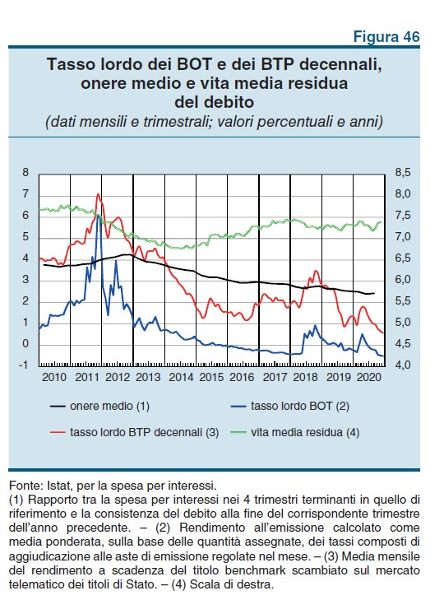

2020年の最後の数か月における債務の平均残存期間の増加と、今日では2%に非常に近い平均コストの継続的な減少に注目するのは興味深いことです。 10年間のBTPも、1%のしきい値を下回りました。

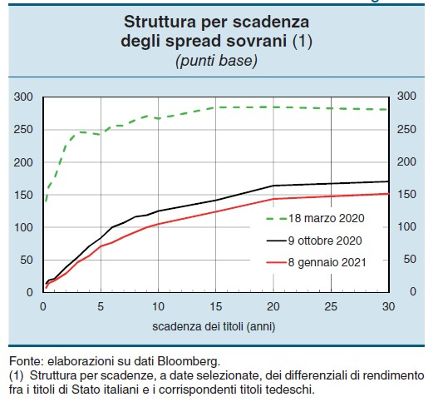

このチャートは、2020年3月以降大幅に減少したスプレッドの背後にあるものを理解するのに役立ちます。実際、名前の変更とデフォルトのリスクから保護するCDS(発行者のデフォルトの場合に投資家を保護する契約)の違いそして、デフォルトからのみ保護するものは、実質的に安定したままです。スプレッドのすべての低下は、デフォルトリスクが低いという市場の認識に合理的に起因している一方で、再宗派のリスクはバックグラウンドにとどまり、手頃な価格になっていることを示しています。

このチャートは、2020年3月以降大幅に減少したスプレッドの背後にあるものを理解するのに役立ちます。実際、名前の変更とデフォルトのリスクから保護するCDS(発行者のデフォルトの場合に投資家を保護する契約)の違いそして、デフォルトからのみ保護するものは、実質的に安定したままです。スプレッドのすべての低下は、デフォルトリスクが低いという市場の認識に合理的に起因している一方で、再宗派のリスクはバックグラウンドにとどまり、手頃な価格になっていることを示しています。

繰り返しますが、ECBがある場合、すべてがあります。

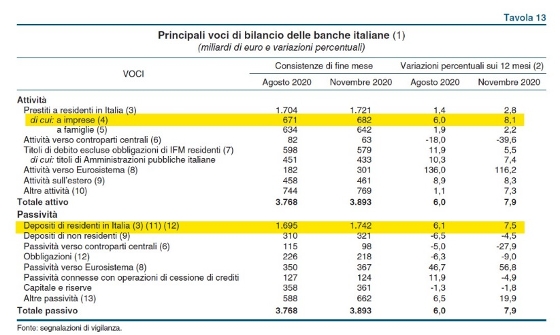

この表は、新しいが驚くことではない現象の証拠を示しています。家庭や企業は銀行預金を増やし、支出よりも買いだめを好みます。企業への銀行ローンも増加しています(2020年4月に発表された数十億の火力ではなく、110億以上)。

この表は、新しいが驚くことではない現象の証拠を示しています。家庭や企業は銀行預金を増やし、支出よりも買いだめを好みます。企業への銀行ローンも増加しています(2020年4月に発表された数十億の火力ではなく、110億以上)。

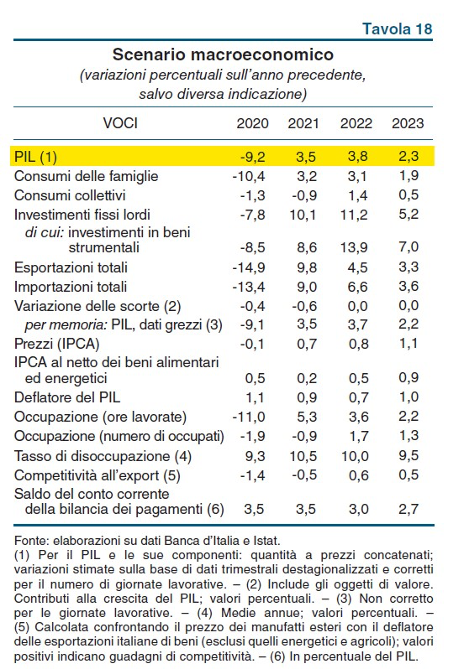

この表は、イタリア銀行の文書の中で最も重要です。これは、今後3年間の「成長」の見通しを示しています。2021年の+ 3.5%の数字は、政府がまだ予測している6%に対して際立っており、おそらくすぐに楽観的すぎる予測を調整する必要があります。投資と輸出は、成長を促進する主要な要素になります。

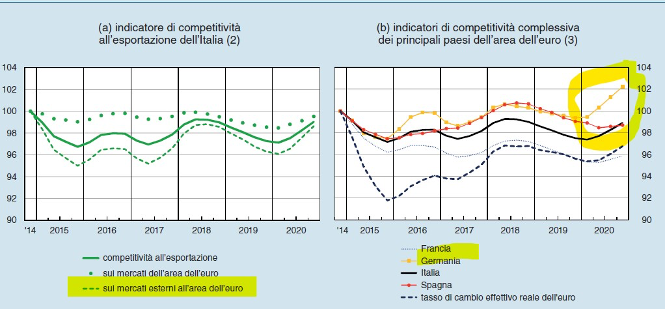

これがイタリアにとって良いニュースかもしれないことです。主にユーロの実質実効為替レートの再評価に起因する、イタリアの輸出競争力の低下を示すグラフ。ドイツの相対的な悪化(おそらく、ほとんど収縮している他の国と比較して、国内のインフレが高いため)に注意する必要があります。言い換えれば、私たちは競争力を失っていますが、ドイツはさらに競争力を失っています。そして、これは私たちに国際市場での競争において相対的な助けを与える可能性があります。

これがイタリアにとって良いニュースかもしれないことです。主にユーロの実質実効為替レートの再評価に起因する、イタリアの輸出競争力の低下を示すグラフ。ドイツの相対的な悪化(おそらく、ほとんど収縮している他の国と比較して、国内のインフレが高いため)に注意する必要があります。言い換えれば、私たちは競争力を失っていますが、ドイツはさらに競争力を失っています。そして、これは私たちに国際市場での競争において相対的な助けを与える可能性があります。

最後に、非常に関連性のある事実。純外国信用ポジション、すなわち海外居住者が保有する金融資産とイタリアの非居住者が保有する金融資産の差は、2020年の第3四半期の終わりにようやくプラスになりました。

常に急いで逃げることができ、国を困難にしている外国の貸し手側への依存がないことを確認するのは事実です。また、マリオ・ドラギの公債購入プログラム(QE)で生み出された流動性のおかげで、イタリア人が海外に設立した大量の金融資産の確認でもあり、海外への重要な貿易黒字の蓄積の結果でもあります。 。 2012年から実施されている現象。

結論として:

- 政府の成長予測は縮小される予定です。

- ECBは、その購入により、イタリアの公的債務の運命を支配します。

- Covidの経済活動の妨害は、容易に回復できないサービスでの雇用を破壊しました。

- 業界は、輸出を保持し、固執しています。

これは、Tue, 19 Jan 2021 09:06:40 +0000 の https://www.startmag.it/economia/i-danni-della-crisi-e-dove-andra-italia-nel-2021-report-bankitalia/ で Start Magazine に公開された記事の自動翻訳です。