Motus-Eセクター協会は、政府のPNRRスキームを再構築するための15の対策を提案しています。目的:電気モビリティチェーンを推進する。すべての詳細

Pnrrスキーム内で改造される187億。実施すべき15の措置。これは、電気モビリティを高速化するためのセクター協会であるMotu-Eのレシピです。ステップバイステップで行きましょう。

PNRRを再変調する

Motus-Eの場合、国の回復と回復力の計画ははるかに野心的である可能性があります。最大187億ユーロを改造し、15の異なる手段を通じて次世代Euと電気モビリティにさらに焦点を当てることができます。

「実際、現在の計画のグリーン対策は、次世代Euの刺激的な原則の観点からは、それほど野心的で効果的ではありません。私たちの提案では、電気モビリティによって提供される機会をつかみ、私たちの国に適切な後押しを与えたいと考えています。」 、Motus-E DinoMarcozziの書記長を宣言します。

見るべき電気的移動の機会

Motus-Eにとって、電気モビリティはイタリアが再開する機会です。このため、PNRRはバッテリー駆動の車を無視することはできません。イタリアは、コンポーネント、電気および電子セクター、サービスを含む自動車産業の市場シェアを失うリスクを冒します-協会が発表したメモを書きます-。

再生可能な方法

電気自動車の競争と並んで、イタリアは国家エネルギーおよび気候計画の実施において、再生可能エネルギーについても加速しなければなりません。成長は密接に関連している必要があります。車両とクリーンなソースからのエネルギーの生成は密接に関連しており、電気システムに必要な柔軟性を確保する上で自動車が主導的な役割を果たしています。

MOTUS-Eが提供するもの

提案を説明するために管轄大臣との会合を求めるMotus-Eは、政府が現実および地域の経済を支援することを目的とした計画された措置を実施することを望んでいます。さまざまな産業部門とその労働者のスキルを向上させます。それは「関係するすべての利害関係者にとって見逃せない機会であり、環境、社会、経済の3つの側面で持続可能なモビリティに向けて我が国を導く」と協会は説明しています。

++++++

「ゼロエミッションモビリティの絶好の機会」からの抜粋

3.国の回復と再開計画:電気的移動性に関するプロジェクトと改革

インセンティブを含むすべての介入は、私的資源を解放することを目的とし、領土での広範囲かつ分散した介入を含み、イタリアおよび地元の企業を含むが、とりわけ、脱炭素化と品質の両方の観点から環境の持続可能性を目的としていることに注意する必要があります。空気の。

以下の注記は、一方では必要な改革と、それに伴うために国レベルで設定すべき目標、他方では、この文書で説明する戦略的ビジョンを達成するために想定されるべき投資について詳しく説明しています。投資とプロジェクトは、2020年の初めに開始された「自動車テーブル」でMISEによって特定された、需要、充電インフラストラクチャ、および供給の3つのガイドラインに従って分類されています。

3.1投資を必要としない改革と対策

インセンティブの意味は、市民による消費と手段の使用の行動を指示することです。業界が投資を計画し、作成しないようにするために、汚染手段の循環に対する阻害要因について生産者と消費者に確実性を与えることが基本です。購入した車両の価値の予期しない損失。次に、州および地方自治体は、国のロードマップで、最も古く、最も汚染の多い車両から始めて、特に汚染物質の排出の上限を徐々に削減することから、都市での内燃焼車両の循環の禁止を標準化するという重要な任務を負います。ローカル(ナノ粒子、NOx、PM10、PM 2.5など)。第二に、国レベルでは、カリフォルニアとイギリス(それぞれ2035年と2030年)によって最近発表された多くの州によってすでに発表または決定されているように、国内での吸熱車の販売の終了日を設定する必要があります。今期の承認が早ければ早いほど、業界は転換投資を計画し、企業や市民はどちらの手段を購入するかを決定しやすくなります。内燃車の段階的廃止に関するこの議論は、環境に有害な助成金、特に化石燃料に関連する助成金を取り消す計画の必要性と密接に関連しています。ゼロ助成金計画は明確で、変更不可能で、段階的であり、これらのリソースが州の支出の他の章に供給されることを期待せずに、SADのキャンセルによって影響を受けるカテゴリが活動をより持続可能なものにするのを絶対に助けます。他方、補助金の分析において、輸送中のガスに対するヨーロッパの平均よりも極端に低い現在の課税が考慮されていないことは驚くべきことです。

別の重要な介入は、吸熱性の車両、特に古いものに対する税の価値が年々増加する汚染車両の流通を阻止するために、道路税(いわゆるスタンプ義務)の改造につながるはずです。

公共部門の課金サービスの基礎となるエネルギー料金の観点から、第1段階では、2020年の簡素化法の規定を実施し、公共課金サービス(BTVE)の料金を引き下げることを提案します。また、電気をガスの低い切除義務と同じくらい競争力のあるものにするために、エネルギー集約的な治療にアクセスする被験者内にTPLオペレーターを含めることも重要です。最後に、車を新しいメーターに接続する居住者の関税処理は、自宅のメーターに接続できる居住者と同等である必要があります。

最後に、RED IIを転置し、輸送中の再生可能源からのエネルギーという挑戦的な目標を達成するという論理では、消費のためのクレジットを生成するための割り当てシステムに再生可能源からの電力を含めることが不可欠になります。 RESからの電力需要、および電気自動車の充電インフラの設置を通じて、義務のある対象者(燃料販売業者など)が義務を果たすのを支援します。

3.2投資

質問

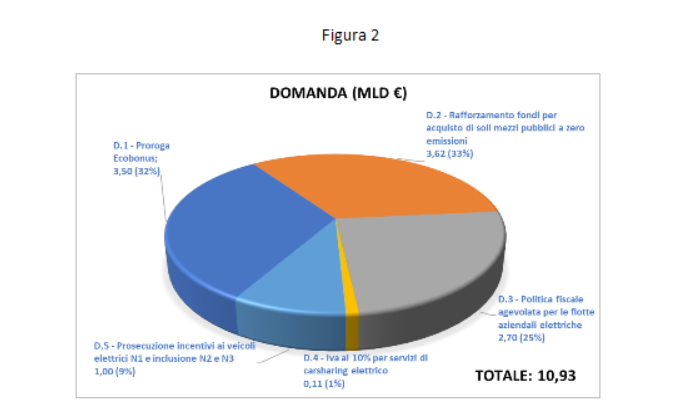

優先度D.1:エコボーナス2022-2025

電気自動車市場は、特にM1セクターで成長しています(2020年だけで32,000台の純粋な電気自動車と27,000台のプラグインハイブリッド)。ただし、このテクノロジーの成熟は、バッテリー駆動の車両(BEV)の市場シェアが15%を超えたときに実際に発生します(現在のBEVは登録総数の2.3%です)。このため、ゼロおよび低排出のM、N、L車両(60 gCO2 / km未満)の需要を維持し、機器の継続性と確実性を考慮して、現在想定されている構造を維持することが不可欠です。エコボーナス、その有効性を2025年まで延長し、直接購入インセンティブの形式を維持します。しかし、市場シェアの拡大により、BEV車両の購入およびレンタル価格の引き下げに伴う、2023年以降の単一インセンティブの漸進的な引き下げを予測することが可能になります。添付の表のメジャーD1に要約されているこの介入は、自動車メーカーに確実性と市場への継続性を与えるための絶対的な優先事項です。予想される支出は、2022年から2025年の4年間で100万台以上の助成車両に対して35億ユーロであり、吸熱車よりも高い平均VAT収益で投資の重要な補償があります。

優先度D.2:道路による地方公共交通機関の電化

ASSTRAとANEVは、地方公共交通機関の艦隊をゼロエミッション車両で道路に置き換える必要性は、2033年までにすでに39億に達する持続可能なモビリティのための国家戦略計画の割り当ての3倍になると見積もっています。したがって、地方公共交通機関の道路での購入資金を強化することが不可欠であるとしても、いくつかの予防策を講じずに資源の配分を強化することは考えられません。まず、資源の大部分をゼロエミッション車両に充てることです。 、認可されたオペレーターをバスラインの電化に導くため。メジャーD2では、約36億ユーロの強化により、ディーゼル車と比較して、15,000台のゼロエミッションバスと関連する充電インフラストラクチャの購入または運用レンタルの価格差を埋めることができると計算しています(両方を考慮)デポでの充電で12メートル、ターミナルでの高電力充電で18メートル)。

しかし、改革の面では、残念ながら再起動法によって取り消された、メタンと電気自動車の間の資金調達の差別化を再挿入することが不可欠であり、前者は、最良の場合、二酸化炭素の15%の削減を示します。ディーゼルおよび地域の汚染物質の部分的な削減。さらに、LPTオペレーターのフリート内で電気車両とインフラストラクチャをより適切に統合するために、資金への現在のアクセス方法を確認し、統合車両+インフラストラクチャ+エネルギー提供の運用レンタルに拡張し、許可する必要があります。オペレーターは、バス路線の電化プロジェクトにパブリックプライベートパートナーシップを採用することで資金にアクセスし、フリートの交換に投資するためにより多くのプライベートリソースを提供します。

需要に対するその他の対策

特に会社の艦隊、貨物車両、行政艦隊の分野で、電気モビリティの成長にとって非常に重要な他の措置は、以下で特定されています:フリーランサーを含む会社の艦隊の税務上の取り扱いの改訂とゼロエミッションの商業エージェント(措置D.3)、車両の購入またはレンタルのコストの控除メカニズムと、ゼロエミッション車の従業員のフリンジベネフィットに対する課税額を確認します。措置D.4は、ゼロエミッション車を介して実行されるカーシェアリングサービスの10%VATを割引きます。対策D.5は、ゼロエミッション商用車(N1、N2、およびN3)の購入をサポートします(自分のアカウントとサードパーティの両方)。

インフラ

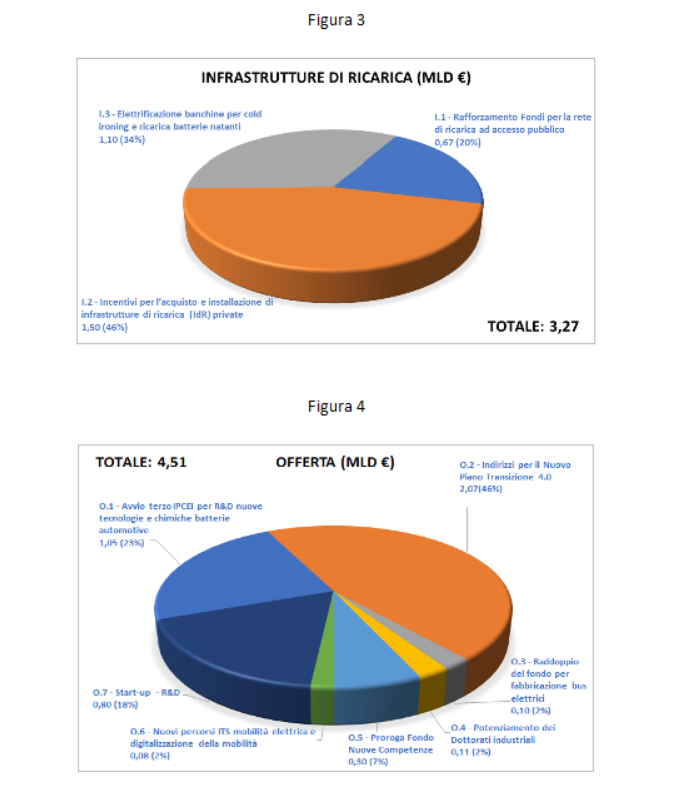

優先度I.1:パブリックアクセス課金インフラストラクチャの全国ネットワークの開発のための資金

MOTUS-Eは、使用されるシナリオに応じて、2030年までに約95〜130,000の充電ポイントのパブリックアクセス充電インフラストラクチャの目標を見積もっています。これらの目的は、今日、電気自動車の成長を可能にする基本的な要因であると当然考えられている資産の使用率が低いことに苦しんでいる充電サービス事業者のビジネスモデルと互換性を持って構想されました。充電インフラの購入や、土木・電気工事やグリッドへの接続に関連する投資をオペレーターに直接サポートすることで、期待される目標を予測し、増え続ける電気自動車ドライバーへのオファーを保証できると信じています。国の領土での均一な充電サービスの例(今日、南イタリアのギャップは明らかです)、都市部と郊外の両方で電力と充電速度、キャピラリーの点で差別化されています(今日の高速道路では超高速充電ポイント、つまり上記) 50 kWの電力、20ユニットを超えないこと)。この目的のために、約6億7000万ユーロの支出が見積もられており、これにより、イタリアを電気自動車の主要国にするなど、2021年から2026年までの数年間の支援が可能になります。役に立たない、または正しく管理されていないインフラストラクチャへの助成を回避するために、Motus-Eが想定する貢献は、2つの主な目的を達成するように構成されています。つまり、i)事業者が自己資本で保証できない領域をカバーすることです。国家計画で想定されている毛細血管性(例:住民1000人ごとに1つの充電ポイントの簡素化令の規定)、およびii)高水準のサービスを保証する補助金のないインフラストラクチャを支援することによってエンドユーザーに高品質のサービスを保証し、市場成長の最初の数年間は、事業者が行った投資を返済するのに十分な量に達していません。この意味で、次のことが想定されます。i)公的貢献がない場合に到達しない地域のみの市場への直接貢献国家計画で想定される必要なキャピラリーは、低速および加速充電インフラストラクチャの投資コストの40%に相当します(3から22 kWまで)および高速および超高速充電インフラストラクチャの50%、およびii)公的貢献を受けていない(したがって、市場運営者によって完全に資金提供されている)充電インフラストラクチャの運用コストをカバーするための貢献それらは、再充電ネットワークのコストや投資を返済するなど、最小の支払い量に達します。これらの貢献は、相互運用性、モビリティサービスプロバイダー(したがってエンドカスタマー)が利用できる24時間年中無休のバイリンガルカスタマーサービスの存在など、最低限のサービスと品質を尊重するオペレーターにのみ提供されることが重要です。充電ソケットの最小レベルの可用性(たとえば、年間ベースの時間の90%)。この種の支援基金は国レベル(MITまたはMISE)で管理する必要があり、地方自治体に、調整するために、充電ポイントの必要性を評価し、作業を承認し、進捗状況を監視するという基本的な役割を与えます。長年にわたり、ネットワークのキャピラリーと充電速度の多様化の観点から改善されるべき欠点のある地域でのサポート。この目的を達成するためには、リソースの割り当てを超えて、リソースを100%の資金調達からにシフトするために、ドイツとルーマニアが行ったように、国の援助法からの非難をDGコンペティションに通知することが最も重要になります。地方自治体(国家再充電インフラストラクチャ計画-PNIRE-および予算法2021によって想定されている)は、市場運営者の介入に協調融資し、このようにして、国内ネットワークの資金調達に貢献します。

インフラストラクチャの他の対策

一方で、公共の充電は、車両の保管スペースがない人口の大部分でも電気モビリティにアクセスできるようにするだけでなく、最初の家族用車両としての電気車両の使用を支持することにより、都市間の旅行を可能にします。あらゆる種類のミッションの社用車として、エネルギーコミュニティやオフィスでのエネルギー生産の自己消費を最大化する目的でも、個人および企業の充電ポイントの作成(メジャーI.2)を無視することはできません。このため、11億ユーロの投資により、民間の課金インフラストラクチャに対する現在の税額控除の継続と、この手段の企業への拡大(クレジットの使用年数が10年から5年に短縮)がサポートされると予想されます。 、インフラストラクチャの数とその電力の制限を排除し、支出のしきい値を100,000ユーロに引き上げます)。この介入により、200万を超える民間および企業の充電ポイントの建設に対するサポートが保証され、貨物輸送の電化の傾向に伴い、ロジスティクスセンターおよび貨物車両の保管における充電インフラストラクチャの作成も含まれます。都市ロジスティクスの軽貨物車の第1フェーズ、および中距離および長距離用のトラックの第2フェーズ。これは、都市の持続可能性ビジョンの基本的な部分です。

また、双方向インフラストラクチャ(現在までの約2倍)のコスト差を一方向インフラストラクチャと比較して埋めるための特定のインセンティブの導入を提供することも基本となります。現在のところ、車両からグリッドへのテクノロジー(V2G)を備えた最新世代の充電インフラストラクチャ)。

最後に、イタリアの港の電化は基本的に重要です(措置I.3):一方では、いわゆるコールドアイアン、つまり、係留船の補助装置に電力を供給するためのネットワークからの電力の使用の観点から、他方、いくつかの船の電化の観点から:ロロフェリーと水上および小トンの貨物船での公共輸送。この文書の提案は、41の主要なイタリアの港のドックの接続と200の短距離ロロフェリールートの電化、合計11億ユーロを考慮しています。

提供

優先度O.1:牽引用のリチウムイオンセルを製造するための極を作成するための資金

イタリアの企業は、IPCEIの境界内で承認されたバッテリーに関するいくつかの産業および研究プロジェクトをすでに発表しています。これは、州の資金による州の援助規則からの逸脱を可能にし、許可するヨーロッパのコミュニティにとって戦略的に重要なプロジェクトです。その後、起業家イニシアチブへの直接協調融資(2019年末に承認されたバッテリーのIPCEIに5億7000万ユーロ、別の議論中)。しかし、自動車部門とバッテリー部門で立ち上げられた2つのIPCEIフレームワークでは、特に自動車市場の大衆市場を対象とした牽引セルの製造は、どのプロジェクトにも含まれていませんでした。したがって、多くのイタリア企業やイタリアで事業を行っている企業のイニシアチブが功を奏するのであれば、リチウムイオンセルの生産とその再利用、回収、リサイクルのエコシステムを私たちの領土で成長させる必要があります。 European Battery Allianceは、2023年からセル生産に対する独自の独立性を維持することを目指しており、これには、大陸のイニシアチブの必要な継続が伴います(新しいIPCEIと他の形態の資金調達の両方を通じて)。したがって、提案は、イタリアまたは外国のメーカーのリソースと統合されるバッテリーの新しいIPCEIに10億ユーロの重要な割り当てを割り当てることであり、これにより、少なくとも10GWhのイオンセルの生産能力が創出されます。新しいリチウムタイプ(たとえば、新しい4680 NMC 811またはNCA)。さらに、5000万ユーロに相当するはるかに少ない投資で、転用、静的使用のための再利用、および材料のリサイクルを目的とした処理のための、さらにスケーラブルで複製可能なプラントの作成に資金を提供することが可能である可能性があります。トラクションを含むさまざまなアプリケーションからのバッテリーの;このプラントは、8,000トン/年を超える処理能力に達する可能性があり、より低いエネルギーコストで新しいリサイクル技術をテストするための柱になる可能性があります。

優先度O.2:新しい4.0移行計画の一部を一部の産業転換に充てます

自動車部門には約5,700の企業があり、売上高はイタリアの製造売上高の11%に相当します。このため、今後数年間でモビリティ市場で支配的になるテクノロジーへの転換を伴うことが戦略的です。したがって、移行計画4.0のこの割合を20.7億ユーロの価値で、自動車セクターの移行と、車両およびインフラストラクチャ(電気および電子部品、車両のデジタル化、および車両のデジタル化)の変革に関与する新しいセクターに焦点を当てることが提案されています。計画の章を通じたC-ITS、新しいサービスのためのSWプラットフォーム):

スキル:これは比較的短期間で実施される「技術的飛躍」であるため、サプライチェーンに関与する人的資本全体のスキルの再認定をできるだけ早くサポートする必要があります。このような変換は、最初にメーカーと最初のサプライヤーによってサポートされ、次にこの分野で習得したスキルを小売業者と修理業者のチェーンに移転する必要があります。そのため、特に電気自動車チェーン全体の税額控除に係る助成率を50%に標準化し、移管を認めることにより、移行4.0計画を電化訓練項目と統合することが求められる。単一のトレーニングプロジェクトの場合、同じ親会社に帰属する法的エンティティ間の税制上の優遇措置。あなたは野心的であり、PNRRの支出期間中に、車両およびコンポーネントの製造に約55,000人の従業員、および販売後および修理部門に40,000人の従業員のトレーニングオファーを提供することを目指すことができます。

技術革新とR&Dに対する税額控除:多くの中小企業、特にTIER 2と3で構成されるエコシステムの移行をサポートする必要があります。これらの企業は、プロセスの革新ではなく、とりわけ製品に焦点を当てる必要があります。したがって、税額控除のある投資のカバー率を、研究とイノベーションの場合は20から30%に、技術イノベーションの場合は10から35%に、デザインと美学への投資の場合は15から20%に増やすことが提案されています。製品。

オファーの他の措置

イタリア産業とその変革のための他の重要な措置は、とりわけ、車両の交換に対する重要な支援を阻止するために、イタリアでの電気バス生産ラインの作成のための基金の倍増(措置O.3)で特定されました。 PSNMSによって表されます。ただし、このセクターへの生産的な投資を呼び込むためには、プラントの場所の要件を排除し、協調融資の割合を増やすことによって、開発契約を変更する必要があります。第二に、メジャーO.4では、高度なスキルの開発と、産業分野を対象とし、電気モビリティとデジタル化に焦点を当てた博士号の資金調達を通じてそれを会社に移転することへの重要な投資が組み立てられています。一方、措置O.5では、雇用および雇用センターの積極的な政策の文脈で、トレーニングオファーに電気モビリティを統合するために3億ユーロを割り当てることが提案されています。また、トレーニングに関しては、メジャーO.6を使用して、2026年にすでに8,000人を超える新卒の専門技術者をトレーニングするために、イタリアの各州の少なくとも1つのITSで電気モビリティに関する少なくとも1つのトレーニングコースを作成するために8000万ユーロを割り当てる予定です。最後に、電化の分野で200以上の新興企業と革新的な企業に到達するために、Cassa Depositi e Prestitiファンドの現在の寄付を強化するために、メジャーO.7で約8億ユーロを投資することが提案されています。車両とインフラストラクチャおよび関連サービスの両方で、デジタル化とバッテリーに関する2つのR&Dコンソーシアムを作成し、最近設立されたイタリアのバッテリーアライアンスを強化して真に効果的なものにします。

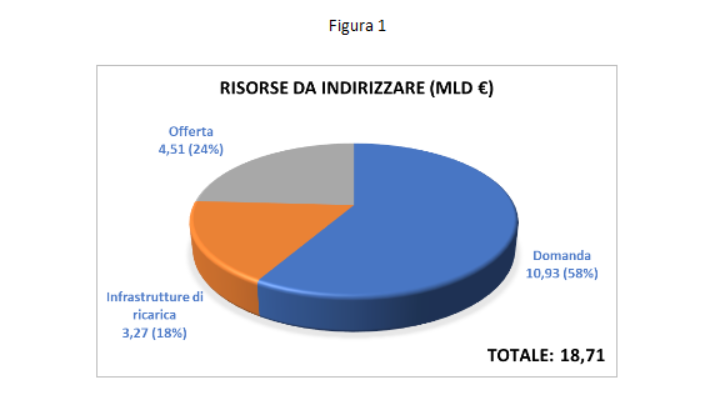

4.対処すべきリソース

私たちの提案に従って取り組むべき資源の総額は171.5億ユーロであり、図1に示すように分類されています。

図2、3、および4では、それぞれ、需要、充電インフラストラクチャ、および供給に関連する対策に関するリソースの配分です。

これは、Mon, 11 Jan 2021 15:23:24 +0000 の https://www.startmag.it/emobility/perche-accelerare-sulla-filiera-delle-auto-elettriche-con-il-recovery-plan-report-motus-e/ で Start Magazine に公開された記事の自動翻訳です。