2022 年のイタリアの家計と企業の金融資産の傾向。イタリア銀行の年次報告書から判明したことは次のとおりです。

(イタリア銀行の2022年年次報告書より抜粋)

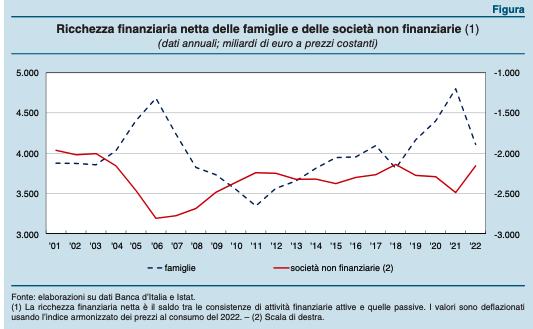

2022 年には、高インフレが家計や企業の金融資産と負債の実質価値に大きな影響を与えました。プラスの純資産を持つ前者は罰せられている。後者は通常、負債が金融資産を上回っていますが、代わりに実質ベースでの純負債の減少の恩恵を受けました。

イタリアの家計の貯蓄率は、パンデミックの最も深刻な段階での消費の異例の圧縮により、2020年にピークに達した後(17.5%)、可処分所得総の10%までさらに低下した。主に建設ボーナスによる巨額の資本移転(可処分所得の4.2%)と合わせて、貯蓄により、家計は可処分所得の10.5%に相当する実物資産と3.7%に相当する純金融資産に投資することができた。しかし、後者の金融余剰は、名目価値が消費者物価上昇の影響をより受けやすい富の構成要素(預金、債券、ローン、貿易信用)の実質価値の減少(可処分所得の7.2%に相当)を相殺することはできなかった。 。

銀行預金と郵便預金の伸びが大幅に減少した(2020~21年の平均5.3から0.6%)一方、民間債券と公債の購入は勢いを取り戻した(それぞれ9.2%と44.7%増加)。負債面では、住宅購入のためのローンが減速するなど、家計債務が引き続き拡大した。全体として、高インフレと資産価格の急激な下落により、家計の純金融資産は固定価格で 14.4% (6,930 億、数字) 減少しました。企業に関して言えば、2022年には、利益よりも持続的な総固定投資の顕著な増加により、金融余剰は付加価値の3.5%に減少し、パンデミック前の水準と一致し、特に高い水準を明らかに下回った。 2020年から2021年の2年間に観察されました。

債券の純購入額はプラスとなり(113億件、うち公的証券が42%)、株式への投資および居住企業が発行する株式投資は継続した(410億件)。一方、預金は、投資の回復とパンデミック期間の特徴であった予防的動機の消失により、80億ドル減少した。これは負債全体に影響を及ぼし、これも資金調達コストの増加により、特に銀行融資部分(証券化調整後)で過去2年間と比較して減速した。

消費者物価の急激な上昇は、インフレの影響を最も受けやすい金融資産よりも負債の実質価値が、付加価値の6.3%に相当する縮小に反映された。これにより、金融余剰と合わせて、一定価格での企業の純金融資産が 13.3 パーセント (3,320 億) 増加することが決定されました。

これは、Wed, 31 May 2023 09:22:26 +0000 の https://www.startmag.it/economia/come-sta-cambiando-la-ricchezza-finanziaria-di-famiglie-e-imprese-report-bankitalia/ で Start Magazine に公開された記事の自動翻訳です。