ECBの金融政策をどのように変えるか。 ECBの前回の会合に関する、インテーザ・サンパオロのマクロ経済分析責任者であるルカ・メッツォモのコメント

欧州中央銀行は、ロシアのウクライナ侵攻による不確実性にもかかわらず、金融政策の正常化プロセスの加速を確認しました。後者の経済効果の最初の評価は、少なくとも中央の予測シナリオでは非常に穏やかに見えます。 ECBは、第3四半期に特定のレベルの純購入を確約せず(想像したとおり)、購入の終了から最初の利上げまでの時間間隔もデータに依存することを指定することにより、逃げ道を開いたままにしています。 。

予想通り、3月31日のPEPP純購入の完了が確認されました。 TLTRO IIIの運用に関する特別条件が6月に満了することの確認も、予想に沿ったものです。一方、APPの純購入の閉鎖の加速は予想されておらず、代わりに存在しています。詳細に:

- 第2四半期のAPP純購入額は、4月に月間400億ドルと確認されていますが、5月には300億ドル、6月には200億ドルに減少します。

- 第3四半期の純購入量は、データによって異なります。ネット購入終了後も中期シナリオが弱まらないという期待を確認すれば、APPネット購入は「第3四半期」に停止する。

ECBは、潜在的な安定化ツールとしてのPEPP再投資の重要性を引き続き強調しています。

ECBは、2つの点でフォワードガイダンスを変更しました。 1つ目は正式なものです。利下げの可能性については言及されていません。最も重要な変更は、ネット購入の終了の「しばらく後に」利上げが行われることを示すようにシーケンスが変更されたことです。利上げの割合は条件によって決定され、購入の終了は直前に発生しました。さらに、増加は「段階的」になります。大統領は何度か、正確な時刻はカレンダーではなくデータによって決定されると述べています。シナリオの不確実性を考えると、新しい定式化により、正規化ステップを状況によりよく適合させることができます。

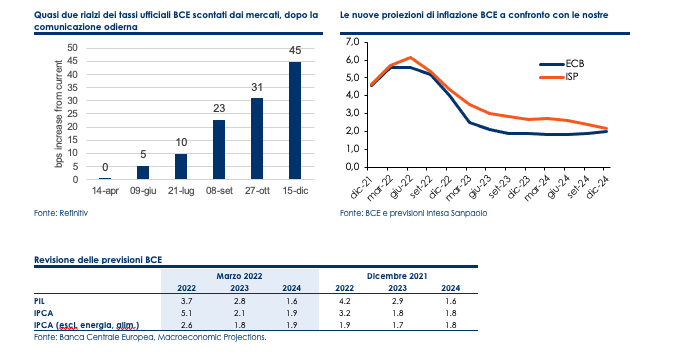

エネルギーの大幅な増加が観察されたことを考えると、2022年のスタッフの予測は驚くほど楽観的であるように思われます。 GDP成長率は2022年には3.7%、2023年には2.1%に低下すると予測されています。現在の評価では、戦前の平均成長率は3.8%でしたが、平均年間成長率は3%程度になると予測されています。インフレ予測の修正により、ECBによる年間平均予測は2022年には5.1%、2023年には2.1%になります。10分の1に修正された2024年の予測は、2%をわずかに下回っています。改訂にもかかわらず、新しいインフレ予測は、予測期間全体にわたって私たちの予測を下回っています。

スタッフはまた、2つの代替シナリオを投稿しました。1つは不利で、もう1つは重大です。不利なシナリオでは、ECBはロシアのガス供給の持続的な削減を取り入れており、生産に一時的な悪影響を及ぼしています。このシナリオでは、2022年のGDP成長率は基本シナリオより1.2ポイント低く、インフレは0.8ポイント高くなっています。厳しいシナリオでは、ECBは、エネルギー価格とより大きな経済的影響に対するより強い反応を想定しています。その結果、1.4ポイントの低い成長と、2ポイントの高いインフレ、および影響のより大きな時間的持続性がもたらされます。

本日の発表は、中央の予測によると、2022年の第4四半期における一流の引き上げのシナリオと一致しています。市場は年末までに2回の利上げを割引に戻しました。1回目は9月8日、2回目は12月15日です。技術的には、9月の上昇を排除することはできませんが、危機の影響の非常に良性のシナリオからはそうは思われません。

これは、Sun, 13 Mar 2022 14:42:08 +0000 の https://www.startmag.it/economia/perche-la-bce-e-flemmatica-nonostante-la-guerra/ で Start Magazine に公開された記事の自動翻訳です。