次世代Eu:目的、シナリオ、および未知数。教授の分析。フランチェスコ・ヴァタラロ、ローマ・トルヴェルガタ大学の「マリオ・ルチェルティーニ」会社の工学部の電気通信教授

COVID-19のパンデミックは世界中で猛威を振るっていますが、2020年7月17〜21日の臨時欧州理事会での経済回復パッケージと欧州予算に関して加盟国政府間で困難な政治的合意に達しました。それを判断するために、それは欧州連合にとって歴史的な重要性を持っています。その合意から1年半後の今日、国家計画の実施が最初の入札募集の公表から始まったとき、疑いの余地のない能力の専門家のコメントを含むパブリックコメントで、私たちは措置の計画を強く支持し、それをヨーロッパとその演説に直接非難する批判を向ける人々にとって、それは恐ろしい力であるとほぼ考えられます。

そのような比率の複数年の経済財政計画では、定量的データに基づく正当な判断は、ヨーロッパ大陸の経済への影響が明らかになり始める数年まで表現できないという事実を損なうことなく、それは今後、支持者と批判者の立場で何が真実であるかを調べ、修正や改善の余地が最小限であってもまだあるかどうかを自問することは不適切ではありません。

以下では、ヨーロッパの計画( "NGEU")とそのイタリアの偏角( "PNRR")の最も関連性のある側面を検討し、有利な立場と反対の立場のいくつかをたどり、幅広い、確かに完全な、絵。そして行動のためのいくつかの限られた提案を提案する。実際、このような広範で複数年にわたる計画は、いかなる場合でも、完全に事前注文されたルートで発車する高速列車と考えるべきではなく、適応性の要素を含める必要があります。言い換えれば、少なくとも規制と規制の簡素化に必要な場合は迅速に行動することによって、個々のプロジェクトではなくても、欧州委員会の支援を受けて、政府と議会によって、進行中の改善介入が可能であり、したがって検討されるべきである。ヨーロッパと国内の両方のシステム。このすべては、(ヨーロッパで指名手配)、いわゆる「PNRRと改革」に少しは言われないために中心的な重要性だろうされている程度「PNRRための改革」(イタリアのために不可欠)を参照していません計画の失敗のリスク。

以下では、COVID-19のパンデミックに起因する経済危機が、疑いの余地のない新規性と深刻さを示す理由を簡単に紹介した後、そのルーツを持つ次世代EU(NGEU)計画の特徴について説明します。 2020年7月の合意と、この計画のために決定されたアプローチに関連していると思われる「賛否両論」が検討されます。次に、欧州委員会のガイドラインに基づいてイタリア政府によって提案され、2021年7月13日に欧州理事会の執行決定により最終的に承認された国家復興および回復力計画(PNRR)の要約に進みます。繰り返しになりますが、私は良い点と潜在的な弱点を強調しようとします。結論として、私はイタリアのPNRRのでこぼこの道にすでに迫っている困難を回避するためのいくつかの最小限の提案を提案しようと思います。

前例のない経済危機

COVID-19のパンデミックに対応して、2020年に多くの国で採用された健康対策により、製品やサービスの多くの産業で、多かれ少なかれ広範囲にわたる長期にわたる生産停止が発生しました。この停止に加えて、原材料と半製品の国際的なサプライチェーンの突然の中断が追加されました。実際、パンデミックに見舞われたすべての大陸が同様の状況を経験したため、輸出も深刻な打撃を受け、ヨーロッパで最初に打撃を受けたイタリアであるイタリアでの生産能力のさらなる一般的な削減の影響を受けました。 、特に厳しさを感じさせます。 ISTATによると、実際、2020年の我が国の国内総生産は8.9%減少しましたが、GDPに関しても、公的赤字は9.6%に上昇し、公的債務は過去最高の155.、6%に達しました。その間、全体的な税負担(GDPに関連する直接、間接、資本勘定税および社会的貢献の額)もまた、前年度の42.4%から42.8%に達し、この年の間に増加した。 [1]

パンデミックによって引き起こされた経済危機は、2008年の前回の「サブプライム」危機とは異なる特徴を示しました。これは、米国の不動産市場での供給過剰により、最初に住宅ローンの返済ができなくなり、その後、銀行危機が広範囲に広がったためです。世界、そして最後に、2012年には、国内の銀行システムを保護する必要があるため、EUヨーロッパのソブリン債務危機が発生しました。

しかし、2020年のパンデミックの結果、供給側で最初のショックが発生した場合、過剰ではなく不足の観点から述べたように、すぐに需要側も冷え込み、前例のない結果になりました。少なくとも双方の危機のタイプに関連して、経済を台無しにする。国民経済の完全な封鎖により、国家は企業と賃金統合を支援するための措置に介入するようになりましたが、それが利用可能であったとしても、特に広範囲にわたる活動の中止により、所得を危機前のレベルに戻すにはほとんど不十分でした。小規模小売業のセクター。そのため、地域全体に分散している一連のビジネスやフリーランサーの消費と破産が急激に減少しています。運輸、ホテル、レストラン、より一般的には観光業などの一部のセクターでは、伝染の恐れと根深い不確実性の両方のために、緊急事態のピークの終わりでも消費が回復しませんでした。人口。公的赤字と債務の管理に関するEUの規則の停止(財政コンパクトの一時的な凍結)にもかかわらず、ECBを含む中央銀行が豊富な流動性を生み出すことを可能にしたにもかかわらず、民間投資は崩壊しましたが、銀行によって大部分は差し控えられましたシステムは、相互の信頼の欠如のために、比較的小さなシェアだけが市場に到達しました。

イタリア銀行が文書化したように[2] 2020年上半期の民間非金融所得は、過去20年間で最も強い縮小を記録しましたが、政府の支援策によって部分的にしか対抗されませんでした。 2019年上半期と比較して8.8%の減少であり、2008年の金融危機の最も深刻な段階で記録されたもの(-5.2%)および2012年のソブリン債務のそれ(-3、4%)よりもはるかに大きかった。この縮小の直接の結果は、消費量の減少であり、9.8%減少しました。

これにより、特にイタリアのように伝統的にこのランキングで世界第1位にランクされている国では、個人貯蓄が蓄積されています。したがって、パンデミックの第2波と一致する2020年の秋に、イタリアの家族と家業の関心の高まりは、救うための競争に新たな推進力をもたらしました。 ABI [3]によって提示されたデータは、預金の流動性が前年比で増加していることを示しています。居住者の顧客からの預金は、2021年9月に、+ 7.0%に等しい傾向変化を記録し、年額を超えると絶対値が増加しました。 1,170億ユーロ、預金額は約18,000億ユーロになります。イタリアの貯蓄によって達成された一貫性をよりよく理解するために、2019年末に1兆7,780億ユーロだったGDPは、ヨーロッパの平均よりも高く、つまり、平均の6.5%の減少と比較して9%減少したと考えてください。経済通貨同盟。 2020年の預金流動性(成長)とGDP(減少)の収束は、一方では将来への懸念の高まり、他方では経済活動の制限によって説明されます。 2021年、ワクチンの出現による健康状態の改善による生産活動の多くのブロックと人々の移動の制限を取り除いた後、GDPは再び成長し始めましたが、家族と家族経営の貯蓄は非常に高いレベルにとどまりました。背が高い。現在、多くの貯蓄が銀行の経常収支に保持されており、すぐに消費でき、場合によっては投資に利用できます。

パンデミック危機の範囲だけでなく、その異常な性質と国際的な性格も、少なくともヨーロッパレベルでは、間違いなく米国からの共通の対応を正当化します。実際、欧州委員会と加盟国はかなりの程度の反応を示しています。特に最近の危機で経験されたものと比較した場合の結束。ドラギ大統領とマクロン大統領が2021年12月末のフィナンシャルタイムズに書いたように: [4] 「欧州連合は、危機への対処において、行動が少なすぎ、行動が遅すぎると非難されることがよくあります。 Covid-19によって引き起こされた不況に対する集団的反応は少なすぎず遅すぎませんでした。むしろ、それはタイムリーで勇気ある方法で行動することの重要性を示しました。そして、それは国と機関の間の政策における調整の利点を確認しました。」

したがって、緊急援助段階が終了すると、特に一部の国では、構造改革の計画を通じて、優先目標を無視することなく、大陸の経済を再開することを目的とした対策を計画することが問題でした。イタリアなどの南欧で、その間に強く、二つの重要な会議を通じて再確認された新たなエネルギーと気候と環境危機に対処するためにある、ローマのG-20サミットは10月の終わりに「コロナウイルスと気候変動」に捧げ2021年、そしてグラスゴーでの直後に、気候変動に関するCOP26国連世界会議。

強い健康、経済、社会、気候の重要性というこの文脈の中で、次世代EU(NGEU)と呼ばれる欧州委員会の計画が生まれ、構造化されました。

次世代EU計画の財務構造

次世代EUは、2020年夏の加盟国間の通常のEU予算を超える政治的合意に基づく、合計7500億ユーロ(2018年の価格で)のさまざまな措置に付けられた名前です。欧州委員会のフォンデアライエン大統領のために10億7400万ユーロに設定されています。欧州議会自体を含む一部の人々にとって、理事会が達成した合意は十分に野心的ではないでしょうが、他の人々は、欧州の指導者が数ヶ月という比較的短い期間で全会一致で回復計画を提案することに成功したことは注目に値する成功だと考えていますとその資金調達メカニズム。

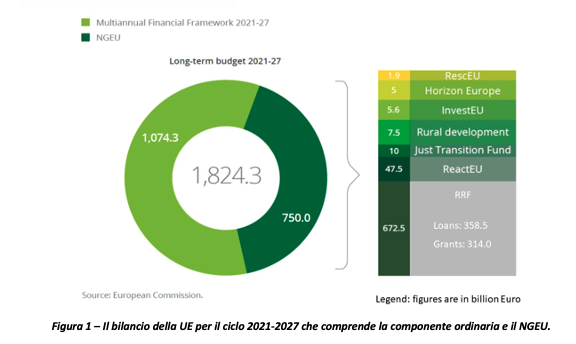

実際、NGEU計画にはいくつかの目的が含まれており、一方ではCOVID-19の社会経済的影響に対処し、GDP成長の再開を誘発し、他方ではEUの変革を刺激して抵抗力を高めることを目的としています。その主要な開発方針、「グリーンディール」とデジタル変革を通じて、将来の予測不可能なショックに。例外的かつ一時的な回復ツールとして設計された、EUの2021-27 Multiannual Financial Framework(MFF)に含まれるNGEUは、7つのプログラムに分かれています(図1)。

NGEUには、HorizonやInvestEUなどの既存のプログラムの拡張、および計画で予測されるほとんどのリソースをチャネル化するその他の新しく作成されたプログラムが含まれます。 NGEUの90%を吸収するこれらのプログラムの最大のものは、2018年の価格で6,725億ユーロ(現在の価格で7,238億ユーロ)の回復と回復力のある施設(RRF)であり、補助金の形でメンバーに提供されますローン(「ローン」)は3,585億ドル、助成金は3,140億ドル。 RRFリソースへのアクセスは、プロジェクトの提案(回復計画)によって条件付けられます。プロジェクトの提案は、個々の加盟国によって提示され、さまざまな条件を満たす必要があります(支出管理、支出条件の順守、構造的国家改革の導入など)。さらに、欧州理事会は、RRFに基づいて割り当てられた資金は、2021年から23年にコミットされ、2026年末までに完全に支払われる必要があることを確立しました。

欧州委員会は、市場ローンに頼って7500億ユーロのパッケージに資金を提供します。資本市場を利用できるようにするための保証を提供するために、「自己資源」の上限[5] 、つまり、加盟国に毎年要求される金額EUの支出に融資する-一時的にヨーロッパの国民総所得(GNI)の1.2%から2%に増加します。

EUが契約した義務の返済は、2058年までに完了する必要があります。その結果、加盟国の予算からの賦課金の一時的な増加は、同じ時期の見通しです。加盟国によるローンの返済が見込まれることを考えると、委員会は、NGEUに含まれる返済不能な助成金の構成要素の金額を資本市場に返済するために必要なリソースを持たなければなりません。したがって、欧州理事会は追加の自己資源の徴収を承認しました。2021年に、委員会はすでに炭素国境調整義務(「炭素国境調整メカニズム」)とデジタル税(「デジタル徴収」)の提案を行っています。理事会はまた、欧州理事会に対し、EU排出量取引スキームに関する改訂案を提示し、それを航空および海事に拡大し、EUを含む可能性のある他の独自の資源の導入に取り組むよう要請した。金融取引税。

計画の経済的影響に関する予備的見積もり

欧州委員会と独立機関は、大陸の経済に対する新しい措置の影響を予測するために計量経済学の研究を実施しました。これらは、この経済危機の特定の性質のためだけでなく、おそらく何よりも、検討中の現象に介入するすべてのパラメータをモデル化することは客観的に不可能であるため、難しい分析であることに注意する必要があります。時々非常に異なる開発条件。パンデミックの出現前。

ドイツケインズ派学校IMK(InstitutsfürMakroökonomieundKonjunkturforschung)による最近の研究によると、 [6] 「シミュレーションは、最初に、資金が実際に追加の公共投資の資金として使用される場合(計画どおり)、株式RRF期間中、EU全体で公共資本の割合が大幅に増加します。第二に、特に影響を受けた南ヨーロッパ諸国では、RRFはパンデミックの間に失われた生産のかなりの部分を補うでしょう。第三に、RRFによるGDPの増加は、南ヨーロッパと東ヨーロッパの(貧しい)国ではるかに強力になることを考えると、RRFは経済的相違を減らす可能性があります。最後に、GDPの増加の直接的な結果として、2023年にRRFは、南欧諸国の基準値を2.0〜4.4パーセントポイント下回る公的債務/ GDP比の削減につながります。」

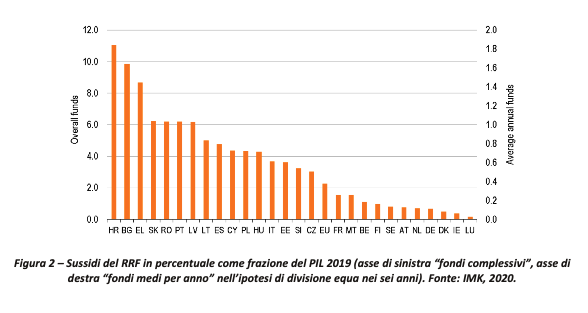

図2は、2019年のGDPのシェアとして各加盟国に授与されたRRF助成金を示しています。マクロ経済の重要性には、加盟国間で大きな違いがあります。それらのうちの7つ(クロアチア、ブルガリア、ギリシャ、スロバキア、ルーマニア、ポルトガル、ラトビア)について、RRFからの助成金は、6年間毎年GDPの1%以上のブーストを提供することを目的としています。他の9つ(リトアニア、スペイン、キプロス、ポーランド、ハンガリー、イタリア、エストニア、スロベニア、チェコ共和国)の場合、提供される年間インパルスは約0.5%以上です。他のすべての人にとって、補助金はかなり重要ではありません(年間GDPの約0.25%以下)。最初の2つのグループのすべての加盟国は、南ヨーロッパまたは東ヨーロッパにあります。イタリアの場合、GDPへの推定平均年間影響は約0.6%です。

[1] ISTAT統計: https : //www.istat.it/it/files//2021/09/CS_Conti-economici-nazionali_2020.pdf

[2] L. Infante、 etal。 、「COVID-19健康危機時の経済および金融口座」、イタリア銀行、注COVID ‑ 19、2021年1月14日、 https://www.bancaditalia.it/pubblicazioni/note-covid-19/2021 / covid_14gen21_financial_and_economic_ account.pdf

[3] ABI研究部門、「月次展望。経済および金融市場-クレジット "、2021年10月、 https://www.abi.it/DOC_Mercati/Analisi/Scenario-e-previsioni/ABI-Monthly-outlook/Sintesi%20ottobre%202021%20st.pdf

[4] M. Draghi、E。Macron、「回復を確保するには、EUの財政規則を改革する必要がある」、Financial Times、2021年12月23日、 https://www.governo.it/it/ Articolo / ue -ドラゴンとマクロンの金融時代への介入/ 18890

[5]欧州連合の独自のリソースのシステムに関する2020年12月14日の理事会決定(EU、ユーラトム)2020/2053、GURI15-12-2020。

[6] S. Watzka、A。Watt、「EU回復および回復力施設のマクロ経済効果:予備評価」、IMKポリシーブリーフNo. 98、2020年10月。

(前編)

これは、Fri, 21 Jan 2022 07:31:07 +0000 の https://www.startmag.it/economia/next-generation-eu-struttura-finanziaria-ed-effetti-economici/ で Start Magazine に公開された記事の自動翻訳です。