銀行の株主への配当を阻止することは、たとえそれが株価に悪影響を及ぼしたとしても、機関投資家の資本化にとっては良いことです。詳細な研究ウォーキング債務バーゼルのビスの報告に基づいて、マウリツィオSgroiのブログ、

私たちは異常な時代に生きているので、普通のこと以上に注目に値するものはありません。したがって、常識がすでに私たちに示唆している可能性があることを科学的観察の聖油で主張するバーゼルのビスによって最近発行された会報を読むことは非常に有用です。つまり、銀行の株主への配当を阻止することは、たとえそれが株式市場の価格に悪影響を及ぼしたとしても、機関の時価総額に良いので、十分な貸付能力を保証する必要があるときにそれらを強化します。

当時の精神に同意するメリットがある結論は、明らかにあらゆる形態の金融収入を嫌い、したがって、貯蓄者のせん断に続いて何も問題はないと考えています- 金利の低下は別の例です-株主のそれは、これは考えであるに違いありません、1年か2年の間配当を使い果たすのに耐えることができるのに十分に豊かです。おそらく正しいと思いましたが、何も言えないことについて話すことを避ける私たちの時代にふさわしいように、絶妙に口に出されていません。

パンデミックによって引き起こされた金融危機の爆発の後、政策立案者は、一方では金融の安定を保証することができる行動をとる義務があることに気づいたことを思い出してください-中央銀行によって決定された金融緩和行動を考えてください-ロックダウンのためにキャッシュフローを奪われた多くの企業が勢いを失っていたので、銀行信用の提供を支持した。

このような状況では、一部の法域では、証券取引所の崩壊によって引き起こされた価格の下落により、銀行が不足分を補うために配当を「ポンプ」する可能性があるため、銀行の配当を停止する決定が下されました。株主のタームゲイン。

しかし、これは金融機関の資本基盤に悪影響を及ぼし、債券保有者や預金者に損害を与えるリスクを高め、「経済に悪影響を与えるローンを支援するために利用できる資本」を減らします。これは、この配当抑制政策がプラスの効果しか持たないということではありません。たとえば、「資本を調達するための将来の努力を思いとどまらせる」ことができます。

Bisによって観察された結果は、これらの理論的前提と一致しています。配当制限銀行株の価格は下落したが、クレジットデフォルトスワップは下落しなかった。これは、市場がこれらの機関の財政的安定に対するリスクを評価していないことを示している。同時に、銀行の時価総額は成長し、金融の安定と貸付政策を支持しています。

この効果は、2020年に支払われる配当額を2019年と比較して57%減少させることによって得られ、最大の減少はヨーロッパに集中しました。大手銀行の場合、配当はほとんどありませんでした。新興市場では、配当はより緩やかに減少しました。たとえば中国では、26%減少しました。一方、米国では、銀行は主に買い戻しを通じて配当を支払いましたが、2019年の値の25%を超えることはありませんでした。

配当停止の発表による株式の下落については、欧州と英国では、ECBとBoEの発表後、平均して10%下落しました。この発表が行われていなかったが、可能性が高いと見なされた他の法域では、依然としてシェアが3%減少しました。

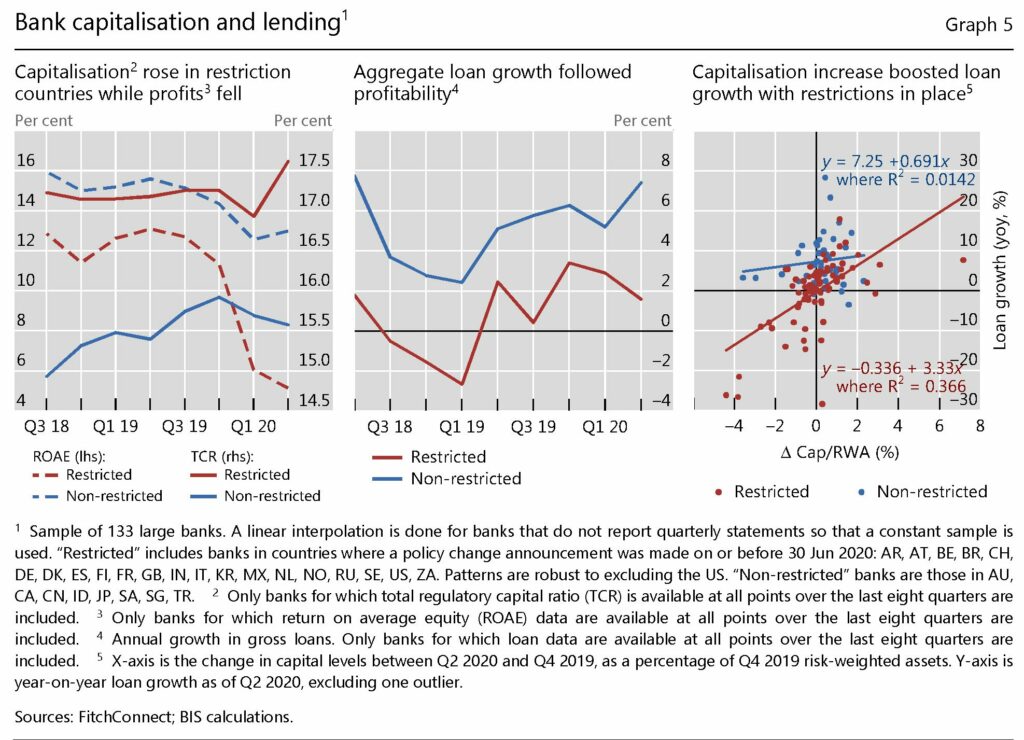

資本化への影響は、以下のグラフに要約されています。

簡単に言えば、2%の増資により、貸付が6.7%増加し、完全な配当凍結により貸付能力が2〜16%増加するという推測が裏付けられました。完全なブロックはありませんでした。しかし、遅かれ早かれ、必要に応じて、多くの人が誓う準備ができています。

これは、Sun, 28 Mar 2021 06:00:18 +0000 の https://www.startmag.it/economia/banche-azionisti-dividendi-bus/ で Start Magazine に公開された記事の自動翻訳です。