Confindustria Study Center(Csc)によるフラッシュコンジャンクション

浅いVプロファイル。

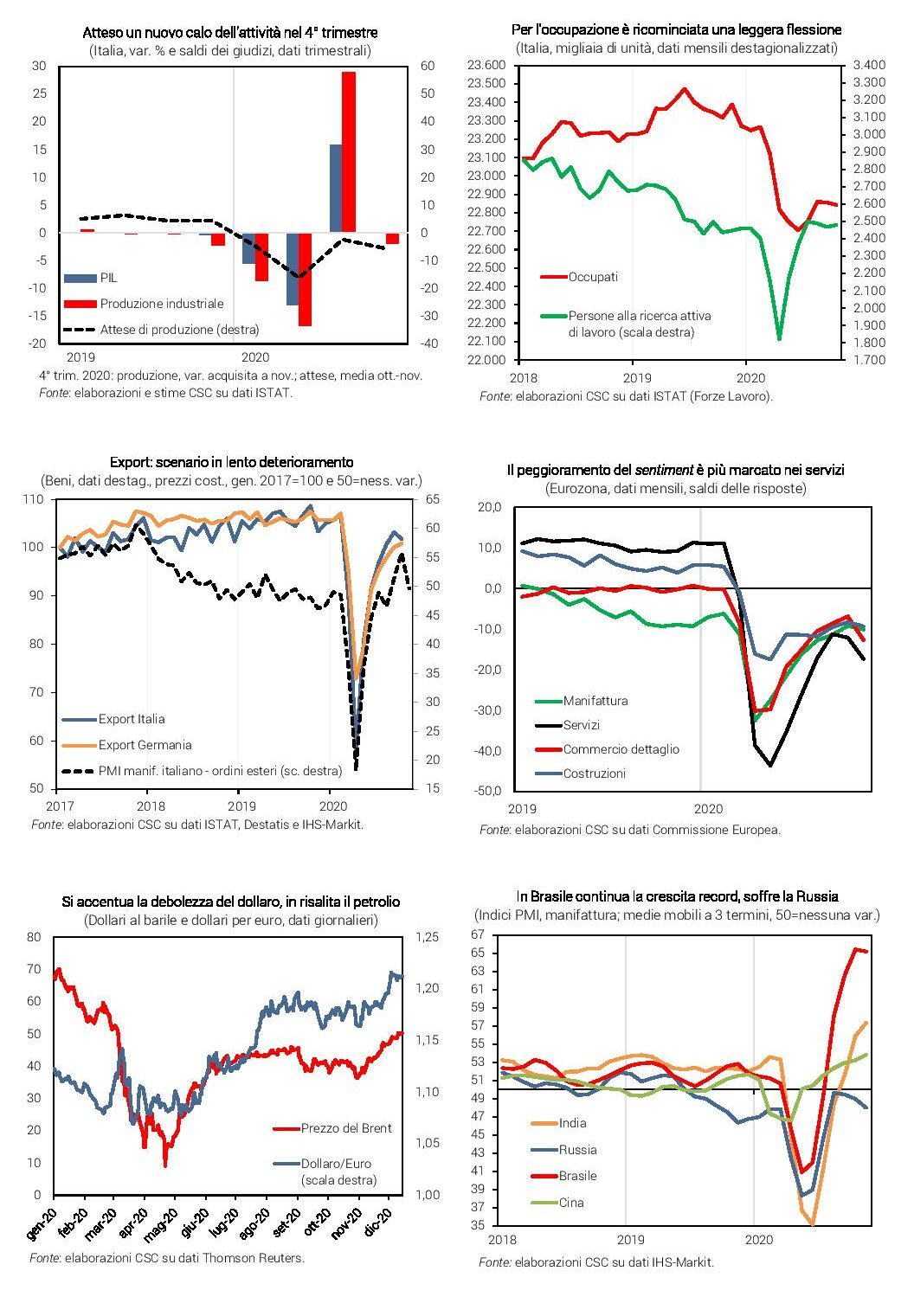

第3四半期の力強い反発(+ 15.9%)は、今年のイタリアのGDPを支えましたが、夏の終わりからの流行の第2波とそれを食い止めるための制限は、第4四半期の新たな減少を示唆しています。これにより、2021年までの統計的な「キャリーオーバー」が悪化します。その結果、年次変化では、2020年の落ち込みはわずかですが、来年のリバウンドは少なくなります。

業界サービスはさらに低下しています。

サービスでは、3月から4月よりも目立たないものの、11月に新たな減少が記録されました(PMIは39.4)。これは、モビリティの制限の需要への影響と、一部のセクターの部分的な閉鎖によるものであり、その多くは観光に関連しています。ただし、業界では、PMI(51.5)は減速を示していますが、それでもポジティブな領域にあります。ただし、生産はすでにコースを逆転させているようです(11月に-2.3%、Covid以前のレベルから-6.3%、Cscの見積もり)。

消費量が減少しています。

10月から11月にかけての世帯信頼度調査では、流行が悪化していることを考えると、貯蓄が新たに増加していることが示唆されています。これは最近のリバウンド後の消費を抑制しています。これは、11月の消費財生産者からの国内注文の減少によって確認されています。

雇用が減少します。

従業員は、7月から8月に一時的に回復し、すでに9月に停止した後、10月にはわずかに減少しています(-0.1%)。求職者は8月の水準にとどまっていますが、雇用の減少に直面して、これは検索への落胆を示し始めています。

負債は投資を抑制しています。

10月には、公的保証付きの流動性ローンが約1,200億ドルに達したため、企業への銀行信用は毎年+ 7.4%に加速しました。しかし、売上高が確実に回復しないと、多くのセクターで債務負担と財政負担が増大し、2021年でも内部資源が枯渇し、投資が危険にさらされます。

輸出は減少しています。

イタリアの商品の輸出は、5か月の回復の後、10月に最初の減少(-1.3%)を記録し、ドイツの輸出と同様に2月から-4.6%に戻りました。イタリアでの販売の停止は、EU市場とEU以外の市場の両方に関係しており、強い異質性があります。ドイツと中国では依然として回復しており、フランス、スペイン、英国、米国では減少しています。 11月(49.6)に製造中小企業からの外国からの注文が減少したことからわかるように、シナリオは年末に悪化します。特にヨーロッパでは、新しい反Covid対策が非常に重要であり、商品の需要を抑制し、グローバルなバリューチェーンにボトルネックを生み出しています。

交換は持ちこたえます。

9月に2月のレベルに戻り、秋の月でも、重要なアジア諸国(中国、韓国、台湾、インド)の前向きなダイナミクスによって支持されている、世界貿易のより快適な兆候。さらに、外国からの注文に対するグローバルPMIは、拡大領域にとどまっています。

有利な料金。

イタリアのソブリン率は歴史的な低水準にあります(12月の10年間のBTPは0.55%)。ドイツでのスプレッドも低く、2018年初頭の値(+ 1.13%)を下回っています。これらの数字は、パイプラインに投入された1兆3,500億のうち、すでに7,180億に達したユーロランド債の「反パンデミック」ECB購入のおかげで非常にポジティブです。 12月にフランクフルトはそれらを5000億拡大し、2022年3月まで延長しました。

不況のユーロゾーン。

年末現在、ユーロ圏経済は徐々に悪化していました。サービスの大幅な縮小(SMEから41.7)は、製造の減速(SMEから53.8、10月から1ポイント減少)によって11月に悪化しました。製造の減速は、不足により2021年の第1四半期に生産が減少すると予想されます。質問の。実際、労働時間の急激な短縮により、消費者は今後数ヶ月で財政状況が悪化することを期待しており、それが支出の延期につながります。

Brexitのリスク。

Brexitの移行期間は12月31日に終了します。EUとの関係を規制する合意がなければ、単一市場からの英国の無秩序な撤退を管理する必要があります。取引がない場合、英国政府は適用されるべき義務と関税のシステムを公表しました。 Cscの推定によると、イタリアは(直接)スペイン、ドイツ、フランスよりも露出が少ないです。いずれにせよ、Made in Italyのさまざまなセクター(農業食品、ファッション、自動車)の影響はさらに大きくなります。一部の地域(北東)の場合。小規模な輸出企業向けで、EU以外の市場向けの設備は整っていません。

弱いドル。

12月、ドルは再び下落し、1ユーロあたり1.22(年初には1.09)に達しました。これは、ヨーロッパの輸出のブレーキです。これは、米国経済を支援するための連邦政府の超拡大金融政策を反映しています。米国経済では、失業率は11月に6.7%に低下しましたが、2月には3.5%をはるかに上回り、インフレは低い(+1 、年率2%)、5月の安値(+ 0.1%)から上昇したにもかかわらず。

より高価なオイル。

ブレントの価格は12月も上昇を続けました(10月末の36ドルから1バレルあたり51ドル)。パンデミックにもかかわらず、供給を上回った世界の需要のおかげで、原油在庫の減少は続いています(11月にピークから-1億5300万バレル、OECD諸国で)。

これは、Fri, 01 Jan 2021 16:05:16 +0000 の https://www.startmag.it/economia/come-sbandera-leconomia-nel-2021-report/ で Start Magazine に公開された記事の自動翻訳です。