インフレと金利スプレッド: ECB の利上げと銀行の利点。レポート ファビ

貨幣コストの上昇と歯止めのない価格競争は、家計や企業の「貯金箱」を脅かしている。2021年12月から2023年3月までの間に、当座預金残高は610億ユーロ以上減少した。生活費は家計貯蓄の傾向を逆転させ、最初の5か月間でほぼゼロに近づきました(1月から5月までの平均0.2%)が、イタリアの生産システムによって蓄積された埋蔵量も侵食し始めました

中央銀行の通貨コストの上昇により、家計と企業のテーブル上のカードが変更され、金利とインフレの不完全な組み合わせにより、長年にわたって蓄積された富が短期的に灰になる危険があります。際限のない価格競争、高額融資、購買力の喪失は、イタリア国民の財産を損ない、貯蓄能力を試され続ける歪んだ経済メカニズムの重大な結果の一部にすぎません。 2021年12月から2023年3月までの間に、家計と企業の経常収支総額は2兆760億ユーロから2兆150億ユーロへと610億ユーロ以上減少した。 2022 年 12 月から 2023 年 3 月までのわずか 3 か月で、マイナスの変化は 500 億を超えました。一方、ローンや住宅ローンに適用される金利の動向と、預金や口座に適用される金利の動向との差はますます拡大しています。実際、前者が長年にわたって大幅に増加し、銀行が収益を倍増させ、利益を増やすという唯一の目的を達成できるようになり、株主にこれまで以上の配当を提供できるようになったとすれば、他はほとんど変わっておらず、信用機関がいかに利益をほとんど得ていないのかを示しています。流動性を銀行に預けた人に報酬を与えるという利息。この現実は、イタリアの主要金融機関の2022年12月31日時点の利益(2021年比66%増の128億ユーロに相当)によって裏付けられており、収益の増加、信用コストの低下、営業経費の変化の兆しである。銀行は、事前設定された預金や定期預金、現先契約などの特定の資金調達形態の金利を引き上げ始めている一方、現在ではサービスとみなされつつある当座預金口座については特に低い報酬を維持する傾向があることに注意すべきである。貯蓄の形ではありません。

「準備金」に関しては、過去 2 年間の当座預金と預金のすべての数を分析すると、家計や企業のポートフォリオにおける流動資産の浸食により、一般的な苦境の兆候が明らかに現れています。イタリア人の「貯金箱」が国の経済を保証してきたことを支持するだけでなく、依然として不確実な将来に対する犠牲と保護意識によって蓄積された流動性を維持する上でイタリア人が経験し続けている困難についても支持している。すでに2022年の最初の数か月間で、生活費とインフレは家計貯蓄の傾向を逆転させただけでなく、最初の5か月間はほぼゼロに近づき(1月から5月までの平均0.2%に相当)、残りの5か月間は減少しました。しかし、イタリアの生産システムによって蓄積された埋蔵量(1.4%または44億ユーロに相当)が侵食され始めており、現在では投資に充てられる財源がなくなっています。

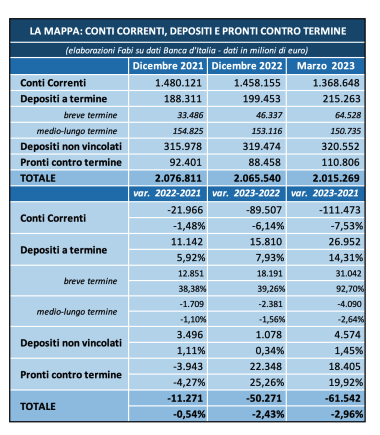

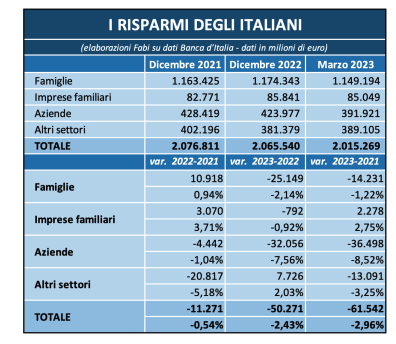

イタリアの家計は、2021年末時点で約1兆1,630億ユーロ、2022年12月時点で約1兆1,740億ユーロの銀行口座預金を誇っているが、一方、企業が保有する流動性は、2022年末時点で約4,280億ユーロ、昨年12月時点で約4,230億ユーロに達している。 。全体として、この 2 つの構成要素は 2022 年末時点で 1 兆 5,000 億を超え、非営利団体、社会保障機関、保険会社の現金および現金同等物と合わせると、同日時点で 2,076 億に対し、上限の 2 兆 150 億に近づいています。寄託された資源の全体的な減少は、わずか 3 か月で、消費と投資を賄うために費やされた 500 億ユーロに相当します。銀行口座のあらゆる形式の預金を分析すると、2021年12月から2023年3月までにイタリア人によって「略奪」された預金の総額は610億ユーロを超え、インフレや購買力の低下によって被った経済的ダメージに対処するのに役立つ。変動金利の急騰による影響もあり、信用収縮の時期に直面している場合、貯蓄を犠牲にして流動性のある口座を利用することが、たとえそれほど実りはなくても、それでも相当なものであるが、依然として唯一の命綱である。このようにして、2021年12月の預金と当座預金の全体残高は2兆768億ユーロであったが、2022年12月にはすでに2兆655億ユーロまで縮小し、その後さらに減少し、2023年第1四半期末にはかろうじて2兆0000億ユーロとなった。 2022年末時点で、貯蓄者の中長期定期預金は1,530億ユーロで、年間ベースで24億ユーロ(-1.6%)減少し、2022年12月から昨年3月までの間に2倍の41億ユーロ(-2.6%)減少した。 。実際、イタリアの貯蓄に対する緊急警報は、個人の収入能力で際限のない物価上昇を追いかけるという経済的困難が実際に続くことが明らかな2023年第1四半期の終わりに、より強力に現れている。システムの流動性を著しく侵食します。今年の3月末時点で、家計預金は2.14%減少して1兆1,490億ユーロに達し、企業の預金は7.56%減少して3,900億ユーロ弱に達しました。平均変動は 5% で、金額に換算すると、家庭では約 250 億ユーロ、企業システムでは約 320 億ユーロとなります。

全体として、貯蓄者システム全体では、わずか 3 か月で当座預金だけで 895 億ユーロもの資金が消費されました。これは、過去 12 か月間にイタリア人の準備金から引き出された額 (つまり 219 億ユーロ) のほぼ 5 倍です。 2023年3月時点の流動性残高は1兆3,680億ユーロとなり、2022年末時点の流動性残高は1兆4,580億ユーロとなり、金額で6.1%減少した。 2021年から2022年にかけてすでに始まっていたこの縮小は、家計と企業にとって緊張状態にあることの明らかな兆候として、2023年の最初の数か月間で確認された。 2021年から流動資産の一部を現先契約や定期預金に移しても無駄だったが、それはイタリアの銀行口座に預けられた準備金総額の減少が3%だったためだ。

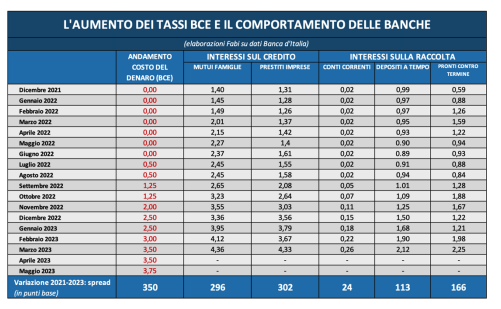

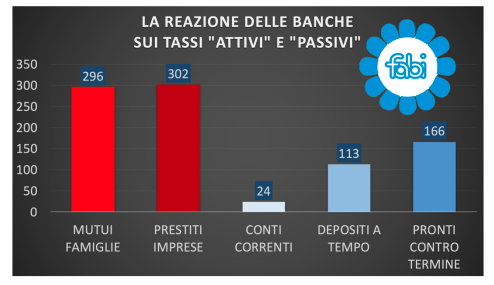

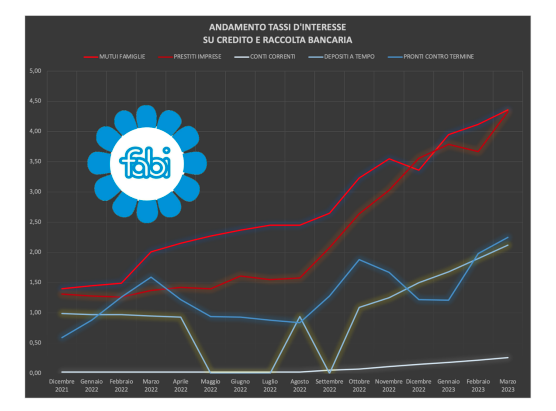

イタリアの口座における最も驚くべき金融現象の中には、銀行に眠っている流動性の浸食だけでなく、預金に適用される金利にもたらされる課題がある。したがって、最新のデータを考慮すると、2021 年から 2023 年初頭までの銀行金利のスプレッドは、金利収入と支出の間のベーシス ポイントが明らかに不釣り合いな増加を示しました。 ECBが現在も進めている利上げでも預金利回りは上昇しておらず、この現象は新しいものではない。過去数年間のデータを観察すると、2021年末時点で銀行がローンに適用する貸出金利は平均1.36%を記録していることが注目される(家計向け住宅ローンは1.40%、非住宅向けローンは1.31%) -金融会社)、預金に対する借入はほぼ0.21%(家計0.39%、企業0.04%)に達した。例年並みのスタートを切った後、2022 年は ECB の金融政策の「メリット」であるクレジット金利が徐々に上昇し、12 月の平均値は 3.45% でした(家計住宅ローンおよび住宅ローンの 3.34% の合計)。ビジネスローンの3.56%。 3月に物価が3.5%に低下したため(5月には3.75%に)、家計向け住宅ローンの金利は4.36%に達し、ビジネスローンの金利は4.33%に達しました。しかし、預金金利に関しては同様の上昇は見られなかった。顧客預金に対する銀行金利はかろうじて 0.4% に達したが、これは家計向け (0.50%) と企業向け (0.30%) の平均である。したがって、最新のデータを調べてみると、2021 年から 2023 年 3 月までの銀行金利のスプレッドは、金利収入と支出の間のベーシス ポイントが明らかに不釣り合いな増加を示していることがわかります。家計向け住宅ローンを考慮すると、平均金利が 1.4% から 4.36% に上昇した結果、スプレッドは 296 ポイントとなりましたが、企業向けローンのスプレッドは 1.31% から 4.33% まで 302 ポイントも集まりました。 %。当座預金に関しては、家計のスプレッドはわずか 24 ポイント (0.02% から 0.26%) でしたが、定期預金の認識金利は 0.99% から 2.12% と、113 ポイントのスプレッドと現先契約のスプレッドでより活発に上昇しました。 、スプレッドは 166 ポイントで、0.59% から 2.25% に増加しました。

シレオーニ氏:「銀行は高金利の恩恵を顧客に還元している。契約更新は大幅な経済成長でインフレと闘っている」

「インフレは主に低所得で貯蓄の少ない人々に影響を与えるため、税金の中で最も不当です。一言で言えば、社会的不平等が拡大するリスクです。残念なことに、賃金の購買力は 25 年前に戻っています。したがって、大幅な経済成長を伴う労働協約の更新に解決策を探らなければならない。その中には5年以上失効しているものもある。当座預金口座に流動性がある人は、お金の価値がどんどん下がっていくため、特に影響を受けます。このため、貨幣コストの上昇によって恩恵を受けている銀行が、当座預金金利を引き上げることによって、その利益の一部を顧客に還元することが不可欠となっている。これらはコミュニティにとって重要な議題であり、6月12日月曜日から全国会議で話し合う予定であり、イタリアの最も重要な銀行グループすべてのマネージングディレクターおよびABIの代表者らと会う機会がある。 」とファビ書記長ランド・マリア・シレオーニは宣言する。

これは、Fri, 09 Jun 2023 05:53:52 +0000 の https://www.startmag.it/economia/ecco-gli-effetti-dei-rialzi-di-tassi-della-bce-per-banche-e-famiglie-report-fabi/ で Start Magazine に公開された記事の自動翻訳です。