連邦準備制度がいつどのように動くかジェネラリ・インベストメンツのマクロおよび市場調査の責任者であるトーマス・ヘンペルによる分析

突然音楽が消えたとき、パーティーを存続させるのは難しい。多くの投資家は、 FRBが1月にその政策の正常化に向けてはるかに鋭い方向転換をしたときに出口を取りました。 10年間の財務省の利回りが30ベーシスポイント近く上昇すると、株式に反発が生じ、1月28日のMSCIワールドインデックスは-7%下落しました。連邦準備制度とエネルギー価格から来る逆風が高まっているにもかかわらず、私たちは評価の一時的な下落を買い続けています。

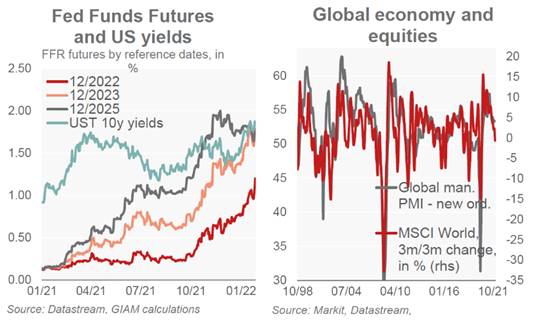

世界的な回復は、2018年よりも2022年にさらに強化されるでしょう。これは、FRBの利上げと量的金融引き締めに関連してしばしば引用される参考資料です。一方で、金融政策に関連する不確実性の高まりに懸念を抱いています。現在、FRBは3月から少なくとも4回の利上げを予定しており、年の半ばにかけてバランスシートが縮小し、市場は現在4〜5回の利上げを予定しています。パウエルが最近、さらに速い引き締めを除外することを拒否したことは、市場評価に大きなリスクをもたらします。

ウクライナの地政学的緊張も助けにはなっていません。本格的なロシアの侵略と破壊的な制裁は回避できますが、ヨーロッパへのエネルギー供給に関する長引く懸念が価格に圧力を加え、世界のサプライチェーンのボトルネックはゆっくりと緩和されています。米国では状況はより微妙であり、労働市場の活況と住宅コストの上昇により、価格上昇がより根付いてしまうリスクがあります。

市場でのドロップの利点を利用することによるまだ機会

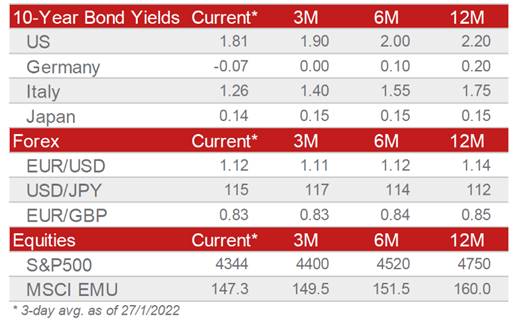

FRBのベンチマーク金利の急上昇(2%未満の価格、一貫してマイナスの実質利回りを意味する)は低すぎるままです。これは、最近見られたよりも遅いペースではあるが、米国の利回りのさらなる上昇の余地を残している。 2022年のECBによる利上げの期待は誇張されているようです。しかし、米国財務省の利回りの要求と2023年のECB利上げの準備は、引き続き欧州債券を圧迫し、イタリアの大統領選挙の結果はBTPへの圧力を緩和します。

長期の実質利回りの上昇は、株式評価の障害となります。とはいえ、エクイティの倍数は実際の利回りが上がるよりも早く落ちました。 MSCIワールドインデックスの12か月の株価収益率は17.5に低下し、1年前に記録された21.0を超えるピークから低下しました。連邦準備制度の政策は2022年も制限からはほど遠いままであり、収益成長率は鈍化しているものの停滞していません。これは、はるかに不安定な環境ではありますが、株式の上昇の余地を残します。私たちは、成長よりも価値セグメントを引き続き優先します。また、最近のリスク回避の高まりにもかかわらず、ECBのサポート、低いデフォルト率、堅実な利益の恩恵を受けながら、信用は引き続き回復力があると予想しています。米ドルはFRBに対してさらに上昇する可能性がありますが、世界的な回復が反循環通貨にダンパーをもたらすため、年間を通じて好転すると予想されます。

これは、Sun, 06 Feb 2022 06:55:57 +0000 の https://www.startmag.it/economia/perche-sara-rapida-la-stretta-monetaria-della-fed-da-marzo/ で Start Magazine に公開された記事の自動翻訳です。