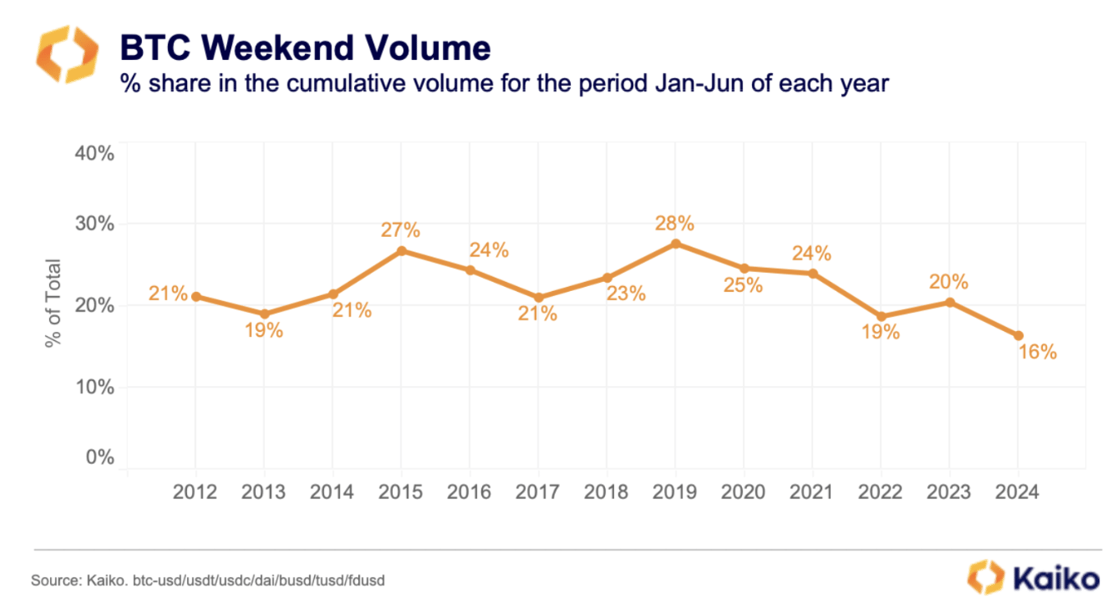

今年、週末のビットコイン取引高は16%と過去最低にまで急落した。

開高氏によると、ビットコインスポットETFの立ち上げによりBTC取引モデルが変化し、従来の株式取引プログラムにより似たものとなり、ビットコイン価格のボラティリティが低下したという。

ビットコインベンチマークをざっと見てみると、これらのベンチマークが米ドルでの 1 BTC の毎日のインデックス価格を提供していることがわかります。彼らは、選択した取引所からの集計取引データに基づいて価格を計算します。

スポット ETF の導入により、ETF 取引日全体を通じてビットコインのスポット流動性が増加し、ゲームのルールが変わりました。

流動性プロバイダーとマーケットメーカーは現在、スポット市場で取引およびヘッジを行っており、ETF ベンチマークウィンドウ中のスポット取引高が増加しています。

スポット ETF は、株式の創設と償還に使用される固定価格に基づいて純資産価値 (NAV) を決定します。

参照価格を正確に反映するには、作成と償還の購入と販売が修正ウィンドウ中に行われ、スポット量が増加する必要があります。

ビットコインベンチマークレートは、東部時間午後3時から午後4時までに受信した取引データを使用して指数の価格を計算します。

この目的のための主な取引所は、Bitstamp、Coinbase、itBit、Kraken、Gemini、LMAX Digital です。各 ETF は午後 4 時の市場終了後にベンチマーク指数の価格を使用して NAV を計算します。

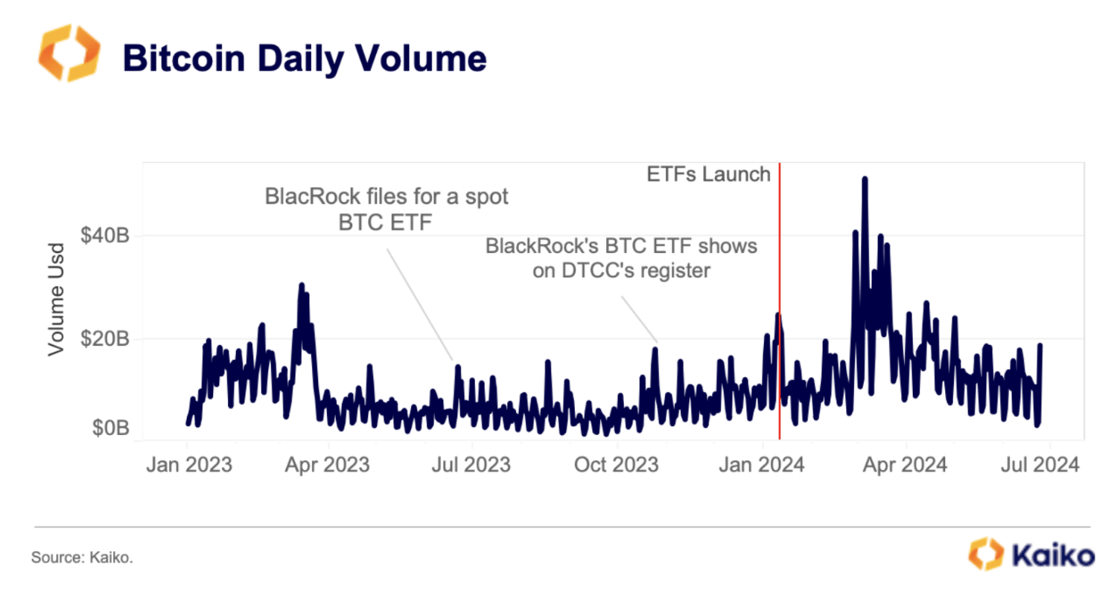

BTCスポットETFの承認以来、ビットコインの取引量は増加しています。 ETF承認が差し迫っている兆候が明らかとなり、10月の出来高は夏に見られた数年ぶりの安値から回復した。

この動きは市場の楽観論とリスク資産にとって好ましいマクロ環境によって推進されており、米国では2024年12月に6回の利下げが予想されている。

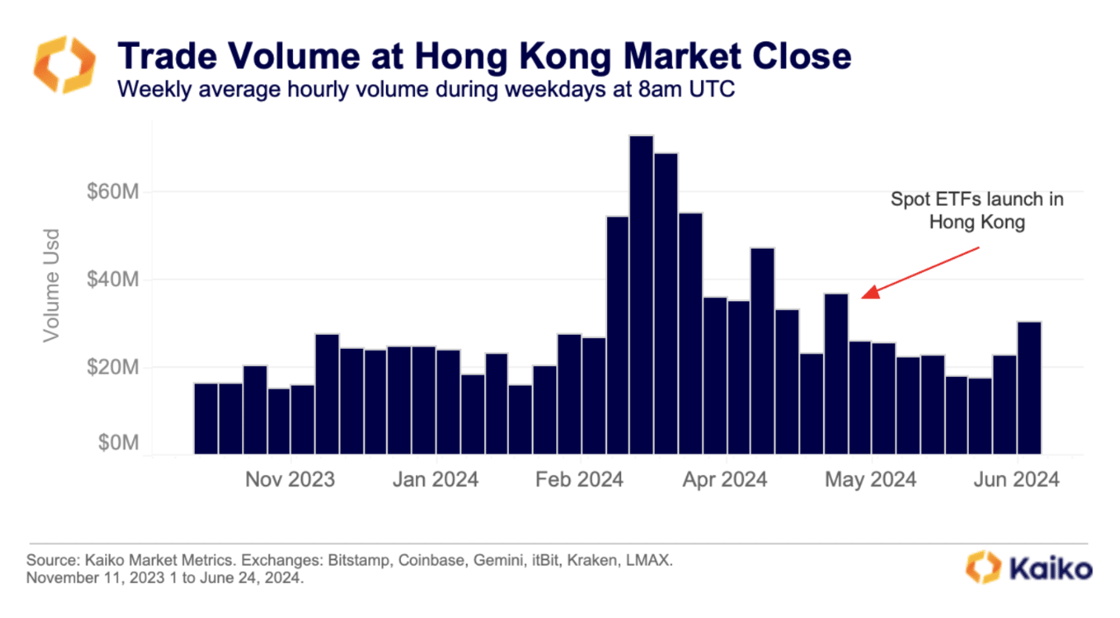

香港ビットコインETFは的外れ

開高氏によると、米国でのスポットETFの導入はビットコインの取引高に大きな影響を与えたが、最近4月に香港でビットコインとイーサリアムの両方のスポットETFが導入されたことによる影響はより穏やかだったという。

週ごとのデータを分析すると、香港でBTCスポットETFが発売された週には、香港市場閉場の平均ビットコイン取引高が3,700万ドルに増加したことが示されています。

ただし、この金額は3月のピークである7,300万ドルを大きく下回りました。

この沈黙の反応は、香港が米国よりもはるかに小さい市場であり、香港でのBTCおよびETH ETFのスポット発売時の市場状況が米国の立ち上げ時とは異なるという事実によるものです。

香港のファンドはビットコインの4回目の半減期後の価格低迷期に導入され、多くの米国のビットコインスポットETFからの資金流出と初めて一致した。

さらに開高氏は、ビットコインの永久調達金利がマイナスに転じたことなどから、4月の市場センチメントは年初よりも弱気になったと指摘した。

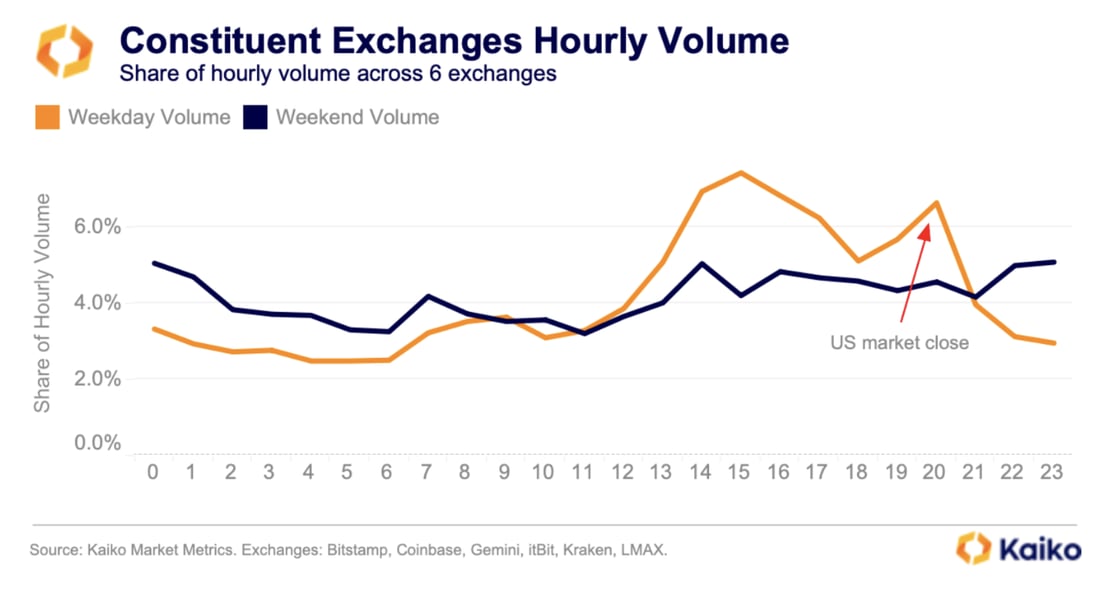

ビットコインスポット市場に対するETFの影響は、米国規制の取引所で最も顕著です。

たとえば、米国では規制されていない世界最大の取引所であるバイナンスでは、米国市場の取引量がオープン時に急増し、その後一日を通じて減少します。

Binance のビットコイン取引量の大部分はステーブルコインに対するものであり、ETF ベンチマークは BTC/USD 価格のみを考慮しているため、ETF ベンチマークには Binance は含まれていません。

「取引量と同様に、BTC市場のデプスシェアが米国市場にシフトしていることがわかります。 ETF主導の上昇が10月に始まって以来、米国証券取引所における現金の割合は45%に上昇し、1年前の35%から上昇した。」

開高

一方、すべてのビットコインベンチマークレートの中で最大の取引所であり、米国規制の取引所であるCoinbaseは、取引高が米国市場オープンに大きく集中していることを示しています。

これらの出来高は、ベンチマーク設定期間中に、終了時には平均 2 億 2,000 万ドルに増加します。

ジェイ・ハミド