近年、米国の銀行セクターは金利の上昇と新型コロナウイルス感染症のパンデミックの影響により、大きな変化を経験している。

重要な懸念事項は、銀行の有価証券ポートフォリオの含み損の増加です。つまり、一見儲かっているように見える証券ですが、金利がゼロまたはマイナスだったときにはるかに高い価格で購入され、売却すると潜在的な損失を招く可能性があるため、銀行の貸借対照表に隠された時限爆弾なのです。 。

ReefInsight はこのテーマに関する興味深いデータを公開しましたので、それを提供したいと思います。

コンテキスト

未実現損失とは、売却を通じてまだ割引されていない銀行の有価証券ポートフォリオの市場価値の下落を指します。これらの損失は、報告される収益に直ちに影響を及ぼさない場合でも、銀行の財務健全性と意思決定に影響を与える可能性があるため、非常に重要です。

連邦公開市場委員会(FOMC)が2022年3月に金融引き締めを開始して以来、金利はイールドカーブに沿って上昇した。

この金利上昇は企業や家計の借入コストの大幅な増加につながり、銀行の有価証券ポートフォリオの価値に大きな影響を与えています。

カンザスシティ連邦準備銀行の調査によると、銀行は金利上昇により、有価証券ポートフォリオの価値が自己資本の約30%に当たる6,000億ドル近く目減りしているとのことです。

未実現損失: 概要

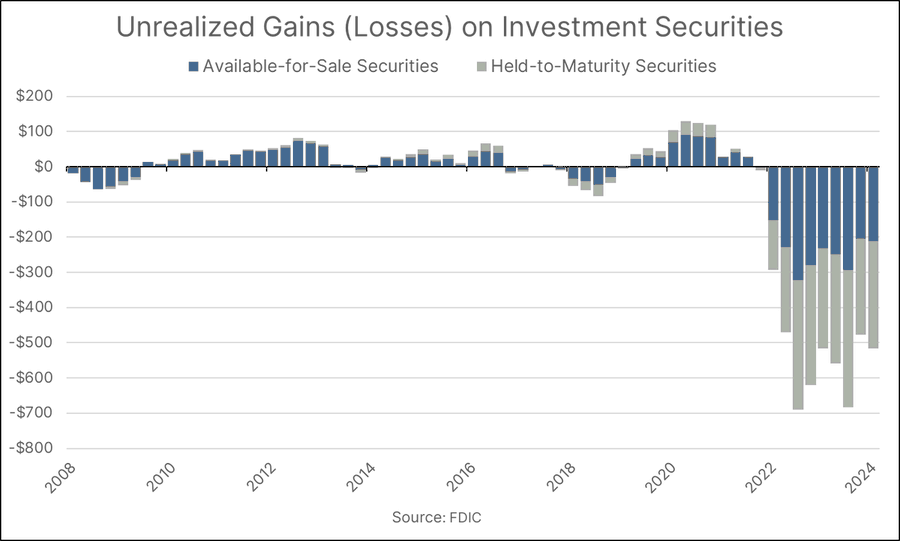

有価証券の含み損は、銀行がこれらの有価証券をどのように管理する予定であるかに基づいて分類されます。投資有価証券は、「満期保有」(HTM)または「売却可能」(AFS)に分類できます。 HTM 証券は、銀行が満期まで保有する予定の証券であり、その価値は償却原価で記録されます。

HTM 証券の市場価格の変動は、銀行の資産や純資産には影響しません。対照的に、AFS 証券は市場価格で記録され、未実現損益は累積包括利益 (AOCI) を通じて銀行の純資産に反映されます。

2024年第1四半期の時点で、米国の銀行システムは合計5170億ドルの含み損を抱えており、そのうち390億ドルは第1四半期だけで蓄積した。

これらの損失は主に金利上昇によって引き起こされ、住宅ローン担保証券(RMBS)などの債券価格が下落した。

含み損の影響

未実現損失は、いくつかの方法で銀行に影響を与える可能性があります。

- 資本再構築コスト: 銀行の株式ポートフォリオの価値が低下すると、銀行の財務健全性に対する投資家の認識が悪化し、資本コストの増加につながる可能性があります。

- 借入資金調達コスト: 流動性ニーズの増加と財務体力の弱体化により、借入資金調達コストが増加する可能性があり、銀行はそのコストを金利の上昇を通じて借り手に転嫁する可能性があります。

- 有価証券の売却に対する消極性: 銀行は損失を出して有価証券を売却することに消極的になる可能性があり、流動性需要が生じ、将来のローン供給が制限される可能性があります。

- 合併・買収(M&A):潜在的な買収者は、有価証券ポートフォリオに重大な損失を抱えている銀行の買収を躊躇する可能性があるため、未実現損失がM&A活動を抑制する可能性があります。このため、銀行システムの効率が低下し、総融資額が減少する可能性があります。

最近の傾向と規制の影響

新型コロナウイルス感染症のパンデミックは、銀行のバランスシートに劇的な変化をもたらしました。パンデミックの初めに、連邦救済プログラムのおかげで預金が急増し、借り手は既存の信用枠を活用して現金保有を増やした。

この預金の流入と融資需要の減少により、銀行は急速に有価証券を蓄積するようになりました。 2022年末までに、銀行は約2兆ドルの新規証券を追加したが、そのほとんどが住宅ローン担保証券と財務省証券だった。

これらの証券は信用リスクが低いと考えられていますが、金利リスクの影響を受けないわけではありません。パンデミック中に長期債が急速に積み上がったことで、銀行のデュレーションリスクへのエクスポージャーが増大し、銀行のポートフォリオが金利の変動に対してより敏感になっている。

金利の上昇に伴い、これらの証券の価値は急落し、2022年末までに記録的な含み損につながった。全証券の含み損はTier 1銀行資本総額の約30%に達し、AFS証券だけでの損失は約30%を占めた。 10%。

規制資本への影響を軽減するために、銀行は戦略的に HTM 証券の保有を増やしています。 AFS証券の含み損は大手銀行の規制資本を減少させる一方、HTM証券は償却原価で報告されるため、市場価値の変動が規制資本に影響を与えることはありません。

この戦略的転換は、銀行が規制要件や市場状況に対処するためにポートフォリオを管理する方法に焦点を当てています。

より広い文脈

含み損の増加は、インフレ抑制のために連邦準備理事会が課す金利引き上げの中で発生している。 2022年の第1四半期に始まったこの金融引き締め期間により、銀行セクターは9四半期連続で異常に巨額の含み損を抱えている。

2008 年から 2021 年までの過去のデータによると、投資有価証券の含み損と含み益は 750 億ドルの損失から 1,500 億ドル近くの利益までの範囲に及び、現在の状況が前例のない性質であることが浮き彫りになっています。前期の最高値の3倍を超えています。

含み損の増加にもかかわらず、 CAMELS総合格付けが4または5の「問題銀行」の数も増加した。 2024 年第 1 四半期の時点で、自己資本に問題がある銀行は 63 行でしたが、前四半期には 52 行でした。

これらの銀行は合わせて 820 億ドルの資産を保有しており、そのほとんどが小規模な銀行であることを示しています。 CAMELS 格付けシステムは、自己資本充実度、資産、管理能力、収益、流動性、市場リスクに対する感受性の 6 つのカテゴリーにわたって銀行の財務力を評価します。

現在の問題銀行の数は銀行全体の 1.4% に相当しますが、危機が起こっていない期間では通常の範囲内です。しかし、金融環境の状況が変わらなければ、いつでも増加する可能性があります

これらすべては、米国の銀行環境を継続的に管理する必要性を伴うものであり、地域グループを巻き込む可能性のある新たな金融危機を排除するものではありません。

![]()

Telegram チャネルのおかげで、新しい経済シナリオ記事の発行に関する最新情報を入手できます。

The American Banking System Hides 500 Billion in unrealized loss on Securities という記事は、Economic Scenariosからのものです。

これは、Sat, 03 Aug 2024 10:00:04 +0000 の https://scenarieconomici.it/il-sistema-bancario-americano-nasconde-500-miliardi-di-perdite-non-realizzate-sui-titoli/ で Scenari Economici に公開された記事の自動翻訳です。