ニコレッタ・フォルチェリ

以前の2つの予定では、アカウントと歴史における「デットマネー」の起源について説明しました。借金のこの性質は、現在、アナクロニスティックアカウンティング(金またはその他の基礎となる資産でカバーされているかのように金銭的創造を説明しているため、発行者の責任としてマークされている)とこの通貨を発行する手順との間の不一致で表されます。 、これはフラットです。つまり、理論的にはカバーや予備の必要はありません。

先に進む前に、お金は本質的に象徴的であることを理解する必要があります。聖書の象徴がなければ、銀行預金と現物現金の両方にお金は存在しません。コインミンティング(それがないとコインは金属片になります)と紙幣の額面(それがないと紙幣は古紙になります)について考えてみてください。また、暗号化されたデジタル書き込みに基づく暗号通貨であるブロックチェーンには存在しません。

通貨が象徴的な性質(スクリプト/会計)である場合、それは、現在、この不一致のために、元の販売証書と混同されない限り、金銭的創造の行為を説明していない会計エントリ自体と一致することを意味します資産、ソブリン債務証券、顧客の義務(住宅ローン) 、株式、銀行券、外貨、さらにはソブリン発行者からの商品やサービス。住宅ローンにし、預金の両方で、例えば、お金が幽霊で、決済手段(銀行振込、小切手、クレジットカード、アプリ。など)で自身を混乱させ、法案としての地位を偽装と言えます。

したがって、この金銭的パラダイムの根本的な欠陥の1つは、2016年のMoney IssuanceレポートでKPMGが書いたように、金銭の作成は、システム内での導入の行為(現在のシステムでは主にクレジットで行われる)と区別されないことです。多くのケインジアンにとって理想的であり、この論文で概説されているように、それはとりわけ債務の収益化、生産的な投資と公共支出、税の割引の機会に行われるべきです。したがって、各金銭的問題は、その問題の行為とは別に、政治を代表する技術委員会の長の政治的決定になります。 KPMGモデルのHICは、そのお金は銀行会計クセを残さないため、目的を占めるため、発行者の責任のままとなります。

他の学者は、金銭的創造を公平に分類することを推奨しています。これらの中で、コスタとボッソーネは「通貨は発行者の資本または負債ですか? 「( 2018年1月22日のWww.economepolitica.it)は、中央銀行の銀行券と銀行預金を一般的に負債として記録するという歴史的および会計上の誤りを未然に防ぐために、金銭的創造を株式としてマークする提案を提出しました。 -株式資本の支払いと同じ方法で-特に未分配の配当として。

ただし、このソリューションでも、金銭的創造から得られる収入は、引き続き負債、つまり発行者のバランスシートの「クレジット」に記録されます。実際、Van Cleveが「ダブルライティングブックキーピングの原則」(1913)で正しく説明しているように、異議を唱えるのは難しい理由で、純資産(株式資本、株式、準備金、未分配配当)はバランスでなければなりません。資産と負債の差であるため、企業のクレジットとデットの合計がゼロになることはありません。会社の資本が「それ自体」に対する負債である場合、それは実際の責任ではありませんが、会社を所有する法的人物が所有する資産です。実際の負債- -と自身にそれら-プロパティを根本的な間違いは、外部への負債の同じカテゴリで会社の債務を置くことです。

前者は実際の負債であり、後者は残高であり、通常はアクティブです。それ以外の場合、会社は清算されます。

そうすると、発行銀行の法的地位である法定人物も幻影になります。たとえば、共同証券会社について話すとき、実際には、金銭的収入を他の株主の不利益に帰するのは一部の特権株主になるからです。」少数派「または「部下」。したがって、私たちは幽霊の人、フィクティオ・ジュリスに起因する幽霊通貨のパラダイムにあり、一部の株主または特権株主は、金銭的創造の会計に関する法的空白を利用しています。

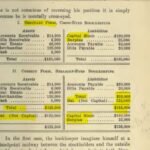

最初の例では、現在のバランスシート(1913)で、負債に資本(資本ストック+余剰)があり、カウンターパートに同等の資産があります。 2番目のケースでは、Van Cleveに従って調整されたバランスシートで、正味価値はBALANCEです。 (ダブルライティングブックキーピングの原則から引用)、ヴァンクリーブ(1913)。

最初の例では、現在のバランスシート(1913)で、負債に資本(資本ストック+余剰)があり、カウンターパートに同等の資産があります。 2番目のケースでは、Van Cleveに従って調整されたバランスシートで、正味価値はBALANCEです。 (ダブルライティングブックキーピングの原則から引用)、Van Cleve(1913)。

ダブルエントリーは比喩的で二元的な言語であり、ギブアンドテイクです。左側の列には債務者が置かれています-与えるために-そして右側には債権者が-持っているために-。それは、すべての声が与えなければならない、または持っていなければならない人々になる比喩的な言語であり、商品、現金、資本などのアイテムを含む債務者と債権者が人格化されます..「男はカイオをトットする必要があります」だけでなく、トランザクション説明、商品、現金及び資本もギブのバイナリ言語を入力すると、彼らは債務者と債権者であるかのように取ります。

ダブルエントリーのルールは基本的に3つです: 1)各操作に対して、与える必要がある人(債務者)と持っている必要がある人(クレジット)、2)与えた人が持っている必要がある人と与えた人がいる必要がある人3)借方の合計持っていることはゼロでなければなりません。最初の原則は会計エントリの図であり、2番目の原則は、現金と金、または不動産と建物の所有権を含め、すべてが負債(再)またはクレジット(再)であるかのように会計言語でマークされることを単に意味します。借金と信用には何もありません。第3の原理は、ギブの操作のための論理的であると取る-債務者が借金を伴う債権者への量と同じである-それは、このような株式や現金などの代償以外の操作を記述するために直感に反するとなります。

2017年のKPMG-Icelandの調査「MoneyIssuance」は、通貨、債券、その他の発行者による最初の売却証書で、金銭の創出行為とその導入の間の会計上の一致における金銭の問題を特定しました。証券、さらには商品やサービス。ただし、 KPMGのソリューションは部分的にしか有効ではありません。これは、 KPMGを作成する権限を中央銀行と政治委員会に回復する一方で、そうすることを決定した一方で、 KPMGは引き続きその責任の中にマークを付けているためです。

それで私は自分自身に質問をしました:お金はいつコミュニティへの負債ではなく、その財産ですか? Luca Pacioliがダブルエントリーで彼の御馳走で与えた例を思い出しました、彼があなたがあなたの財布に持っているあなたの現金お金があなた自身のためであるとしてカッサでそれらをマークすると言うとき、つまりカッサは私自身に負っています、借方の現金、債務者と私自身の信用、債権者。しかし、事件は私のものでなければならず、法的な虚構ではなく、自然人がいなければなりません。つまり、「自分が自分のものであると感じるすべての現金、つまり、過去のさまざまな時期に稼いだ、死んだ親戚に残された、または一部の王子から寄付されたすべての現金は、自分自身を債権者および現金債務者にします。 "。

それで、ひらめきが私に来ました。作成されたコインは、コミュニティの各メンバーの所有物としてキャッシャーにマークされている必要があります。ただし、キャッシャーは市民が管理する銀行であり、市民が共同所有している必要があります。現在のイタリアのように民間銀行が管理する中央銀行や、中国のように市民の合計ではなく州(法定人)が管理する銀行ではありません。 。

| 与える | 持つため |

| 現金はトットを与える必要があります | キャッシャーから持っている必要があります |

| キャッシャーはMINE、私のバッグです。 | |

イタリアで会計バンクの場合には、イタリアの銀行の通達262に応じて、貸借対照表上の項目10であるとする海外の紙幣や硬貨などの法定通貨のどの形式一部の現金及び現金同等物、および要求払預金権利があります国のCB (中央銀行)。

ケースを自己決定的な人々に外挿すると、特定の地域では、キャッシャーは中央銀行または財務省のいずれかになり、中央銀行を通じて手段として機能し、その部門は他の財務省の事務所と同様に管理され、財務省は国のメンバーであるすべての市民の利益と資本のための共同基金であること。

コインはキャッシャーの資産側にマークされ、その見返りに人口統計、資産、公共事業があります。それは、コミュニティの現在、過去、未来であり、金銭的生産の基準は、計算によれば、人口統計変数、 GDP 、および資産に部分的にリンクされており、サービスおよびサービスに関して主権的に決定されています。公共事業。

したがって、金銭的創造の行為は、創造されたお金が担保ではなく、発行者のキャッシュボックスに入れられ、人民である「主権者」に対する責任によって相殺されるという事実によって信用と区別されます。

財務省は単なる人民銀行です。

したがって、金銭的創造の行為(ここでは発行者は財務省)は、作成されたお金が担保ではなく、発行者のキャッシュボックスに入れられ、「主権者」に対する責任によって相殺されるという事実によってクレジットと区別されます。それは人々です。財務省は単なる人民銀行です。

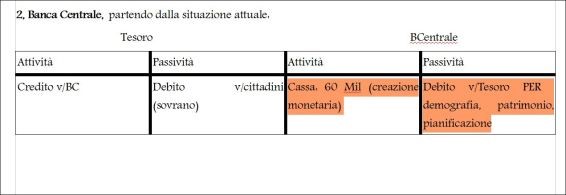

非債務のフラット通貨の適切な会計処理。金銭的創造物は、CB(代理人または同様に管理されている財務省事務所)の現金台帳に記録され、財務省に対する同じ創造物の債務に対応してクレジットとして記録され、カウンターパートにはソブリン市民に対する債務として記録されます。ピラミッドが転覆しました!

通貨は予備資産でカバーされなくなりますが、仕事で金銭的価値を逆転させる人間に向けられます。それだけでなく、この通貨は「堅実」であり、いかなる場合でも、通貨の基礎となる資産ではない共有の遺産によって保証されますが、金銭的生産の目的は、すべての市民の利益のためにその形成と強化です。これは、論理的にお金から抜け出し、負債を説明する場合の真のパラダイムシフトです。

コインが正当化されたキャッシュボックスに市民の数と実行される作業によってマークされた場合にのみ、1)すべての市民株主への利益分配収入2)費用の形で会社に導入することができます。国の資産の維持および投資とサービスのための3)クレジット回路内。

したがって、作成されたお金の一部はクレジット回路に入りますが、現在のクレジットとは異なり、商業銀行は市民基金(財務省または中央銀行)から受け取った金額のみを貸し出し、実際に商業銀行のカッサに借金の見返りとして入ります。財務省または中央銀行に、次に市民への債務。

ローンが実行されると、商業銀行はローンの現金オブジェクトをクレジットに置き換えますが、負債は、今日の状況とは逆に、市民に支払うべき財務省(または中央銀行)に支払うべき金額のままになります。責任が借り手の顧客にある場合。

これは、市民が共有収入または住宅ローンの合計を受け取るとき、彼が受け取る通貨(預金を含む任意の形式)は実際には彼または彼女のキャッシュボックスにあり、今日のように、第1834条に基づいて預金は銀行、したがって顧客のクレジット。比較は、安全な預金ボックスのそれであり、内部に配置された値は、銀行の負債としてではなく、私たちのものとして会計処理され、別個のアカウント管理があります:お金が物理的、電子的、デジタル、プラスチックであるかどうかは関係ありません...それは、それを保持している人の現金としてマークされており、たとえローンの対象であり、返済のために分割払いであるとしても、それは発行者のものではないことを意味します。

これにより、Richard Wernerによって検出された会計上の特殊性が解決されます。銀行は、標準的な企業とは異なり、たとえば、銀行から銀行への引き出しや送金で金額を分配するときに、アクティブな現金を削減せず、負債を削減します。デポジットのマークが付いています。この会計上の修正により、銀行は実際に現金から支払われた金額を差し引くことを余儀なくされ、真に本来あるべき仲介者となるでしょう。そして最後に:ローンの返済時に、合計は銀行の現金に戻ります-銀行のクレジットをキャンセルします-しかし、市民の銀行への負債は、合計が差し引かれるまで(直接財務省、または財務省に代わって中央銀行)残ります。現金から、共通の基金である財務省を通じて主権者に返還します。

ニコレッタフォルチェリ@ 2020年10月

![]()

テレグラムチャネルのおかげで、経済シナリオの新しい記事の公開に関する最新情報を入手できます。

記事キャッシュコインの理論はScenariEconomici.itから来ています。

これは、Tue, 03 Nov 2020 15:29:22 +0000 の https://scenarieconomici.it/una-teoria-per-una-moneta-cassa/ で Scenari Economici に公開された記事の自動翻訳です。