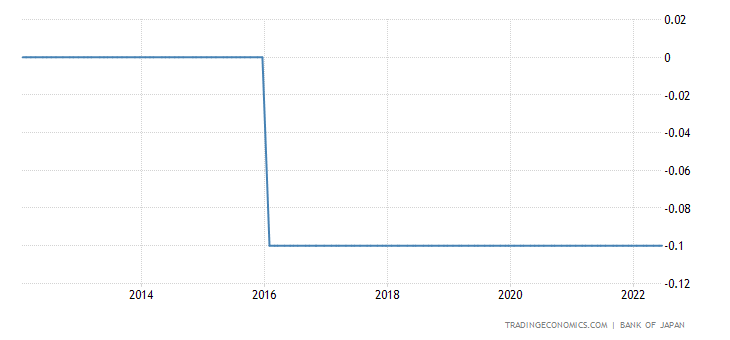

日本の中央銀行は、拡大政策を擁護しているほとんど唯一の銀行であり続けています。日本銀行は、広く予想されているように、ベンチマークの短期金利を-0.1%のまま変更せず、6月の会合で10年債の利回りは8-1で、約0%です。理事会はまた、4月に提供された市場操作に関するガイダンスを繰り返し、市場日ごとに0.25%の暗黙の上限を守るために無制限の量の債券を購入することを提案すると述べた。これは日本の参照率の変化を示すグラフです

政策立案者は、COVID-19の影響と商品価格の高騰による若干の弱さにもかかわらず、日本経済は回復していると信じていました。個人消費は、特にサービス部門で回復しましたが、輸出と工業生産は成長を続けました。明らかに、実体経済は金融投機よりも日銀にとって重要です。価格面では、エネルギーと食品の価格が高いため、CPIのy / y変化率(すべての品目から米国のコアと同様の生鮮食品を差し引いたもの)は約2%になると予想されます。 4月のインフレ率は2.5%で、5月も同様の傾向になると予想されます。

このインフレにより、日銀はすべてが依然として管理されていると信じています。唯一の懸念は、2021年7月の1ドル110円から年末の115円、過去数日間の135円に上昇した円です。発表後、132円で安定していた円は、前日の高値を上回らずに上昇したと言わざるを得ない。

日本の唯一の懸念は交換です。国債は0.25%の割合で中央銀行によって保護されており、中央銀行は利回りを保護し、円と利回りを爆破したいという巨大な投機に対抗するために大量に購入しています。実際には、この動きは、日本の債務ではなく、米国の債務を困難にするリスクがあります。

日本は米国国債の最大の保有者の1つであり、ポケットには1,303億ドル相当の債券があり、続いて中国が1061、英国が608です。円が切り下げられると、日本の大規模な機関投資家にとって不便になります。すでに強いマイナスの実質利回りを持っているが、日本のものは安いままであり、常にマイナスであるがより良い実質利回りを維持しているドル証券を購入します。考えてみると、米国の実質マイナスリターンは-5.25%、日本人のそれは-2.25%であり、常にマイナスです。米国の債券のコストが高ければ、それらを購入することへの関心は低くなります。米国の投機家は、とりわけ、自国最大の資金源に実質的に損害を与えており、今のところそうすることができていません。

![]()

テレグラムチャネルのおかげで、経済シナリオの新しい記事の公開に関する最新情報を入手できます。

記事ジャングルの最後の日本人。日本銀行は金利を引き上げませんが、円を管理します。 …米国の債務のリスクはScenariEconomici.itから来ています。

これは、Fri, 17 Jun 2022 09:00:26 +0000 の https://scenarieconomici.it/lultimo-giapponese-nella-giungla-la-bank-of-japan-non-aumenta-i-tassi-ma-controlla-lo-yen-rischi-per-il-debito-usa/ で Scenari Economici に公開された記事の自動翻訳です。