目の見えない人でも今頃気づいているはずだということを強調するための短い投稿: ユーロは長すぎるか短すぎるブランケットである。ギリシャ神話を参照したいので、代わりに、プロクルスティアンのベッドについて話すこともできます。長すぎると死ぬほど引き伸ばされるか、短すぎると足が切断されます。

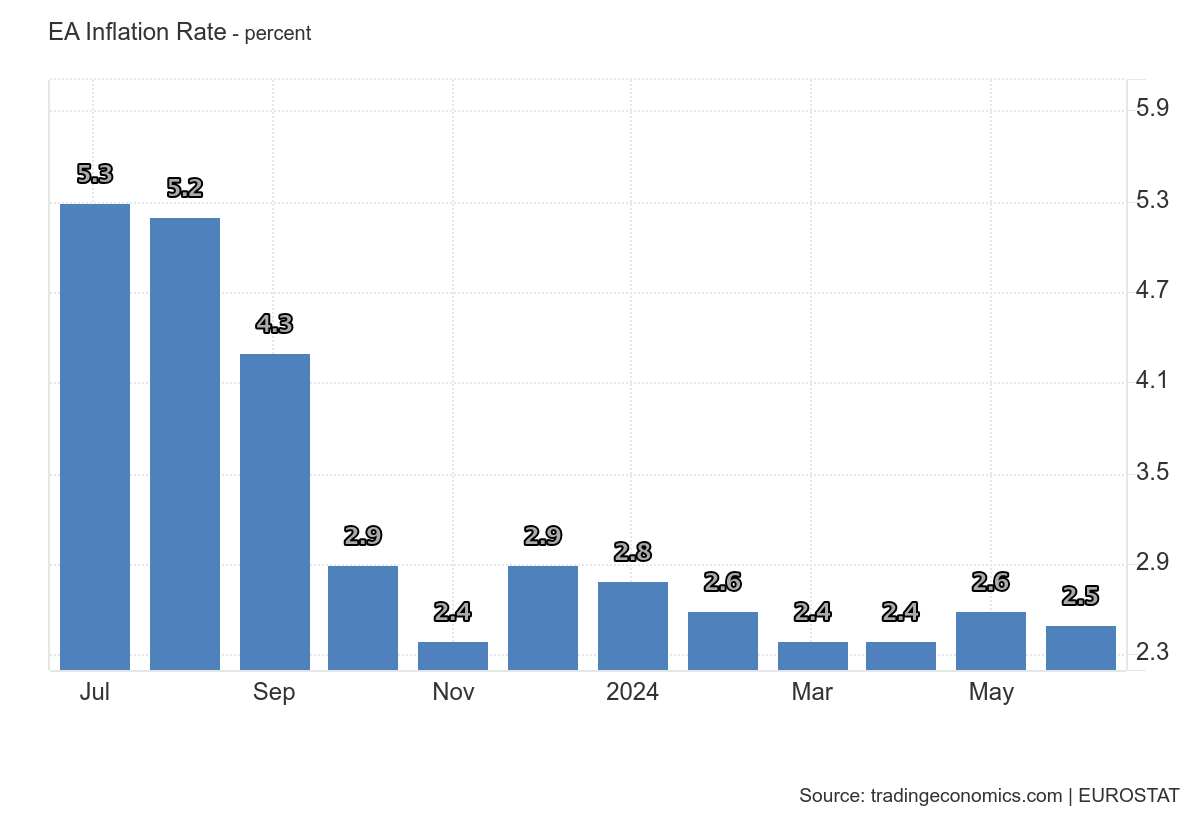

ユーロ圏のインフレ率は6月も2.5%を上回り、前月比で若干の低下を示したものの、2カ月前に記録した最低水準の2.4%を依然として上回った。つまり、英語話者が言うように、現在は「粘り強い」インフレが起きており、ECBによるさらなる利下げへの道が確実に開かれる2%の水準まで下げるのに苦労しているのです。そして関連するグラフを使って

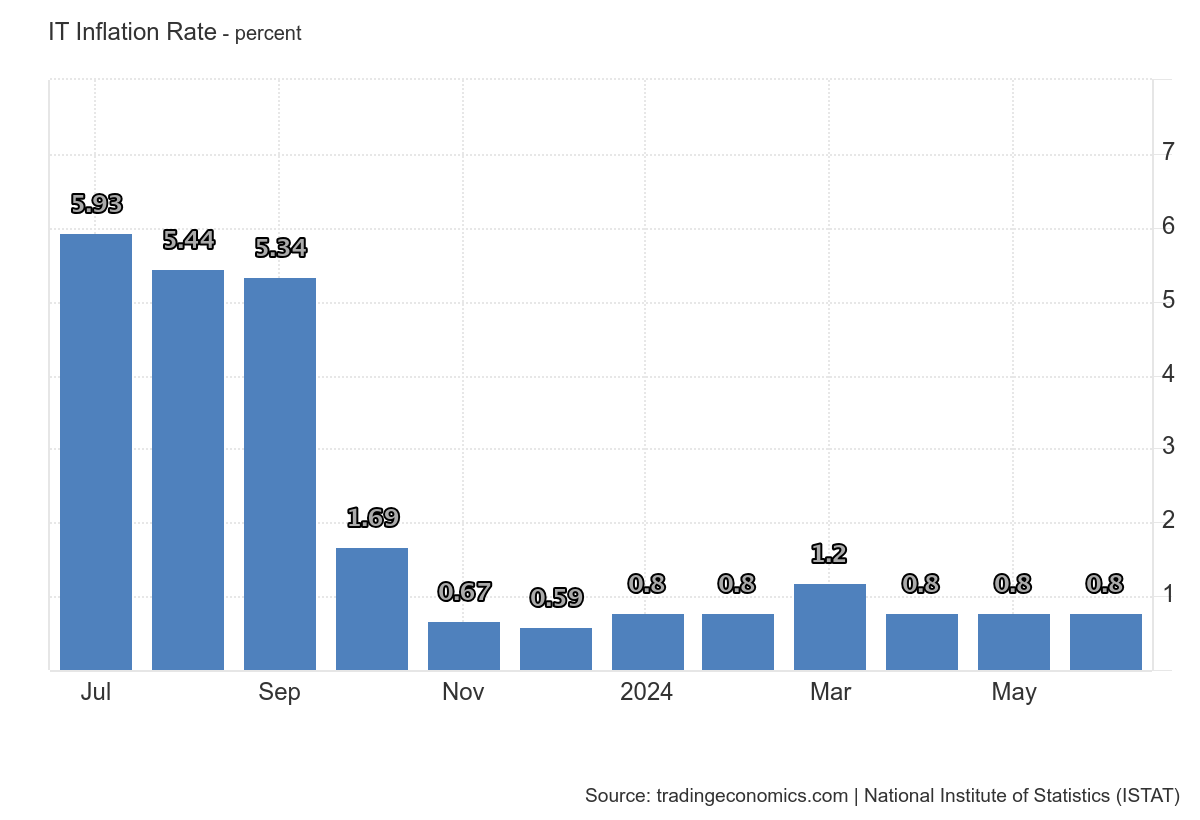

問題は、ヨーロッパ地域のこの平均値が非常に異なる値で構成されているということです。スペインではインフレ率が3.4%、イタリアではインフレ率が 0.8 というか、むしろ年間ベースで 2% を下回っています。今9ヶ月です。

イタリアではECBの2%目標には遠く及ばず、イタリアのインフレ率がユーロ圏諸国のインフレ率に追随する期間が長引くことになる。未加工食品(5月は0.4%対2.2%)とレクリエーション・文化サービス(4%対4.3%)の価格は下落したが、耐久財のデフレは拡大した(-1.1%対-0.7%)。

一方で、規制されていないエネルギーの価格は下落ペースが鈍かった(-10.3%対-13.5%)一方、規制されたエネルギー(3.6%対0.7%)と加工食品(3.6%対0.7%)ではインフレ率が上昇した。これはイタリアの消費者物価の前月比0.1%上昇に相当し、5月の0.2%に比べ鈍化した。

したがって、ECBは、実際に成長に問題があるイタリアに対しては、政策を打破して、いくぶん拡張的な金融政策を適用するか、代わりに、インフレが目標に比べてやや高すぎるスペインに対して引き締めを適用すべきである。特別なことは何もありませんが、いずれにせよ、ここのインフレ率はスペインのインフレ率と比較して実質的に 4 分の 1 です。

しかし、ECBビル内でも何かが動いた。 ECB政策当局者らは、6月のECB金融政策決定会合の議事録によると、個人消費の回復に依拠しており、まだデータに説得力のある証拠が示されていないため、ユーロ圏の回復が予想通りに起こるかどうかについて若干の疑問を提起した。

結局、所得が増えないから消費も増えない。実際、行政政策の予測では、国民の可処分所得の減少につながる非常に大幅な削減が示されています。 ECBは間もなく再び岐路に立つことになると思います。誰が助けたいと思うでしょうか?

![]()

Telegram チャンネルのおかげで、新しい経済シナリオ記事の発行に関する最新情報を入手できます。

「ユーロ圏: インフレブランケットは短すぎる、または長すぎる」という記事は、 Economic Scenariosからのものです。

これは、Thu, 04 Jul 2024 15:19:09 +0000 の https://scenarieconomici.it/euro-area-la-coperta-inflazionistica-e-troppo-corta-o-troppo-lunga/ で Scenari Economici に公開された記事の自動翻訳です。