アメリカの不動産市場は、もはや引き返せない地点、つまり事象の地平線に急速に近づいています。

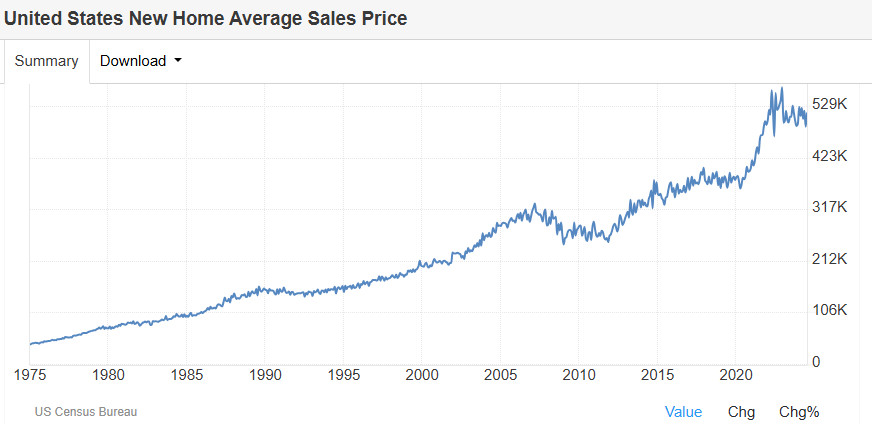

不動産価格は成層圏の水準に達しており、多くの場合、サブプライムローンに関連した不動産バブルが崩壊した2008年と比較して2倍になっている。

2008 年、米国の住宅の平均価格は 30 万ドル強でした。今日は53万ドルに達しました。

住宅価格を押し上げる住宅ローンは、ますます多くのアメリカ人にとってその費用が法外なものとなっているため、減少傾向にある。

そのため、住宅ローンに適用される金利はほぼ2%引き下げられたものの、住宅ローンへの申し込みは殺到しており、潜在的な買い手は依然として傍観者となっている。

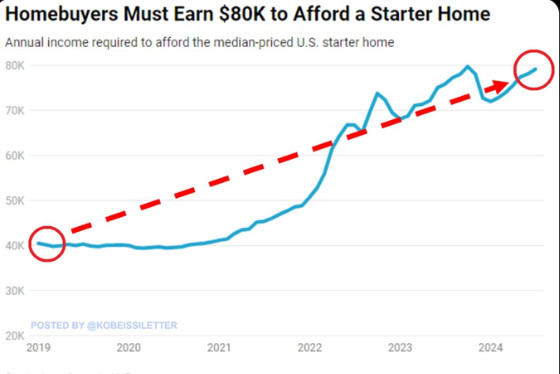

米国で最も人口の多い大都市圏50都市の半数では、地元の平均収入では最初の住宅を購入するのに十分ではなく、平均月々の支払い額は月2000ドル近くに達している。

本質的に、年収8万ドル未満の家族は最初の住宅を購入することができない。

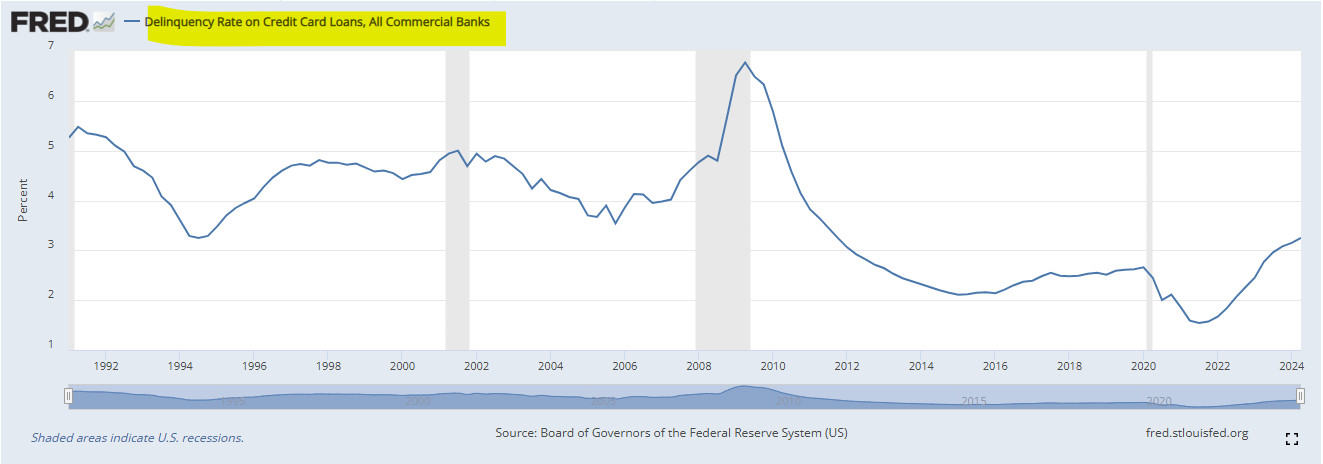

アメリカの家族は苦労している。これらは消費と出費を削減しますが、それにもかかわらず、クレジットカードの延滞率は急速に増加しています。

すでにかなり批判的な状況に加えて、建設中の住宅に関する最新のデータは、建設セクターに関連した信用収縮を反映して年間16%減少しており、融資は過去10年間で最低水準にあることを示している。

したがって、住宅需要が減り、金利が優遇されても個人が借金をしたくなくなり、住宅販売が毎月減少すれば、価格は必然的に下落し、この巨大な不動産バブルはしぼむことになる。

歴史は何も教えていない。

ステファノ・ディ・フランチェスコ

モネタ・ポジティバ協会副会長

http://monetapositiva.it/

文化運動 ポジティブな世界

https://unmondopositivi.it/

![]()

Telegram チャネルのおかげで、新しい経済シナリオ記事の発行に関する最新情報を入手できます。

「史上最大の不動産バブル」という記事は、シナリオ・エコノミックから来ています。

これは、Mon, 07 Oct 2024 05:00:19 +0000 の https://scenarieconomici.it/la-bolla-immobiliare-piu-grande-della-storia/ で Scenari Economici に公開された記事の自動翻訳です。