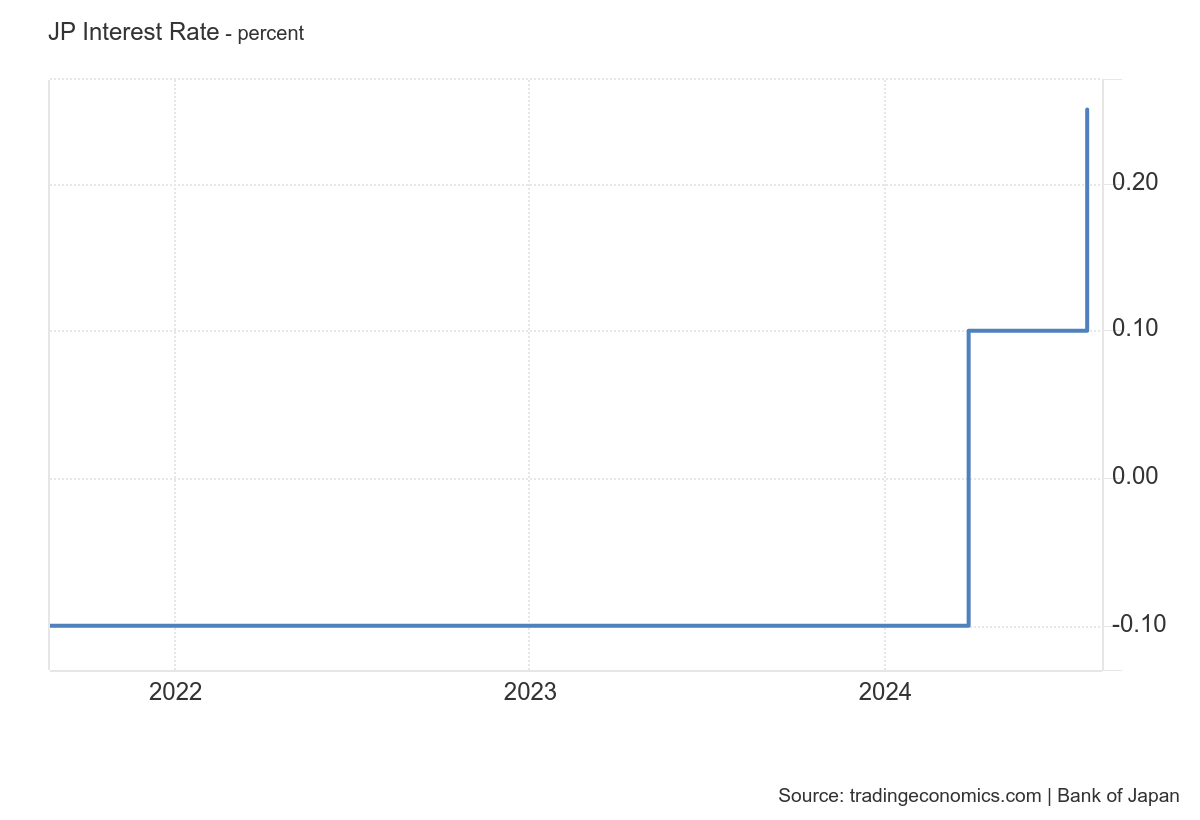

結局、日銀は実際に強硬姿勢をとって金利を引き上げた。日銀は2024年7月の会合で主要短期金利を、3月に設定した前回の0~0.1%の範囲から0.25%程度に引き上げた。長年の安定を経て、短期間で2回目の増加となった。

中銀は、より正常な金融政策を追求するため、2026年1─3月の月間債券買い入れ額を現在の約6兆円のペースから3兆円に減らすと付け加えた。日銀は8月から各オペで5年物と10年物の国債4000億円の買い入れを提案し、現在の4000億─5500億円の買い入れ範囲を廃止する。

この変更は、バランスシートを5兆ドル近く削減し、債券市場から徐々に撤退するという中銀の計画の一環である。したがって、少なくとも現時点では、そして経済に影響を与えるまでは、国債の金利をこれ以上コントロールすることはできない。金利グラフはこちら

四半期ベースで見ると、日銀は2024年度のコアインフレ率が2.5%程度に低下すると予想しており、4月時点の予想である2.8%を下回る。 25 年度と 26 年度は約 2% になるため、少なくとも見通しにおいてはすべてがコントロール下にあります。

GDPに関しては、統計修正を受けて政策当局者らは2024年の成長率予想を0.8%から0.6%に引き下げた。 25年度と26年度のGDP見通しは1.0%に据え置いたが、利上げが成長の足かせとなるリスクがある。

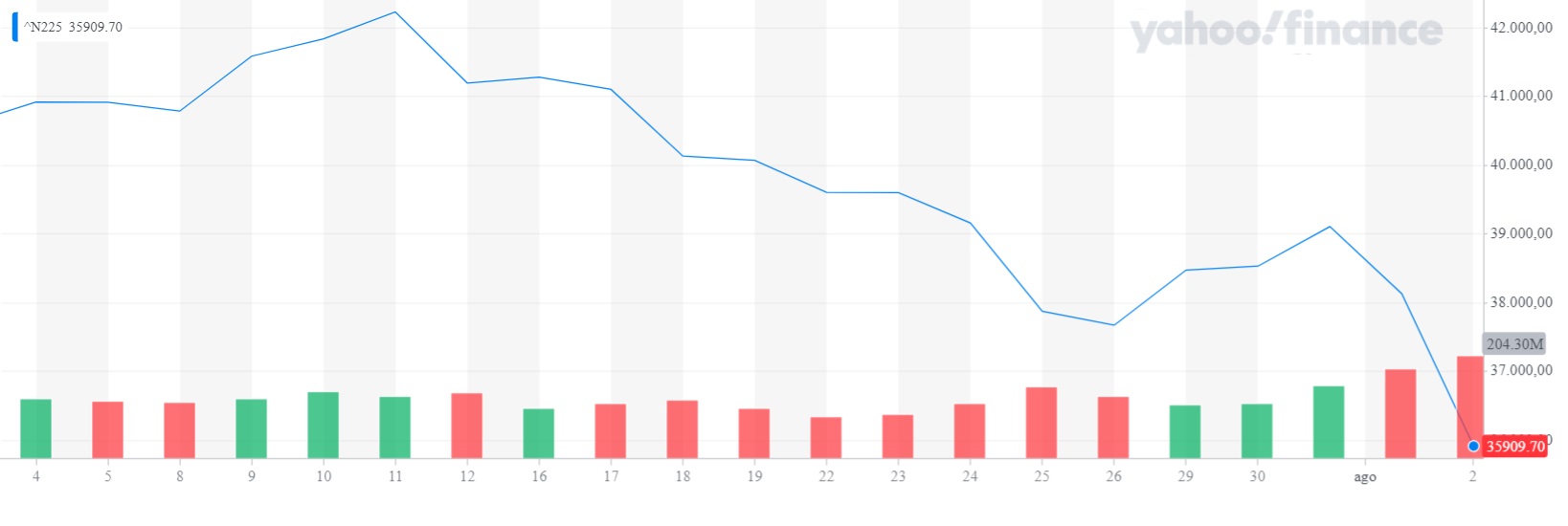

株式市場が暴落する

金利上昇の危険性は日本の株式市場にも十分に感じられ、一時取引で5.81%下落した。金利上昇により日本企業はさらに多くの問題を抱えていることが予想されるという事実に関連して、かなりの惨事だ。日経平均株価はこちら

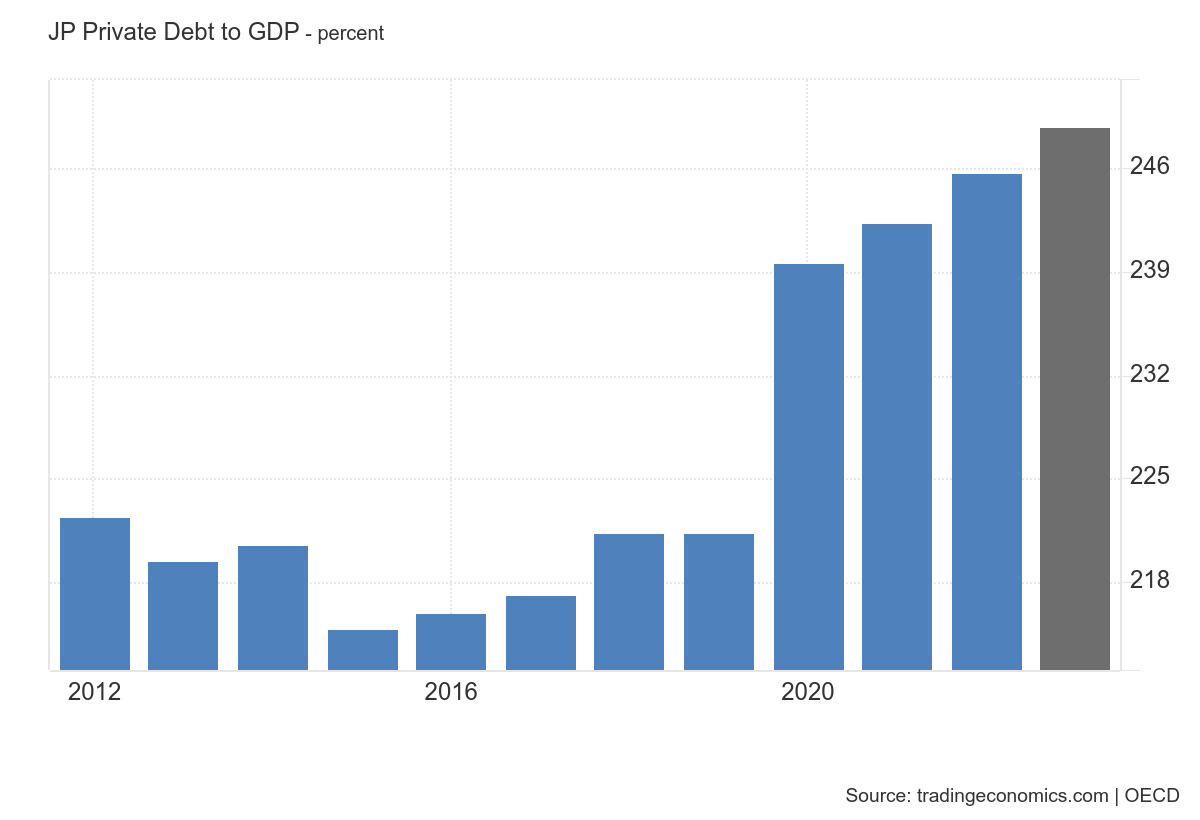

日本の民間債務の対GDP比は非常に高く、これが金利上昇が日本経済に強い影響を与えるのではないかという懸念の説明になっている。次のグラフは民間債務の推移を示しており、現在 GDP の 250% 近くに達しています。

円高になり誰かが代償を払うことになる

円は春安値以降、すでに対ドルで上昇していたが、金利上昇のニュースを受けてさらに円高となった。

この強化には次の 2 つの効果があります。

- まず第一に、輸出は不便になる一方、輸入、特にエネルギー輸入はより便利になるだろう。これにより成長は鈍化するが、インフレはさらに抑制されるだろう。

- キャリートレードを行った人、つまり、他の通貨でより高いリターンを得るために、低コストの円で借りた人は皆、今度は問題を抱えることになるでしょう。借金を返済する。円建ての住宅ローンや同様の投資はかなりの問題を引き起こすでしょう。

![]()

Telegram チャネルのおかげで、新しい経済シナリオ記事の発行に関する最新情報を入手できます。

「日本銀行が利上げし、円が上がり、株式市場が暴落する」という記事は、 「経済シナリオ」から来ています。

これは、Sat, 03 Aug 2024 11:00:08 +0000 の https://scenarieconomici.it/la-bank-of-japan-ha-rialzato-i-tassi-mandando-su-lo-yen-e-a-fondo-la-borsa/ で Scenari Economici に公開された記事の自動翻訳です。