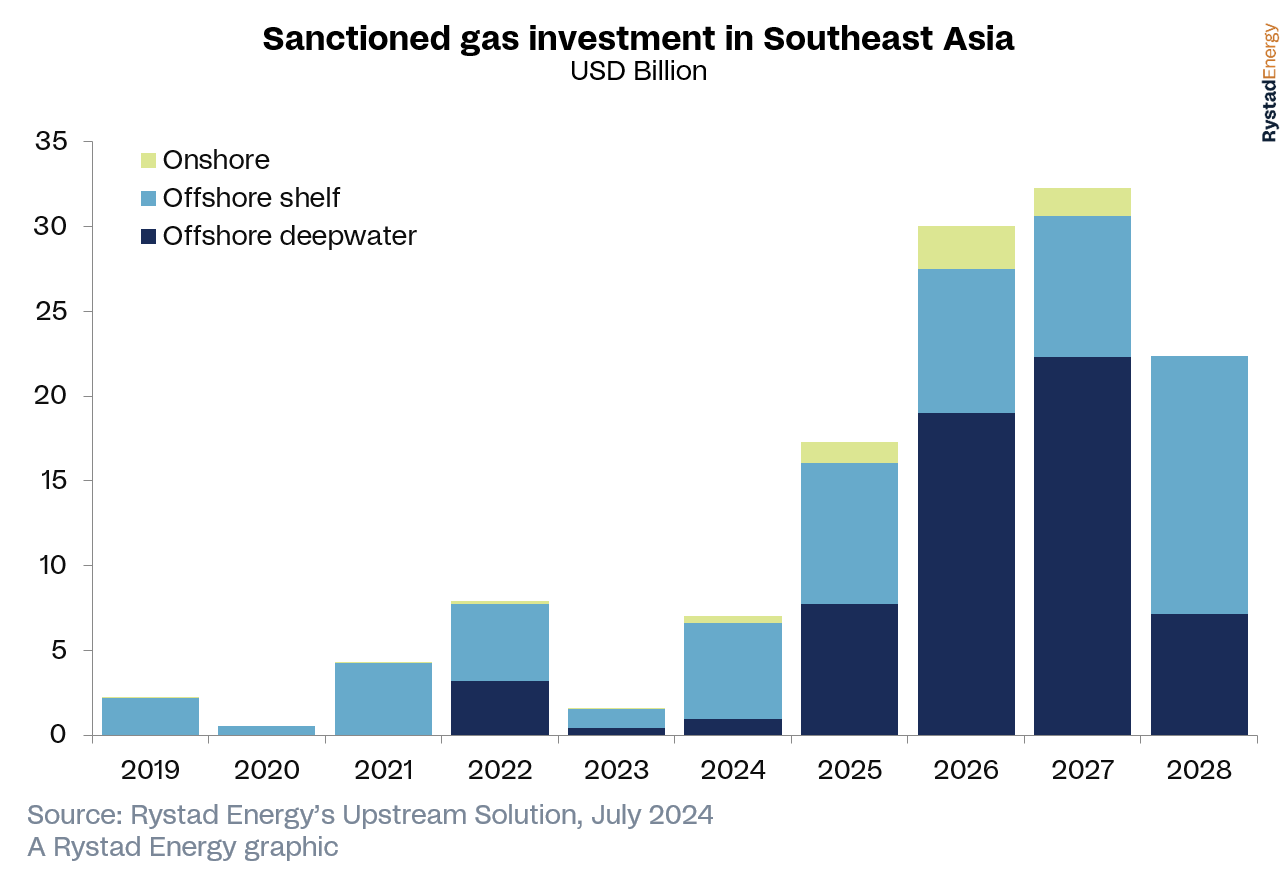

Rystad Energyの最新分析によると、東南アジアのオフショアガス生産は、2028 年までに実現すると予想される相次ぐ最終投資決定 (FID) のおかげで、1,000 億ドルの潜在力を解き放つ準備ができています。

これは、2014年から2023年の間にFIDに達した開発費450億ドルに比べて2倍以上の増加に相当し、この地域の海洋ガス産業の急増を示している。今後の急速な成長期は、深海プロジェクト、インドネシアとマレーシアで最近成功した発見、そして今後数年間で米国の制裁地域を達成するための鍵となる二酸化炭素回収・貯留(CCS)の前向きな進歩によって支えられている。 。

石油・ガスメジャーは2028年までに計画されている投資の25%を主導し、国営石油会社(NOC)が31%を占めると予想されている。特に、東アジアの上流企業は 15% のシェアを獲得しつつあり、合併・買収 (M&A) の機会や今後の探査事業に注力しているため、成長の可能性を示しています。マレーシアでのトータルエナジーの強力な買収努力を受けて、メジャーの役割はさらに27%に拡大する可能性がある。

東南アジア諸国間の協議では、国内開発の将来とガス輸入への依存の制限に焦点が当てられた。エネルギー安全保障と燃料としてのガスへの移行は、この地域の政府にとって懸念が高まっています。エネルギー安全保障、エネルギー公平性、環境持続可能性のバランスをとるエネルギーのトリレンマに対処するために、各国は、持続可能な慣行を促進し、地域のエネルギー安全保障を改善する政策やインセンティブを創出しながら、国内資源をガス開発に優先的に使用することができます。

この地域のオフショアガス開発の有望な将来にもかかわらず、プロジェクトの持続的な遅延が依然として懸念されています。深海ガスと酸性ガスの経済学、つまりシェールなどの最新システムによる採掘、インフラ整備、地域政策により広範な遅れが生じており、その中には20年以上続いているものもある。

しかし、マレーシアとインドネシアに CCS ハブが出現すると、状況が一変する可能性があります。今後の海洋プロジェクトでは二酸化炭素(CO2)含有量が高いため、資金調達と規制遵守のために CCS が必要です。さらに、両国は、潜在的な CO2 貯留場所として、成熟した田畑の枯渇した貯留層を探索しています。これらの分野の可能性に対する認識の高まりと、排出量削減の差し迫った必要性が相まって、CO2 貯蔵の需要が大幅に増加し、2025 年以降に予想される海洋ガス開発の急増に拍車をかけています。

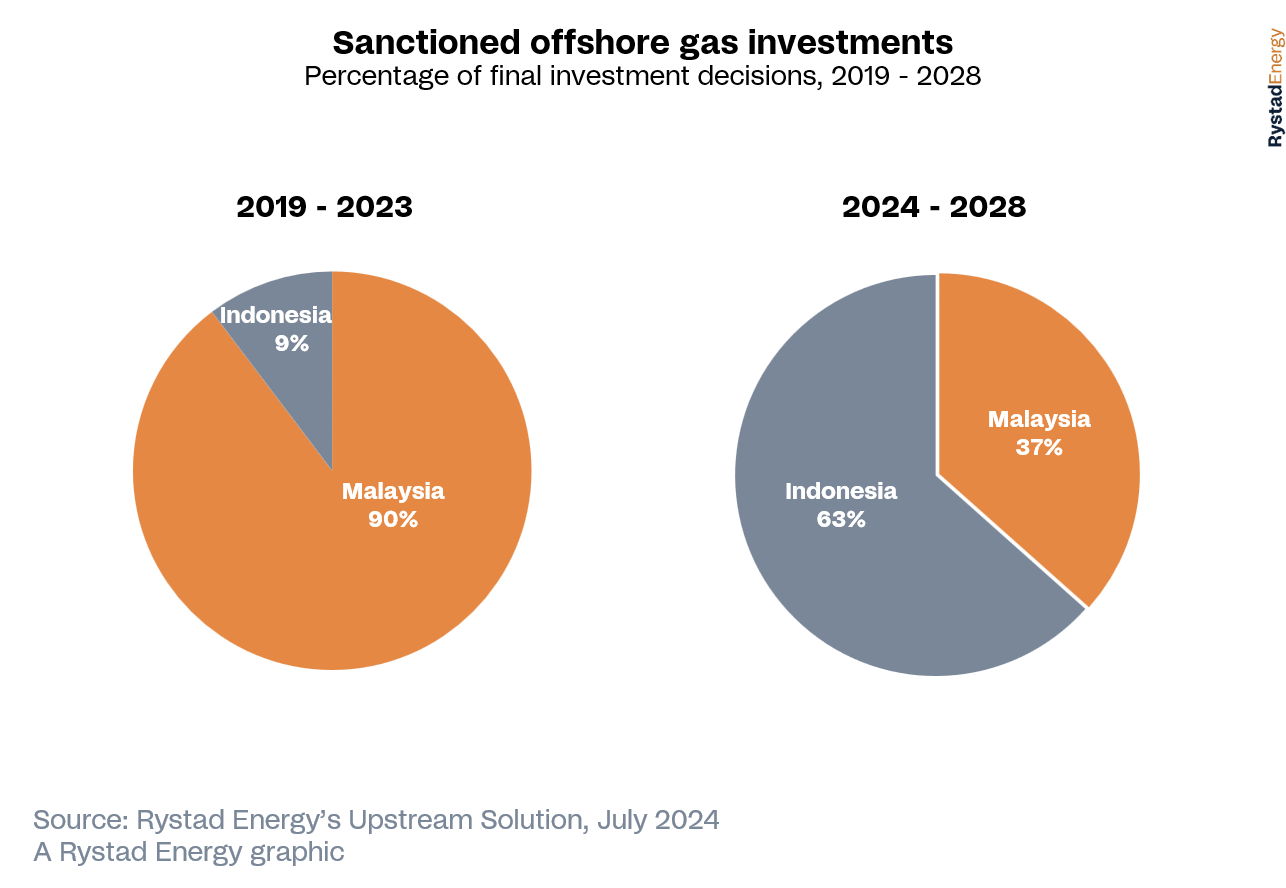

地域の主要2カ国であるインドネシアとマレーシアの間の認可投資の予測だけを見ると、前者が海洋ガス事業を加速するとの期待で際立っている。これは国際石油開発帝石が運営するアバディLNG、Eniのインドネシア深層水開発(IDD)、BPのタングー・ウバダリ・カーボン・キャプチャー(UCC)などの主要プロジェクトによって推進されている。これらの取り組みは、東カリマンタン州とアンダマン州での最近の発見と合わせて、FID で計画されているインドネシアのオフショアガス投資総額の 75% を占めると予想されています。後者が最近のFID、探査の成功、計画された探査活動により堅調な活動レベルを維持し続けているにもかかわらず、この大幅な増加により、インドネシアはマレーシアの確立された優位性に対する手ごわい競争相手としての地位を確立しました。

インドネシアは、BPやEniなどの世界的企業が主導する大規模プロジェクトに支えられ、2025年からFID活動が増加すると予想している。マレーシアの今後のFIDプロジェクトは、主にペトロナス、PTTEP、シェルによって運営され、2020年以降に行われた重要な発見に焦点を当てている。東南アジア全土で計画されているガスプロジェクトの半数以上はCO2含有量が5%を超えており、主にNOCと大手国際企業によって運営されており、米国では深海プロジェクト、データセンター、EVのクラスター開発戦略への注目すべき傾向が見られる。発電構成における石炭の代替は続いています。

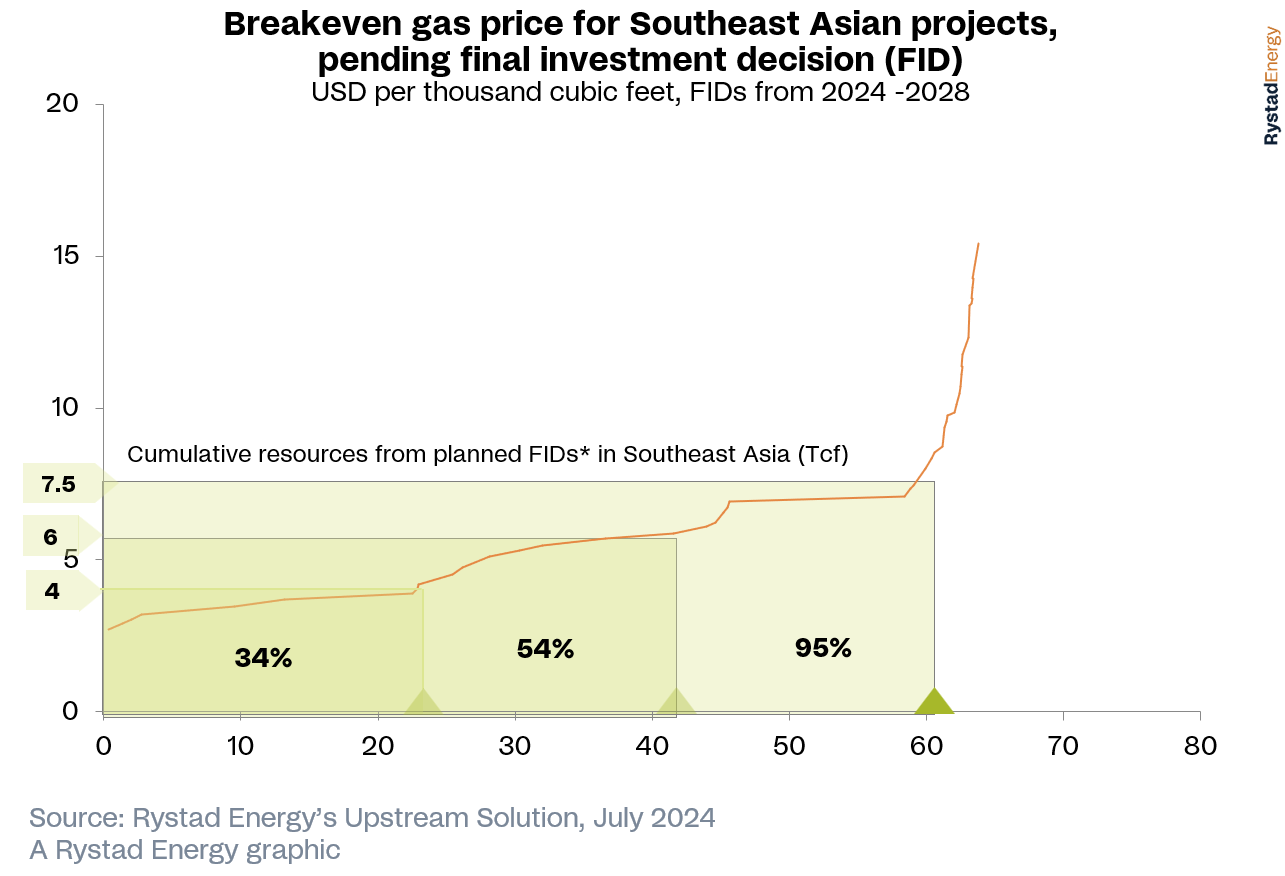

この地域のガス部門は大幅な成長が見込まれており、FID が予測するガス資源は 2028 年までに 58 兆立方フィート (Tcf) に増加し、2019 年から 2024 年の過去 5 年間のレベルと比べて 3 倍の増加となります。この成長は、最近の発見の効率的な収益化と遅れている開発の進歩にかかっています。投資環境が良好であるにもかかわらず、事業者は、特に深海やサワーガスのベンチャーにおいて経済的課題に直面しています。 Rystad Energy の分析によると、多くのプロジェクトでは収益性を達成するために過去の平均である 1,000 立方フィートあたり 4 ドルを超えるガス価格が必要であり、最適な閾値は 1,000 立方フィートあたり 6 ドルに近いことが示されています。

こうした経済現実により、地域全体で国のガス価格政策の見直しに関する議論が活発化しています。特に、ガス価格が 1,000 立方フィートあたり 7.50 ドルであれば、計画されている開発、特にインドネシアの LNG プロジェクトやベトナムの国内供給計画に関連する開発の最大 95% が経済的に実行可能になる可能性があります。サプライチェーン企業にとっても、浮体式船舶や深海掘削に基づくプロジェクトの価値が高まる可能性があり、この地域の今後の海洋ガスルネサンスを促進する動機がさらに高まる可能性がある。利害関係者がこうした市場状況を乗り切る中で、この地域のオフショアガス部門は、戦略的投資と進化する経済情勢に支えられ、大幅な成長を遂げる態勢が整っているように見える。

![]()

Telegram チャネルのおかげで、新しい経済シナリオ記事の発行に関する最新情報を入手できます。

「東南アジアにおけるガス生産の爆発が見られようとしている」という記事は、経済シナリオからのものです。

これは、Mon, 15 Jul 2024 08:00:17 +0000 の https://scenarieconomici.it/stiamo-per-assistere-a-unesplosione-nella-produzione-di-gas-nel-sud-est-asiatico/ で Scenari Economici に公開された記事の自動翻訳です。