金曜日に発表された一見良好な米雇用統計は、FRBが今後金利に関してどのように行動するかに疑問を投げかけた。経済が非常に不安定になったことと、定期的に下方修正されるようになった米国の雇用統計の解釈がますます難しくなっていることから、この予測は容易ではない。

しかし、つい最近までモルガン・スタンレーのアナリストらは2024年の金利は低下傾向にあると予測していた。雇用の減速に直面したFEDはすぐに方針を転換すると予想されていた。

私は常に、適切に重み付けされたもっともらしいシナリオの観点から考えるのが好きです。ベースラインのシナリオから始めて、すぐに間違っている可能性のあるシナリオが続きます。

連邦準備制度(FRB)の金融政策に関するモルガン・スタンレーの現在の見解は、経済動向と金利の予想される経路との間のバランスを反映しています。 FRBは7月に利上げを終了したようだが、同時に主要金利を「より長期間」維持するつもりだ。さらに、今後の利上げは来年にかけて段階的に行われる可能性が高いと思われます。

この見方に影響を与える重要な要素は経済指標の傾向であり、予想外の強さを示しています。この傾向が続けば、金利がさらに上昇し、金利が高止まりする期間が長くなる可能性がある。これは、将来の金利低下への期待が高まっていることを意味します。これがラストカットなのかどうかも複雑になってきます。

一方で、景気後退への懸念は完全に消え去ったわけではないものの、和らぎつつあるようです。現在の経済状況は過去30年間の経済状況とは異なっており、FRBはインフレを抑制するために経済の減速に積極的に取り組んでいる。 FRBが景気後退を引き起こしたとしても、おそらく緩やかな利下げを通じて独自に対応することもできるため、これは重要である。

利上げサイクルの開始当初、FRBはインフレに応じて利上げし、実体経済状況に基づいて利下げするというのが予測の一つだった。米国のインフレ率は低下したが、雇用統計は実体経済が予想よりも堅調であることを示した。これにより、専門家らによるGDP成長率予測の引き上げにつながった。

追加の経済力は主に非住宅施設への支出と州および地方レベルでの政府支出から来ているようだ。財政政策は、インフラ関連の民間セクターの奨励策と連邦政府から地方政府への移転の両方を通じて、当初の予想よりも大きな影響を与える可能性があるが、これらは効果が遅れる可能性がある。

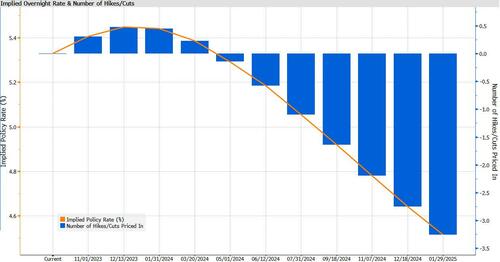

これらの要因は、市場が今年11月以降の次回FOMC会合で利上げが行われる可能性が高いと見込んでいることを示している。さらに、金利は2024年も高止まりする可能性があり、時間の経過とともに引き下げ幅がさらに広がる可能性がある。

金利の将来の道筋については、経済指標が好調なままで今年利上げが行われる場合、2024年3月の利下げ見通しを再評価する必要があるだろう。 FRBは無策であり、方針転換に時間がかかることで知られている。これにより、今年後半には金利が上昇し、パスが高くなる可能性があります。

明らかに、このより楽観的な見方には 3 つの重大な欠陥があり、すぐに逆転する可能性があります。

- 非住宅用不動産は現在、特にサービス業や小売業で信用収縮にさらされており、生産施設の場合はそれほどではありません。ただし、CRE は弱いようです。

- 連邦政府の「債務上限」という未解決の問題は、公共支出の傾向の急速な逆転につながる可能性がある。さらに、ドルの切り下げがなければ、米国の債務は永久に増加することはありません。

- 雇用統計から成長データに至るまで経済指標が継続的に修正されると、FEDの政策が近視眼的になる可能性があり、2007年から2009年にかけての大金融危機で起こったように、金融政策の転換が遅すぎたり少なすぎたりする可能性がある。

![]()

Telegram チャネルのおかげで、新しい経済シナリオ記事の発行に関する最新情報を入手できます。

記事「米国の「優れたデータ」は高金利の未来を開くのか?」経済シナリオから来ています。

これは、Mon, 09 Oct 2023 08:00:53 +0000 の https://scenarieconomici.it/i-buoni-dati-usa-aprono-ad-un-futuro-di-tassi-elevati/ で Scenari Economici に公開された記事の自動翻訳です。