米国商業用不動産(CRE)の銀行ポートフォリオにおける全体的な信用実績は、デフォルト率の上昇とリスク格付けの低下を伴うパンデミック関連のストレスの兆候を示し続けています。米国でも適用されているさまざまな援助規制が適用され、賃料の引き下げや後払いなど、ある程度の成功を収めていますが、いくつかの市場セクターは明らかに困難に直面しています。

当然のことながら、ホテルローンのデフォルト率は、第2四半期の1.3%から第3四半期の3.2%に2倍以上になりました。小売不動産ローンのデフォルト率も、第2四半期からわずかに下がっていますが、非常に高く、現在1.44%です。第3四半期の小売デフォルト率の低下は、一部、未払い残高を効果的に削減した多くのローンの償却によるものでした。したがって、実際には、第3四半期の改善は、収入の改善によるものではなく、単に商業状況の緩和によるものでした。

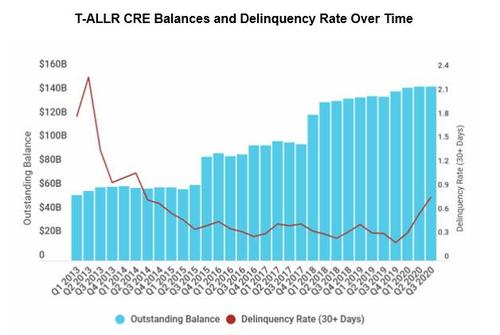

評価します Treppの匿名ローンレベルリポジトリ(T-ALLR)は、すべての商業用不動産(CRE)契約に関する銀行ローンデータを収集および整理します。それをクレジットのデフォルト率の値と比較してみましょう。

交差する2つの要素があります。

- covid-19により見られるように、住宅ローンのデフォルト率の増加。

- 5年間続いていた住宅ローンの価値の増加。

これは何を意味するのでしょうか?デフォルト率の上昇とローンのレベルの高さは、米国の貿易信用システム全体に波及するリスクのある大規模なデフォルトと、関連するサポートデリバティブの爆発的な組み合わせです。しかし、別の側面もあります。破産率が上がる場合、それは家賃が現在高すぎることを意味します。新しい契約が現在の利回りで更新される可能性は低いです。家賃は圧縮され、将来的にプロパティの値が圧縮されます。商業資産のデフレのリスクがあります。

![]()

テレグラムチャネルのおかげで、経済シナリオの新しい記事の公開に関する最新情報を入手できます。

米国の商業ローンの不解決の問題に関する記事は、 ScenariEconomici.itからのものです。

これは、Thu, 24 Dec 2020 07:00:55 +0000 の https://scenarieconomici.it/problemi-di-insolvenza-per-i-mutui-commerciali-usa/ で Scenari Economici に公開された記事の自動翻訳です。