利息は通常、利息に関連していると見なされます。投資額から取得したい収益性を考慮すると、実質金利+インフレ率で与えられる名目実質金利が同じインフレ率で成長することがわかります。

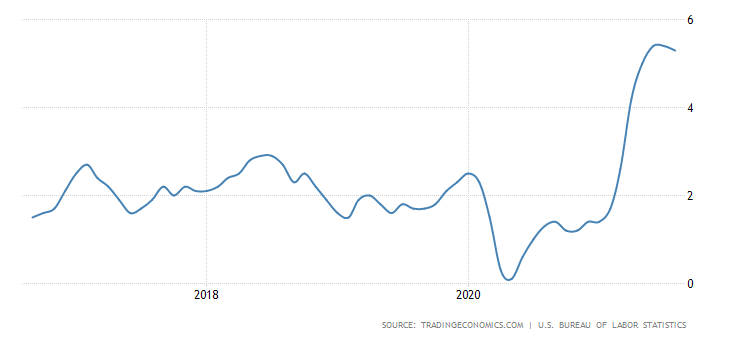

代わりに、国債の利回りとインフレ率を考慮して、米国で以前に見られたように、このダイナミクスは中断されました。

そして今インフレ

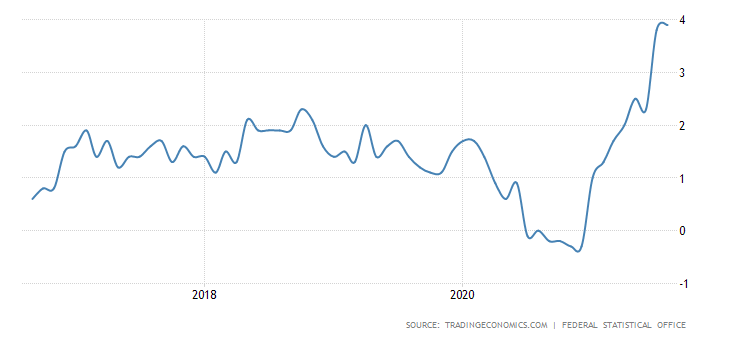

ドイツでさえ、2つの状況での異なる経済政策にもかかわらず、米国で見られるものと比べてそれほど異なる傾向を示していません。

関連するグラフを見てみましょう。

そして今インフレ

傾向は多様であり、その理由を理解しようとするのは興味深いことです。

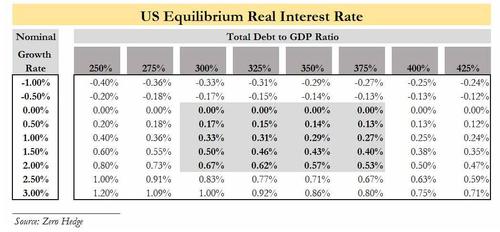

さまざまなアナリストによってすでにしばらくの間報告されていた最初の問題、および総債務と名目経済成長の間の均衡の金利r *は、米国を中心に、西側諸国では非常に低い。これは、FRBが全体的な債務の多さにより米国の成長を損なうことを除いて、金利を引き上げることができないことを意味します。

現在、米国の総債務は約335%であるため、均衡金利は特に低いことがわかります。それだけではありません。FEDは、この均衡率r *が時間の経過とともにどのように進化し、米国で急激に低下したかを示しています。

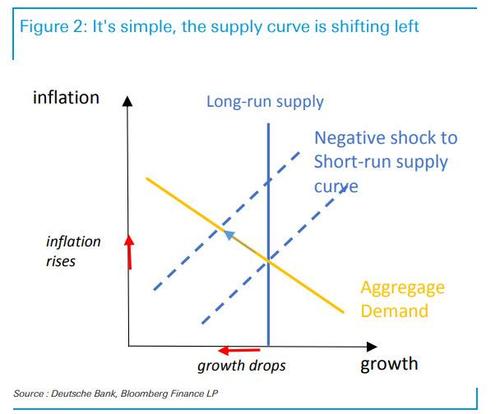

Covid-19は、代わりにインフレと成長の関係を断ち切り、特に2019年以降を検討した場合、低成長または抑制された成長に直面して高インフレを引き起こしたためです。ドイツ銀行のSaravelosが説明します。需要と供給の傾向にリンクされています。

物流ネットワークの危機と多数の原材料の増加に伴い、価格の上昇を伴う成長の縮小につながったcovidの結果として、供給曲線は単純に左にシフトしました。少なくとも理論的には短期的であり、次の2つの方法で解決される状況。

- 総所得が新たなインフレに適応すれば、より高い価格水準への均衡シフトが起こります。

- そうでなければ、成長と関心の急激な低下とのバランスをとることになります。実質的にインフレ後、生産量の低下を伴う強いデフレに直面するでしょう。

したがって、経済政策は、以前の成長と価格均衡の現在のレベルに戻るかどうか、または現在よりもはるかに悪い均衡に適応する必要があるかどうか、どの道をたどるかを定義する必要があります。

![]()

テレグラムチャネルのおかげで、経済シナリオの新しい記事の公開に関する最新情報を入手できます。

関心とインフレが反対方向に進む理由の記事は、 ScenariEconomici.itからのものです。

これは、Sun, 19 Sep 2021 14:53:29 +0000 の https://scenarieconomici.it/perche-interessi-e-inflazione-vanno-in-direzioni-opposte/ で Scenari Economici に公開された記事の自動翻訳です。