用語スプレッドは、イタリアの10年国債とドイツ同等物、それぞれBTP 10Yと外灘10Yとの利回りとの差を指し、

これらの証券の利回り履歴は、「長期金利」で月次、四半期、年平均として入手できるOECDデータベースを通じて追跡されます。

OECDも短い定義を提供しています。それを読んでみましょう。

«長期金利とは、10年で満期を迎える国債を指します。

料金は主に、貸し手が請求する価格、借り手のリスク、および資本価値の減少によって決定されます。

長期金利は通常、パーセンテージで測定された日次金利の平均です。

これらの金利は、ローンが発行された金利ではなく、金融市場で国債が取引される価格によって暗示されます。

いずれの場合も、元本の返済が政府によって保証されている債券を指します。

長期金利は、事業投資の重要な決定要因の1つです。

長期金利が低いと新しい機器への投資が促進され、金利が高いとそれが妨げられます。投資は、今度は経済成長の主要な源です。 「」

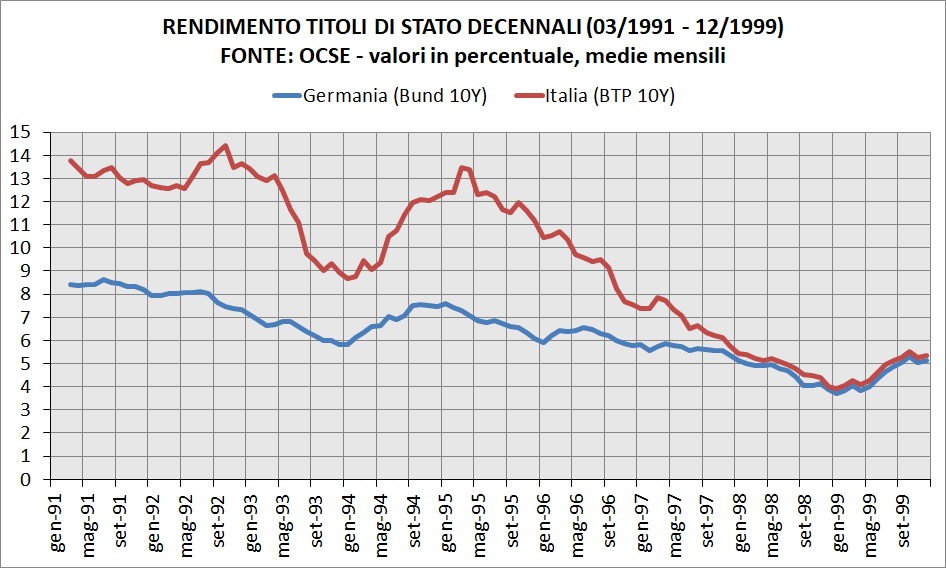

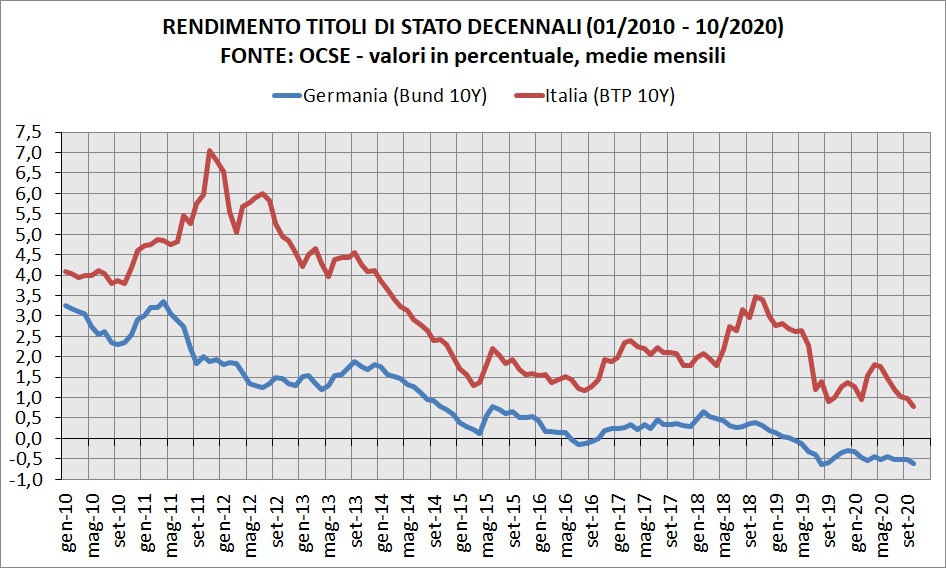

以下は、 BTPとバンドの利回りの月平均のグラフです。

一番上の赤い線はイタリアです。青い線(ドイツ)から離れるほど、広がりが大きくなります。

これが1991年3月から2020年10月までのこの指標の再構成です。

90年代、 2000年代、 2010年代のスプレッドの傾向を時系列で見ていきましょう。

1991年の最初の10年間のBTP問題

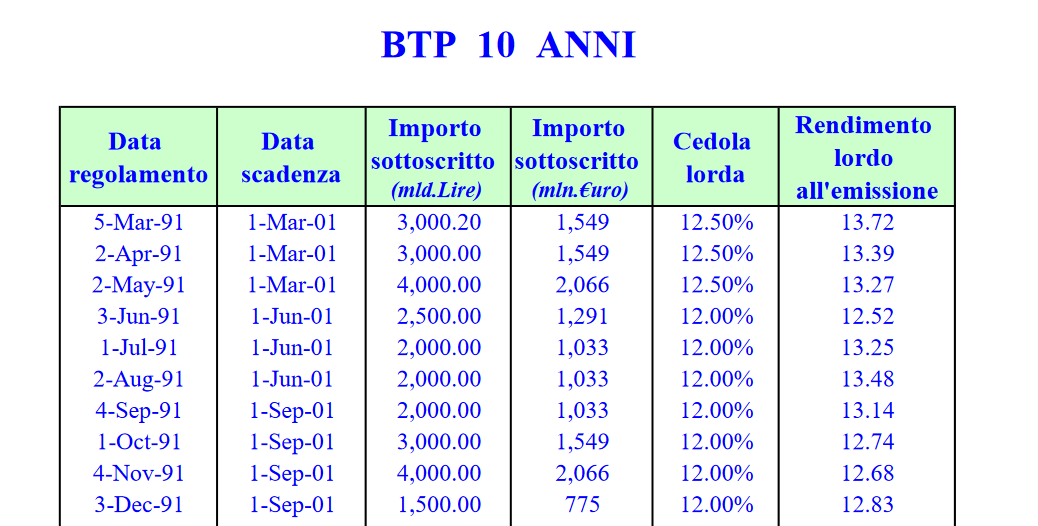

1991年3月、最初の10年間のBTPが発行されました。これは27,000億リラに相当します。

発行利回りは12.5%、実効利回り(すなわち市場で交渉)は13.7%でした。

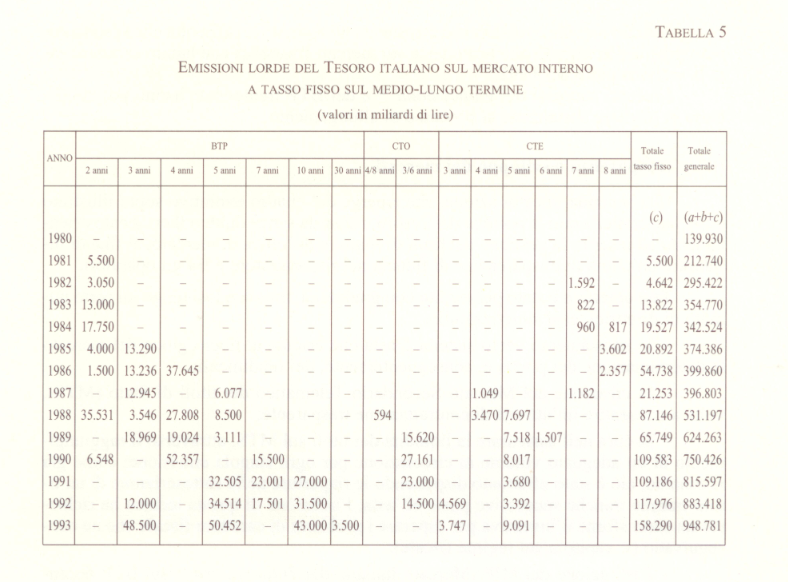

以下は、1979年から2000年までのBTPオークション(3、5、10、30年)の詳細を含むMEFの表です。10年の期間専用のセクションの「画面」の下にあります。

一方、ドイツは、やはりOECDの歴史的シリーズによれば、非常に遠い1956年5月から10年の満期で債券を発行します。

スプレッドを計算するために、1991年3月から始めましょう。今月の外灘の利回りはイタリアの13.7%に対して8.4%でした。

したがって、10年間のBTPのデビュー時のスプレッドは5.3%、つまり約530ベーシスポイントであり、これも3月91日の平均です。

90年代の広がり

最初の考慮事項(非常に明白です)は、スプレッドが1990年代にはるかに高かったということですが、なぜデフォルトのリスクを叫ぶ人がいなかったのでしょうか。

リラがあったからといって、国の通貨建ての証券の償還が問われることはありませんでした。

しかし、 92年10月の平均は約700ベーシスポイントでした。 1992年10月7日の1日の最大ピーク( ロイターなどの情報源による)は769.8ポイントでした。

しかし、 1995年にスプレッドに新たなピークがあり、ついに崩壊しました。 1997年7月8日付けのLaStampaのこの記事は、「 Ciampiのスプレッドは現在ドイツ語を話します」と題して、それについて語っています。

完全な転写が続きます。

ROME。 「クォータ百」に達しました。何ヶ月もの間、 Carlo Azeglio Ciampiは、財務省に設置されたロイタースクリーンで国債の価格をスパイして、この日を夢見ていました。パーセンテージとは、イタリアとドイツの10年金利の差が100「ベーシスポイント」、つまり1パーセントポイント(約6.6%対5.6%)に減少したことを意味します。 。これは非常に技術的な指標であるため、Sole24鉱石にも印刷されていないほど技術的です。それは難しい多言語の名前、外灘での広がりを持っています。ほとんどの人は害を及ぼすことなくそれを無視します。

「私はサンタセベラで祝うつもりです」と彼がニュースを聞いたとき、Ciampiは家族の中で言いました。彼の協力者たちは、ブリュッセルから戻ったときに空港で彼にそれを報告しました。 11月の初めに、すでに征服されたように見えたクォータ200は、財務大臣がピエモンテのBrachettod'Acquiのボトルで祝いました。彼にとって、それは彼が首相だった時からずっと、一種の固定です。しかし、それが4番目のマーストリヒトパラメータ(長期金利の収束、条約第109j条)であることを考えると、それは大したことではありません。

スペイン経済省も、1月3日金曜日に同じ割り当てに達したとき(イタリアより6か月早く)を祝いました。現在、マドリッドはドイツと比較して60から70の「基準点」にあり(外灘はドイツ政府の債券です)、それが私たちの次の目標です。イタリア商業銀行の研究部門によると、私たちは3〜4ヶ月でそこに着くでしょう。レートコンバージェンスは大陸的な現象であり、すべての国の統合努力と好ましい国際情勢によって促進されています。

長期金利(国債で測定)は基本的に市場によって決定され、中央銀行からの影響はほとんどありません(「短期金利を下げすぎると、市場は長期金利を引き上げます」は、知事の慎重さを刺激する格言です。 )。大まかに言えば、それらの変動は国際的な要因に依存します。しかし、各国の特定の動きは、国際投資家の信頼の大小に直接関係しています。ワシントンの通貨基金の事務所では、政治的熱のレベルとイタリアとドイツの税率差を横切るグラフが描かれています。

不安定な最悪の瞬間、 95年3月(過半数が不確実なディニ政府、拒絶のリスクのある公的金融操作)、差は突然650に達した(スペインは500をわずかに上回った)。ディニ年金改革に関する合意により、それは500を下回りました(スペインはすでに400に向かって進んでいました)。 Mancuso事件とDini政府の崩壊のリスクにより、 95年10月、 530に向けて新たな全イタリアの急増がありました。

'96年の選挙運動中は400でした。プロディ政府の最初の動きで、それは300を下回りました。ベルティノッティの最初のタントラムで、私たちはしばらくの間戻ってきました。

欧州通貨への道が順調に進んでいる場合、達成可能な最大の目標は、たとえば金融アナリスト、50人です。しかし、Ciampiが今最も心配しているのは、短期間の料金です。ドイツとの差は依然として大きく、ドイツとは異なり、当社は主に短期債務を抱えています。コースを継続すると、今後数か月の良いニュースがそこからもたらされます。短期的には、年末に少なくとも1パーセントポイント少なくなります。ステファノレプリ

要約すると、90年代には、 Ciampi 、国際通貨基金、およびその他の数人の内部関係者を除いて、実質的に誰もスプレッドを知りませんでした。

記事では、政治家による特定の行動がこの格差を拡大し、中央銀行はそれについてほとんど何もできないと読みましたが、これは本当ですか?

続ける。

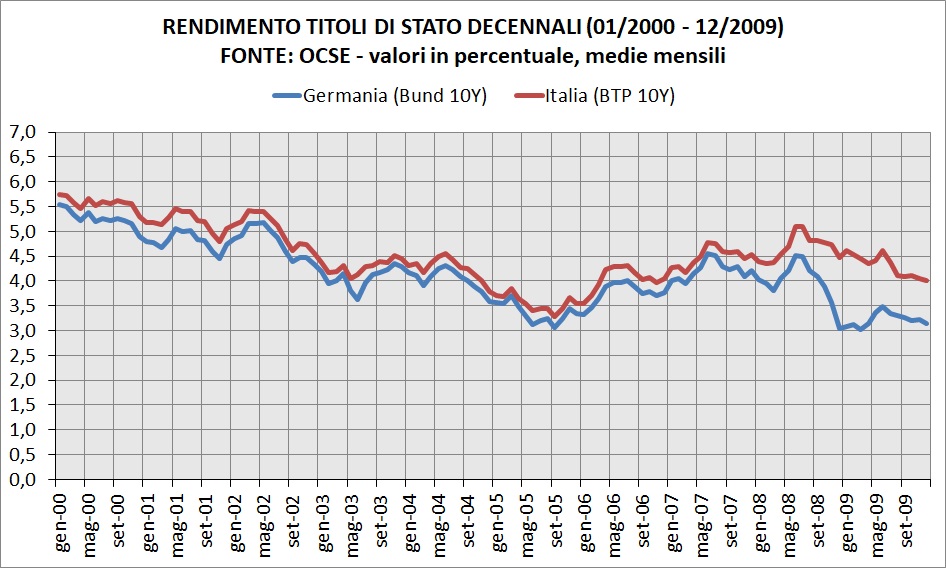

2000年に広がる

1998年12月、スプレッドは史上最低の13.1ポイントに達しました。

経済通貨連合(EMU)の第3フェーズは、 1999年1月1日に始まり、3年後、ユーロはコインと銀行券の形で到着します。

「切り替え」の前夜、当時の経済大臣ジュリオ・トレモンティが2001年12月31日にラ・スタンパからインタビューを受けました。ここに小さな一節があります。

質問:イタリアが単一通貨に参入するための中央左のメリットも認めていただけますか?

答え:「左翼が役割を果たしたことを否定するのは不公平だろう。はっきりさせておきましょう。イタリアが3%を稼いだわけではないので、ユーロに入っています。イタリアをユーロに参加させるという政治的選択がなされたため、イタリアは3パーセントを占めました。世界的な金利下落により、イタリアの公的財政は大幅に改善しました。ユーロに含めるという選択は、リラのマイナスの「スプレッド」をさらに低下させました。リラがもうそこにいないことが明らかになったからです»。

質問:誰がその選択をしましたか?

回答: 「内的および外的要因がカウントされます。チャンピの信頼性。ドイツ人の意志。内外の対話を主導したのはイタリアの施設です。ゲームはディニ政権の間に始まりました。それは安定性を前提としていたため、外部軌道にイタリアがある2速ヨーロッパは機能しないことが理解されていました»。

記録として、トレモンティに異議を唱えた「ユーロレトリック」は、ドイツのコール首相の最近の声明を参照して、ユーロが平和をもたらすというものでした。

閉じた括弧、新しい千年紀では、イタリアの10年債とドイツの同等物との差は最小レベルにとどまり、これは2008年の初めまでです。

この期間中、スプレッドは2005年2月の13.4ポイントから2003年6月の51.3ポイントの範囲にとどまります。

リーマンブラザーズが墜落した2008年9月以降、BTPよりもはるかに高いドイツの外灘の利回りの低下による上昇は顕著でした。

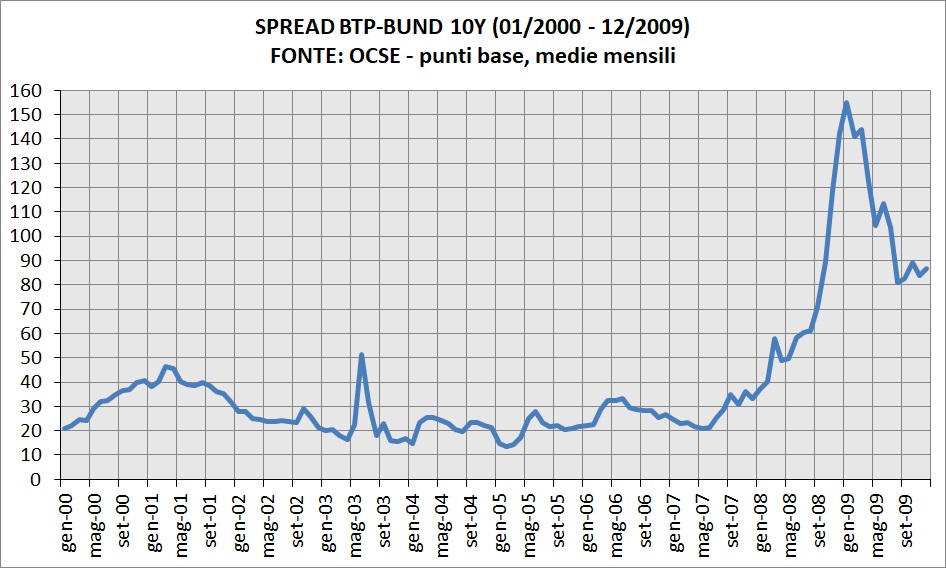

2010年から今日まで広がる

2009年に全世界が不況に陥った場合、数年後、新たな危機がユーロ圏だけに打撃を与えようとしていました。

主にいわゆるPIIGS (ポルトガル、イタリア、アイルランド、スペイン、ギリシャ)に影響を与えたであろう危機、これらの国々の広がりは2011年から2012年の間に急上昇しました

そのため、私たちは「ハイライト」に到達し、その時代の歴史を作ったシンボルの中に、ソール24鉱石の「すぐにやる」が立っています。

これまで世論に知られていなかった指標である「スプレッド」は、明らかに警戒心の強い意味でイタリア人の家に侵入します。

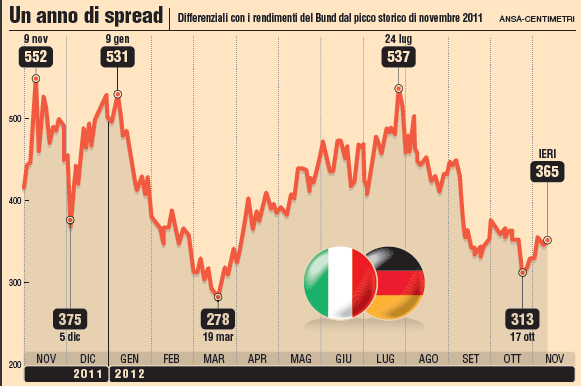

2011年11月10日、前述のように、それは552ベーシスポイントに達し、10年間のBTPは7.25%でした。

9年前の現在の主流の物語によると、就任中の首相、シルヴィオ・ベルルスコーニは、「ごちそう」が少なすぎるために信頼を失い、「金融市場」の不利な反応を引き起こしたでしょう。

すでに述べたように、スプレッドは90年代にはるかに高く、誰も気にかけなかったので、これは本当にばかげた物語です。

ベルルスコーニの第2政府と第3政府では、スプレッドは最小限であったため、同じ人物について話している。

まだ疑わしくない時代に、増大する憶測に対する可能な解決策は、2010年5月10日に、エコノミストのLuigi Spaventaによって、Repubblicaに関する彼の記事ですでに提案されていました。

これが記事のテキストです( SOURCE )

「憶測は何で構成されていますか?他の方法で正当化されなくても、賭けに勝つ結果を引き起こすことができる財政的手段の印象的な集中において。憶測は、非難や海兵隊員を送ることによってではなく、泣こうとした人々を作ることによって戦います。試みた人々の涙は、彼らが失うお金です。憶測がお金を失うようにするために、当局は決定的であり、エチケットのルールをしばらく忘れなければなりません。 (...)

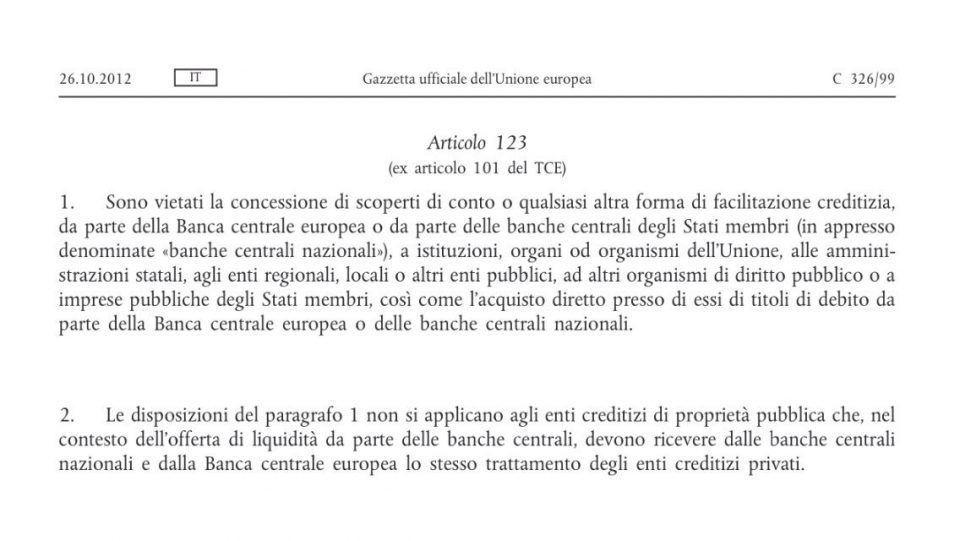

異端に聞こえないでください。悪魔的な投機家よりも多くの手段を持っている唯一のエンティティは、お金を発行する力を持つ中央銀行です。弱気な投機的攻撃の対象となる金融資産の最後の手段の購入者になることができるのは、その中央銀行だけです。ただし、資産が発行通貨建てである場合(ECBの場合はユーロ債、連邦準備制度の場合は証券)ドルで)。

もちろん、これは極端な悪に対する極端な救済策です。それを実行に移すには、推測の対象となる価値が「正しい」ものではないことを確信する必要があります。乱れがなければ、異なる価値が達成され、より整然とした手順が実行される可能性があります。これらの条件が今日存在することは私には明らかなようです。ギリシャ向けに設定された計画の機能を検証するには時間がかかります。スペインとポルトガルは、ユーロを打ち負かすためだけに市場が彼らに与えたまつげに値するものではありません。ユーロの機能を再考する必要がありますが、必死の緊急事態ではありません。

欧州中央銀行はその役割を果たすよう求められています(「すべての機関は…安定性を確保するために利用可能なすべての機器を使用することに同意します」、金曜日の欧州評議会コミュニケを読みます)。

アート。リスボン条約の123は、 ECBが政府または他の公的部門の事業体によって発行された債務証券を直接購入することを明示的に禁止していますが、かつては公開市場として定義されていた事業で、市場での購入を妨げていません。 (...) "

したがって、疑うことを知らない時代に、確かにユーロセプティシズムで非難されることができなかったエコノミストは、必要なのは単に中央銀行が中央銀行業務を行うことだけであることを完全によく知っていました。

ただし、正しく強調されているように、ヨーロッパの条約の規則では、ECBは、流通市場でのみ、いわゆる「最後の手段の貸し手」として機能することができます。

そしてここで、ベルルスコーニが辞任し、マリオ・モンティがパラッツォ・チギに登った後に何が起こったのかを説明します。

プレミアの信頼性

マリオモンティがしっかりと政権を握っていた2012年の夏、スプレッドは500を超え、より正確には2012年7月24日に537ポイントに戻りました。

2つの選択肢があります。モンティが「小さな女性」に行くために捕らえられたか、単にプレミアの信頼性がそれとはまったく関係がないかのどちらかです。

2019年4月の会議で、クラウディオボルギはモンティにこの小さな詳細を指摘し、「学長」は静かなシーンしか作ることができません。

これは、スプレッドを下げることができる唯一の「マリオ」が、2012年7月26日に発音された「何でも」という3つの単語だけでECBドラギの社長だったからです。

そして、 TdSの利回りは、2015年3月まで、つまり定量的緩和操作が開始されるか、流通市場での証券の購入まで、すぐに崩壊します。

黄色と緑の政府の間の広がり

2018年から今日までの主なイベントを簡単に要約しましょう

2018年3月4日:全国選挙、5つ星運動は群を抜いて最も投票された党です。

2018年5月28日〜6月1日:経済大臣としてのパオロサヴォーナへの拒否と黄緑色の政府の誕生。

2018年10月から12月:予算操作、政府は2.4%の赤字から始まり、 2.04%に減少しました(ただし、実際の赤字は1.6%でした)

2019年5月26日:ヨーロッパの選挙、リーグが最初のパーティーになります。

2019年8月8日: 政府危機の始まり

2019年9月5日: コンテII政府の誕生

のがの下に、今日まで2017年の終わりからの拡散に毎日グラフを見てみましょうイタリア証券取引所。

3月4日の選挙後のスプレッドは、4月25日の最低値(114ポイント)に達するまで減少する傾向がありますが、5月全体で5月28日に268ポイントに達するまで急上昇します。

2018年11月20日に、 325ベーシスポイントで1日の最大ピークに達しました。

2019年5月末(ヨーロッパのものの後)に、スプレッド(5月31日の283 bp )は6月から7月にかけて減少しました。 8月9日に新しいピーク( 239 bps)が発生し、2019年9月17日に131ポイントに崩壊します。

最初のコンテ政府では、スプレッドは平均で259ポイントのままでした(6月18日から8月19日)。

コンテビスで落ち着きは市場で回復しますが、ほんの数ヶ月です。

スプレッドとコロナビルス

悲惨な緊急事態の前でさえ、スプレッドは主に中央銀行の仕事に依存していることは「主権者」にとって明らかでした。たとえば、人気のあるビデオ「モンティが国を救ったのは本当ですか? 」を参照してください。 」Youtubeで入手できます。

イエローフクシア政権の2019年9月から2020年2月末まで、スプレッドは約154ベーシスポイントのままです。

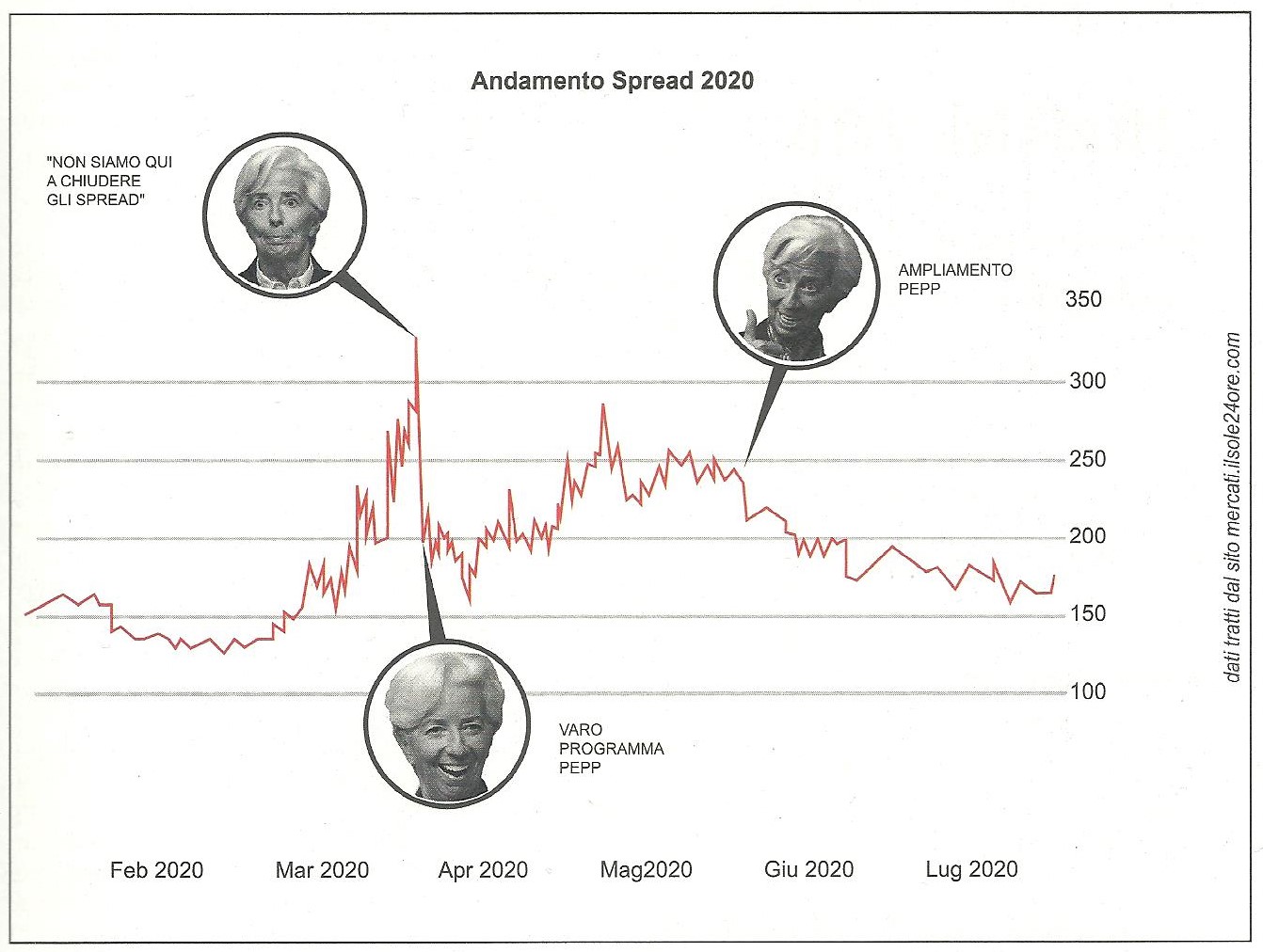

コロナウイルスの大流行の真っ只中に、これが何が起こるかです。 2020年3月12日、ECBの社長は次の声明を発表しました。

「私たちはスプレッドを閉じるためにここにいるわけではありません」、その結果、株式市場が崩壊し、PDは「 興奮」したままになりました。

しかしそれまでの広がりは、政府の信頼性を測る一種の神聖な声であり、それを取り下げる唯一の方法は涙と血の測定でした。

スプレッドは2020年3月17日に276ベーシスポイントで最大に達しました。 3月18日のECB は、 7500億ユーロのPEPPプログラムを発表しました。

そして最後に、 6月4日に発表されたPEPPのさらに6000億ユーロの拡大は、1兆3500億ユーロに達しました。

これらの3つのステートメントの統合は、 2020年8月号のNational Primacyに公開されたグラフにあります。これは、著者のFilippoBurlaの親切な許可を得て再公開しています。

デフォルトのリスク

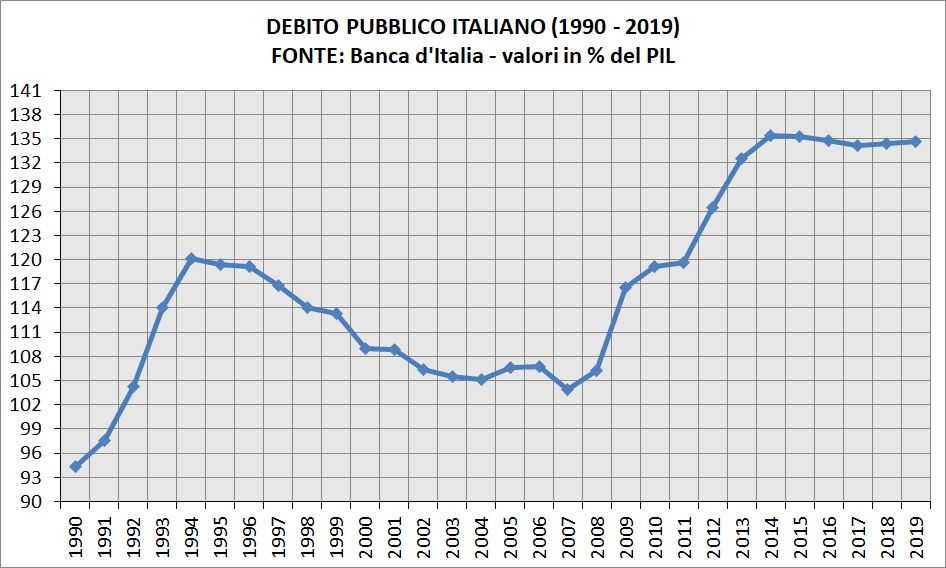

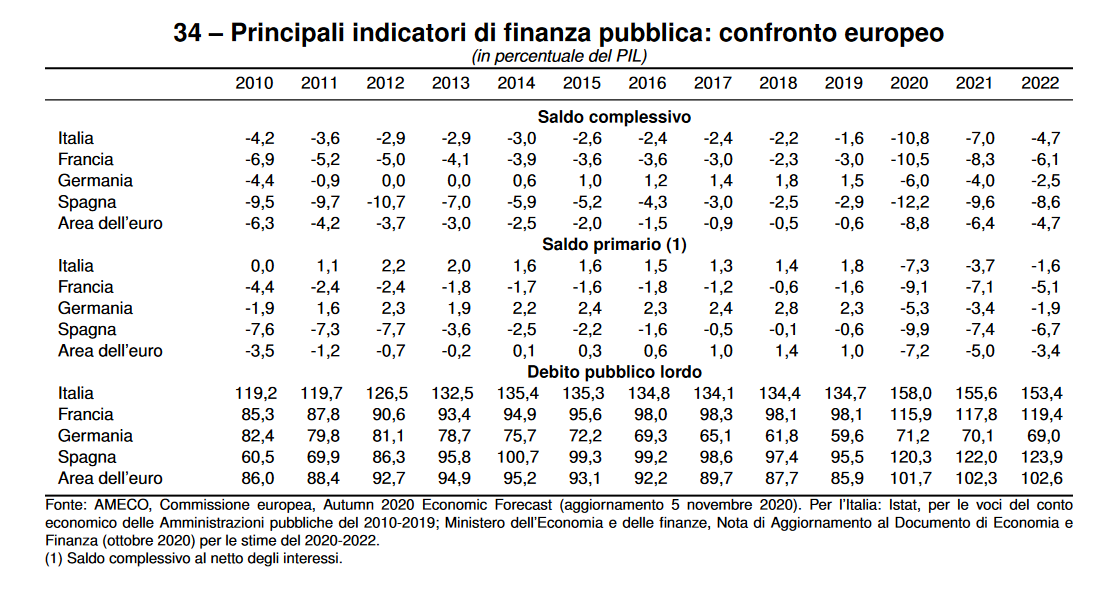

公的債務についても同様の議論がなされる可能性があります。スプレッドとまったく同じように、1994-95-96年のイタリアの債務/ GDP比は約119-120%でした。

つまり、 最初のベルルスコーニ政権が94年に起こったことを考えると、 2010年から2011年と同じレベルの債務であり、 首相自身でも同じレベルの債務です。

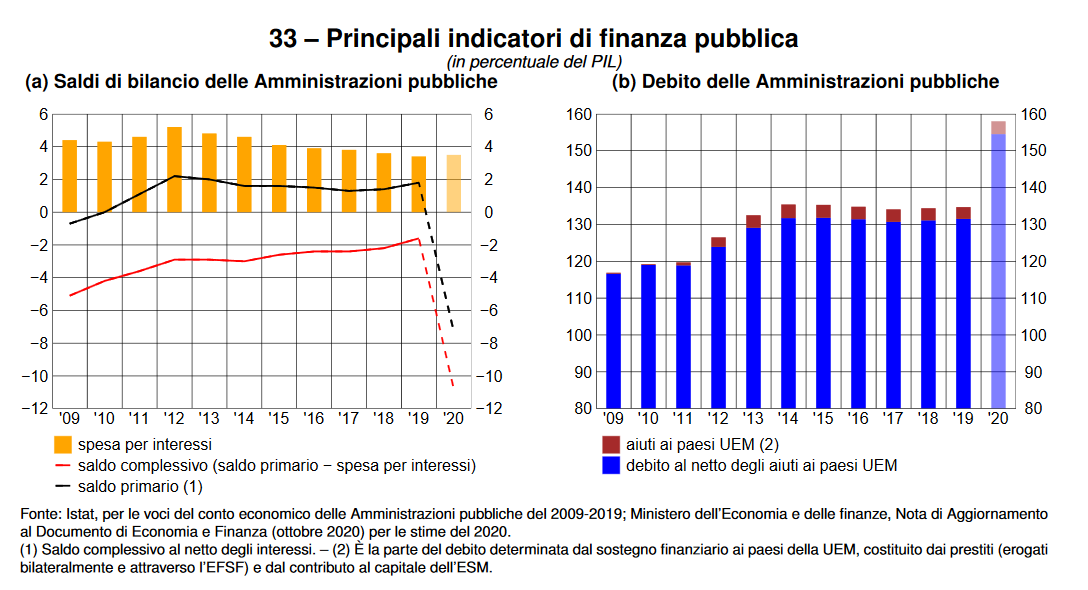

2011年に公的債務の119.7%が「持続不可能」であると見なされた場合、2020年にはGDPの158%が見込まれます。

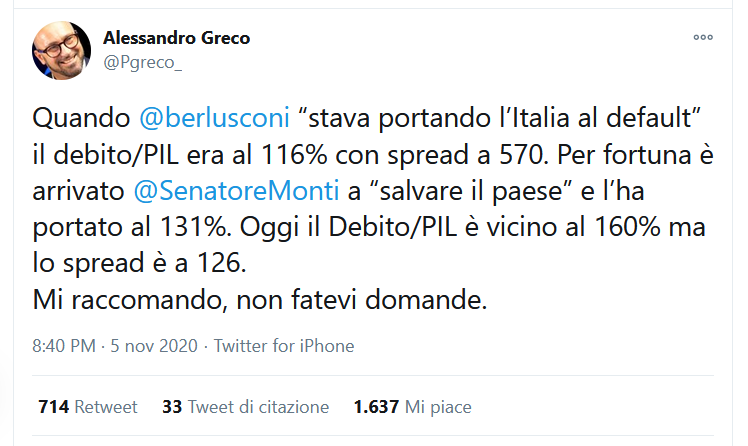

物語の教訓は、 このツイートでうまくアレッサンドログレコです。

«ベルルスコーニが「イタリアをデフォルトにした」とき、負債/ GDPは116%で、スプレッドは570でした。幸い、モンティは「国を救う」ようになり、131%になりました。今日、負債/ GDPは160%に近いですが、スプレッドは126です。自分自身に質問しないでください。 「」

「早く」から9年後の2020年11月10日、スプレッドは121ベーシスポイントをマークします。

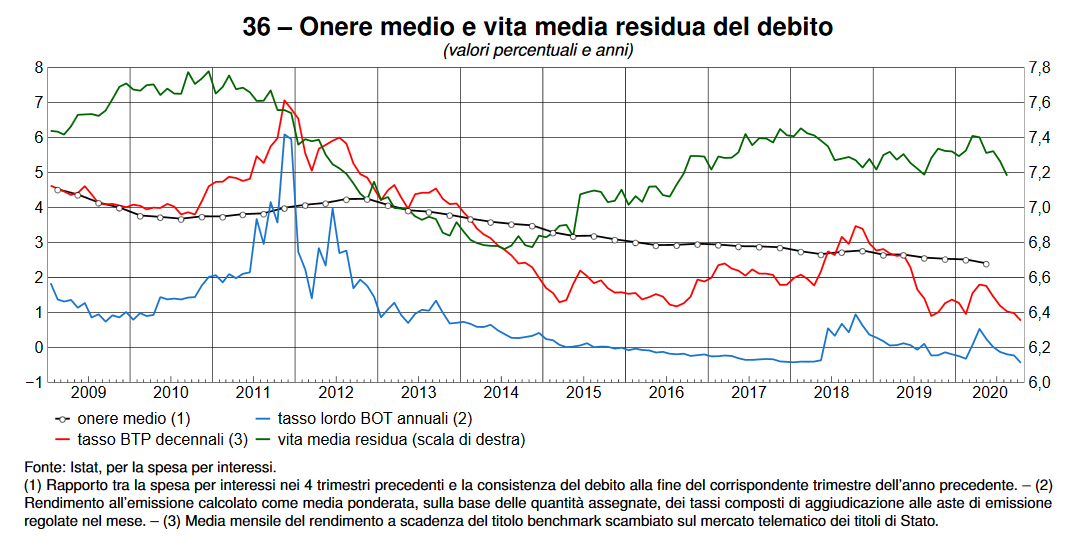

10年のBTPの利回りは史上最低であり、 BOTなどの他の株はマイナスの領域にあります。

そして、非常に恐れられていた「債務爆発」が実現したにもかかわらず、支払利息は、常にGDPのポイントで測定される過去40年間の歴史的な最低値に近いと予想されます。

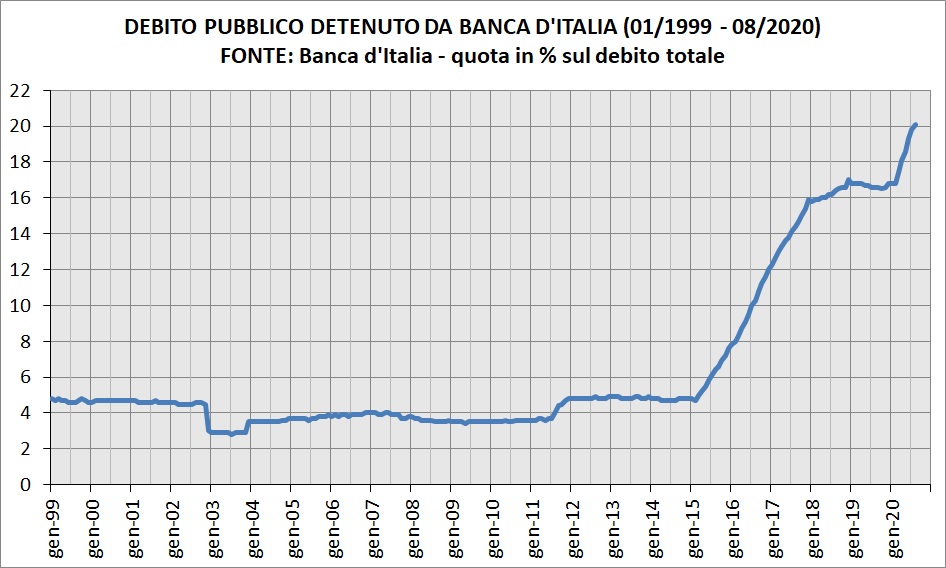

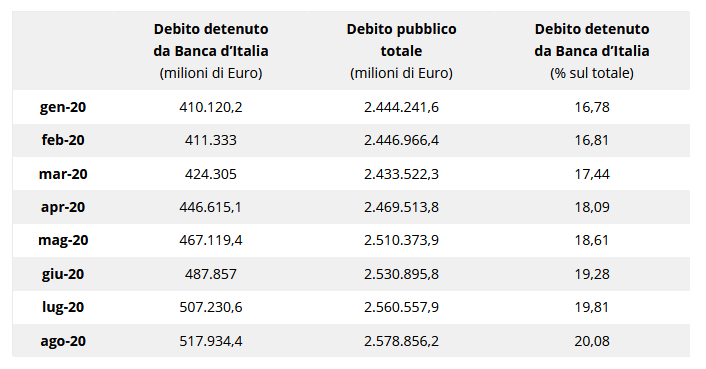

2020年2月にイタリア銀行が保有する公的債務の割合は全体の16.8%でしたが、 2020年8月には20.1%に上昇しました。

2月から8月にかけて、公的債務は1,320億ユーロ増加し、同時にイタリア銀行のシェアは1,070億ユーロ増加しました。

データは、10ページの「 ニーズと負債」の最新号から取得されています。

データは、10ページの「 ニーズと負債」の最新号から取得されています。

したがって、約81%の「新規債務」は中央銀行によって収益化されました。この操作の実際のコストはいくらか知っていますか?コッタレッリでさえ最近それを認めた、ほとんどゼロ。

コロナウイルスの「ポジティブ」な面は、30年間繰り返されてきた「 ネオリベラリズムのカクサテ」(セミシットカレンダ)を一つずつ蒸発させていることです。

また、スプレッドや公的債務に関するものも排除しました。

元の記事https://canalesovranista.altervista.org/lo-spread-btp-bund-10y-dagli-anni-90-ad-oggi/

![]()

テレグラムチャネルのおかげで、経済シナリオの新しい記事の公開に関する最新情報を入手できます。

90年代から今日まで広がった10YBTP -Bundの歴史は、 ScenariEconomici.itからのものです。

これは、Sun, 15 Nov 2020 14:12:52 +0000 の https://scenarieconomici.it/la-storia-dello-spread-btp-bund-10y-dagli-anni-90-ad-oggi/ で Scenari Economici に公開された記事の自動翻訳です。