多くの側面がまだ明らかにされていないクレディ・スイスの救援において、1 つが明確に見えます: CoCo 債のジュニア AT-1 債のキャンセルです。 CoCo は「コンティンジェント コンバーティブル キャピタル インスツルメント」の略で、銀行の財務ニーズに応じてコンバーティブルであることを意味します。

Wolfstreet がよく説明しているように、これらは非常に危険なタイトルです。

- つまり、有効期限がありません。銀行は、特定の条件下で、5 年ごとに一部を返済することができますが、契約により返済義務はありません。

- 資本化の問題または銀行機関による過大な損失が発生した場合、これらの証券は株式に転換されるか、損失をカバーするために単純にキャンセルされます。

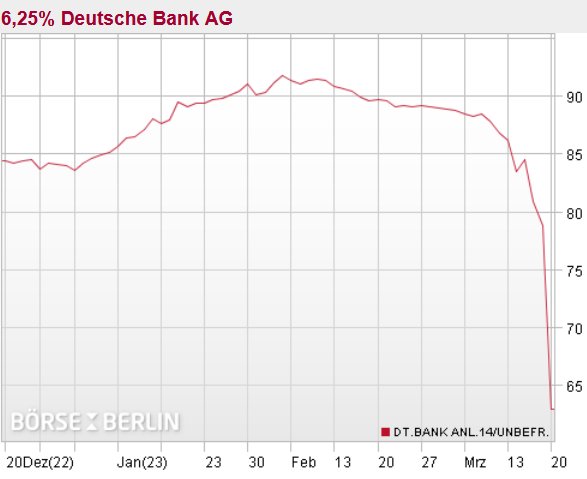

170 億ユーロの有価証券を保有していたクレディ スイスの CoCo 債保有者は、おそらく、少額であっても、保有する有価証券の価値の分け前を保証するための転換を期待していたでしょう。代わりに、彼らは損失をカバーするために値のキャンセルと衝突しました.幸いなことに、価値の 40% をわずかに上回っています (金曜日の CS の価値は 1 株あたり 1.83 フランでしたが、現在の評価では約 0.76 です)。一握りのハエ。

この手段は典型的にはヨーロッパであり、前回の金融危機の際に銀行が資本を希薄化することなく資本増強できるようにするために作成されました。はっきりさせておきたいのは、銀行の資本の大部分を支配する者が、管理者と協力して、お金を引き出さずに銀行の所有権を彼らの手中に留めておくための巧妙な策略です。米国では、この操作は、譲渡権が制限された優先株の発行によって行われます。明らかに、CoCo 債、または AT-1 は、通常の債券よりも利回りが高くなります。たとえば、DB CoCos の利回りは 6% で、これは金利がマイナスのときは高かったのですが、金利が上昇し、リスクがさらに大きくなると、この利回りはもはや十分ではなくなり、最終的にこれらの債券の市場価値は崩壊した

したがって、結論として、投資に関連するリスクを慎重に検討し、契約をよく読むことが常に必要です。ありそうもないことは決して不可能ではありません。

![]()

電報チャネルのおかげで、経済シナリオからの新しい記事の公開に関する最新情報を入手できます。

記事クレディ・スイスのCoCoはゼロに劣後?次回は、 Scenari Economiciからの契約を読む方がよいでしょう。

これは、Tue, 21 Mar 2023 09:45:00 +0000 の https://scenarieconomici.it/lazzeramento-dei-subordinati-coco-di-credit-suisse-la-prossima-volta-meglio-leggere-i-contratti/ で Scenari Economici に公開された記事の自動翻訳です。