中国は米国国債の大規模保有者である。 米金利低下で人民元への圧力が弱まり、中国が米国債を放出する可能性は低くなるとみられているが、アナリストらは、中国政府が進めている多様化計画により、依然として多額の米国債の追加が妨げられていると警告している。

米財務省のデータが水曜日に示したところによると、外国人による米国債保有は、連邦準備理事会(FRB)の利下げ期待から7月に過去最高値に達した。

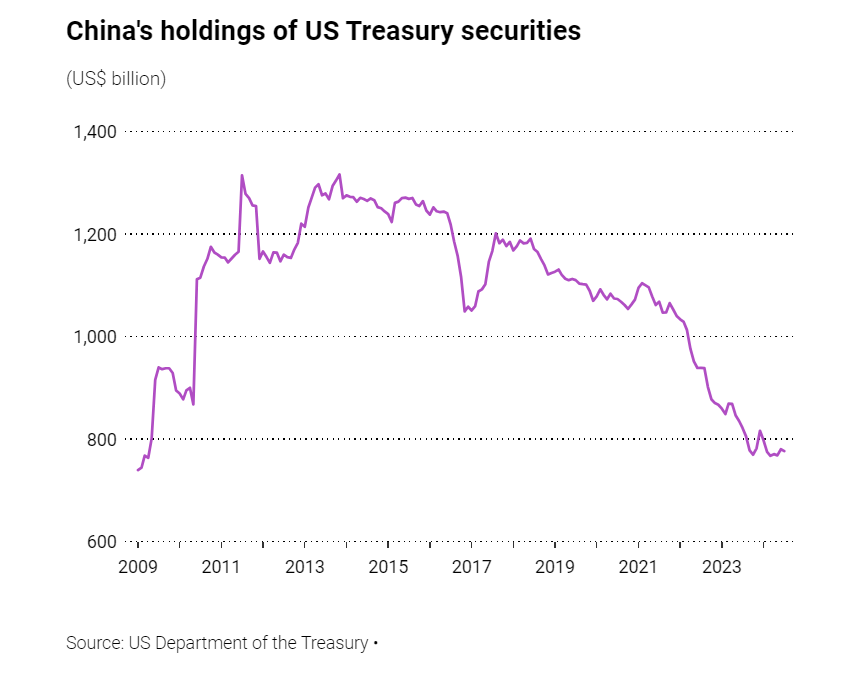

中国の米国債保有額は7月に7,765億ドルと、6月の7,802億ドルから減少したが、依然として日本に次いで外国第2位の保有国となっている。

一方、日本の保有額は10月以来の最低水準となり、7月は1兆1600億ドルと、6月の1兆1800億ドルから減少した。しかし、米国のデータによると、シンガポールは米国債保有高を6月の2,196億ドルから7月には2,342億ドルに増加させた。

コメルツ銀行のシニアエコノミスト、 トミー・ウー氏は「中国は今後も外貨準備ポートフォリオの多様化を続ける可能性が高く、米ドル資産から他通貨資産、そしておそらくは金にまで移行するだろう」と述べた。

「しかし、多様化の速度は現在の市場状況に影響される可能性があります。」

米国財務省証券に対する中国の株式

米連邦準備制度理事会(FRB)は水曜日、0.5%ポイントの利下げを発表したが、これは4年ぶりの下方修正であり、米国株と債券利回りに大きな変動を引き起こした。

国家外為管理局(SAFE)のデータによると、輸出収入に牽引され、8月の中国の公式外貨準備高は3兆2900億ドルで世界最大となった。

「中国人民銀行が外貨準備を直接増やすとは思えない。とりわけ人民元の価値を押し下げて貿易相手国との緊張を悪化させていると非難されたくないからだ」とジュリアン・エバンス氏は語った。キャピタル・エコノミクスの中国経済部門責任者プリチャード氏はこう語る。実際、米国証券に準備金を追加することは、ドルで証券を取得するために人民元で中国証券を売却することを意味し、これは人民元の価値を下げることになる。

「しかし国営銀行は、中国の巨額の貿易黒字によりバランスシートに蓄積している外貨を再利用する必要があるため、保有資産に(米国債を)追加する可能性が非常に高い。」

エバンス・プリチャード氏は、米中央銀行による金利緩和により、人民銀と中国国営銀行が人民元を支えるために米国債を売却する必要性も減るだろうと付け加えた。

その後、人民元の対ドル安は一服し、オンショア人民元は本日1ドル=7.064元の高値まで上昇し、昨年6月以来の高水準となった。

元米財務省エコノミストで外交問題評議会上級研究員のブラッド・セッツァー氏は昨年、中国中央政府に報告する機関は約6兆ドルの海外資産を保有している可能性が高く、その半分は中国政府が開示した公式数字には載っていない、と推定した。安全。

セッツァー氏はまた、米国債は常に中国の申告外貨準備高の約50%を占めてきたと推定した。

ナティクシスの首席アジア太平洋エコノミスト、アリシア・ガルシア・ヘレロ氏は、中国は外貨準備における米財務省の保有を削減する際には政治的要因を考慮するだろうが、米国政府機関債など他の種類のドル資産も保有すると述べた。 。

ガルシア・ヘレーロ氏は「彼らは売っていることを示したいだけで、実際にはドル資産へのエクスポージャーを減らしているわけではない」と述べ、米長期金利に対する投資家の期待も米国債の売買に影響を与えると付け加えた。

同氏はさらに「シンガポールの投資家は景気の低迷と米国のインフレ低下を予想しているため、金利上昇に伴い米国債利回りは低下すると考えている」と述べた。 「誰が正しいかを知るのは時期尚早だと思います。」さらに、FRB自体も2024年と2025年の両時期に追加利下げの扉を開いたままにしている。

![]()

Telegram チャンネルのおかげで、新しい経済シナリオ記事の発行に関する最新情報を入手できます。

記事「 FRBの利下げ後、中国は債券を買うのか、それとも売るのか?」経済シナリオから来ています。

これは、Thu, 19 Sep 2024 14:44:07 +0000 の https://scenarieconomici.it/la-cina-comprera-o-vendera-titoli-dopo-il-taglio-dei-tassi-da-parte-della-federal-reserve/ で Scenari Economici に公開された記事の自動翻訳です。