Eni Gas e Luceはどうなりますか?事実、数字、噂、分析

Eniの変化を考慮して、エネルギー転換の名の下に。

Six-legged Dogはまもなく、新しい小売および再生可能エネルギー部門をスピンオフし、エネルギー転換の資金を調達するためのリソースを調達するための少数株主をリストアップする可能性があります。ステップバイステップで行きましょう。

スピンオフに向けて

意図から始めましょう。関係書類に近い情報源からのロイターへの報告によると、Eniは再生可能エネルギーの生成と顧客へのエネルギーの販売を含む小売および再生可能エネルギー部門をスピンオフする予定です(単一のコンテキストで組み合わされて、グリーンエネルギーの販売における最大のヨーロッパのプレーヤー)。

6月までの新しいユニット

「新しいユニットは6月までに稼働する予定であるため、最も可能性の高いオプションは、それをスピンアウトし、来年中に20〜30%を見積もることです」と情報筋はロイターに語った。

部門の価値

ロイターによると、この部門は約100億ユーロの価値がある可能性がある

部門の数

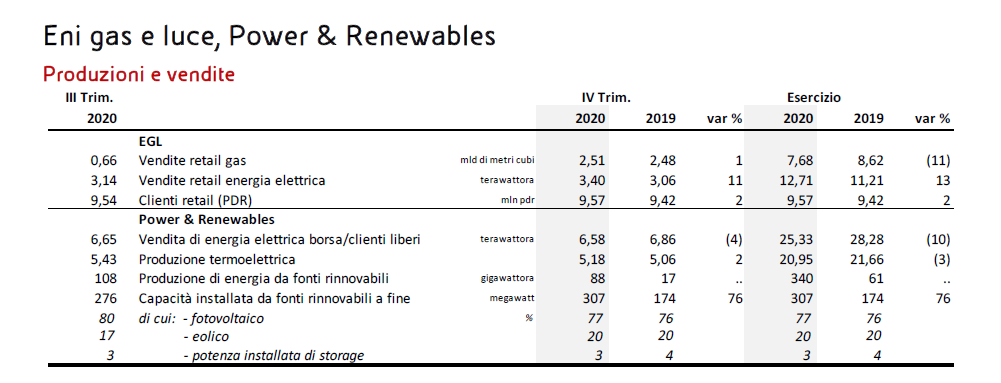

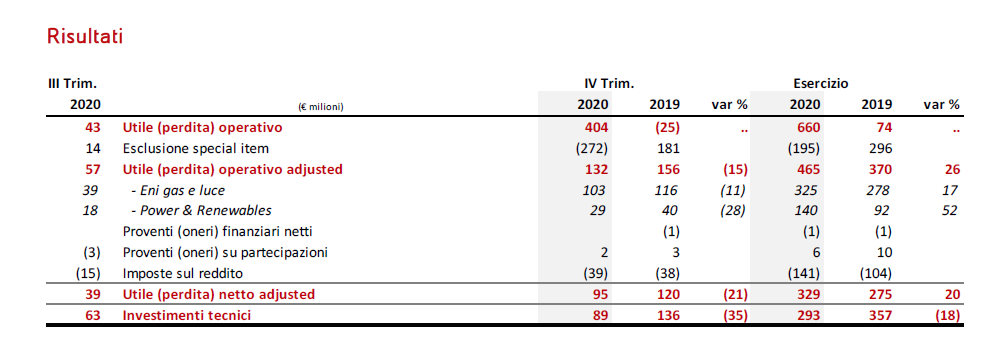

現時点では、セクター数はプラスであり、2020年の調整後営業利益は年間ベースで4700万ユーロを超えています。 Eni GasとLuceの事業を見ると、小売ガスの売上高は76.8億立方メートルで、「中小企業やセグメント卸売業者への売上高が減少したため」、比較期間と比較して11%減少しました。一方、2020年の小売電力販売量は12.71 TWhで、13%増加しました。パンデミックの年には、再生可能エネルギー源からのエネルギー生産量は340GWhに達しました。

予測

Eniは、2024年に「コア」利益を2倍の10億ユーロにすることを目指しており、そのスピンオフにより、「市場の倍数を2倍以上にすることができ、外部で20〜30億ユーロの債務を調達する余地が残されています。再生可能事業の成長をサポートするためのEniのバランスシート」とロイターは書いています。

合併に向けて?

Eniは現在、既存の会社との合併や外国企業を含むパートナーとのコラボレーションにつながる道を排除していません。スペインのRepsolは、再生可能エネルギー事業の一部をスピンオフするためにも取り組んでいます。

ENI:合併価値のロックを解除するオプションの準備ができました

「戦略のプレゼンテーションで述べたように、私たちは顧客と再生可能エネルギーのための私たちのビジネスの合併から価値を解き放つオプションを検討します」とエニのスポークスマンは言いました。

目的:エネルギー転換の資金調達

目的は、エネルギー転換の資金を調達することです。特に今、Eniは2050年までに「カーボンニュートラル」を目指しています。Six-leggedDogは、再生可能エネルギー容量を今年の0.7GWから2024年には4ギガワットに増やして2030年には15GW、2050年には60GWに達する予定です。

INTESASANPAOLOによるENI資産の強化

Eni GasとLuceの合併と再生可能エネルギー活動は、2月の戦略計画でClaudioDescalziが率いる石油大手によって発表されました。新部門は2024年に10億ユーロのebitdaに達すると予想されており、そのうち約3億ユーロは、現在のプロジェクトのパイプラインのおかげで現在の1GWから4GWに容量が増加したことによる再生可能エネルギー事業によるものです。したがって、Intesa Sanpaoloによると、再生可能小売事業の100億ドルの評価は、ev / ebitda2024の10倍の倍数を意味します。

ENIに関するインテーザサンパオロとメディオバンカの報告

「これらの活動の潜在的なスピンオフは、他の投資のための資金調達をサポートし、小売/再生可能エネルギーの評価の可視性を高めることができると信じています」と、インテーザサンパオロは要約しました。また、BestinverSecuritiesとMediobancaSecurities( Mf / Milano Finanzaの報告)の場合、小売/再生可能エネルギー事業のリストは、上流事業よりもはるかに高い倍数を持つこのセグメントのより良い価値化を可能にする可能性があります。そして「会社のエネルギー転換を強調するために」、BancaAkrosは付け加えました。

EQUITA分析がENIのプロジェクトについて述べていること

「その価値を達成するための触媒がなければ、市場は「再生可能エネルギー」からエニ内または石油会社一般のプロジェクトまでの倍数を認識しないだろうと思う」とエクイタは強調し、小売の強化を信じた。ビジネスは1桁の高い範囲、つまりev / ebitdaの7〜9倍である可能性がありますが、再生可能エネルギーは「10代後半〜中期」の範囲で倍数に達する可能性があるため、ev / ebitdaの11〜16倍になります。

EQUITAによるENIGASLUCEの評価

現在、Equitaは、Eniの株式の合計で、EniGasとLuceを50億ユーロまたは顧客あたり500ユーロと評価しています。 EBITDAへの貢献の大部分は戦略計画の最後に行われるため、これまでのところ再生可能エネルギーの価値はありませんが、スピンオフの場合に重要な価値を挿入することは合理的です。再生可能エネルギーは、ev / ebitda 2024の13.5倍と評価された場合、1株あたり10.5ユーロに相当する、EquiのEquitaの目標価格に1株あたり1.1ユーロを追加します。

これは、Tue, 09 Mar 2021 10:42:19 +0000 の https://www.startmag.it/energia/eni-gas-e-luce-tutti-i-piani-di-descalzi-e-i-giudizi-degli-analisti/ で Start Magazine に公開された記事の自動翻訳です。