アナリストらによると、投資家が同国の景気回復に依然として悲観的であるため、国債上昇を抑制するために翌日物政策ツールを利用するという中国人民銀行の最近の決定は、長期的な影響は限定的だろう。

月曜日、中国人民銀行(人民銀行)は債券利回りの低下に対抗しようとし、10年物と30年物の中国国債利回りをそれぞれ1.5ベーシスポイントと1.0ベーシスポイント上昇させ、2.29%と2.52%とした。 。しかし、投資家がこうしたリスクのない債券に群がり続けているため、利回りは依然として歴史的低水準付近にある。

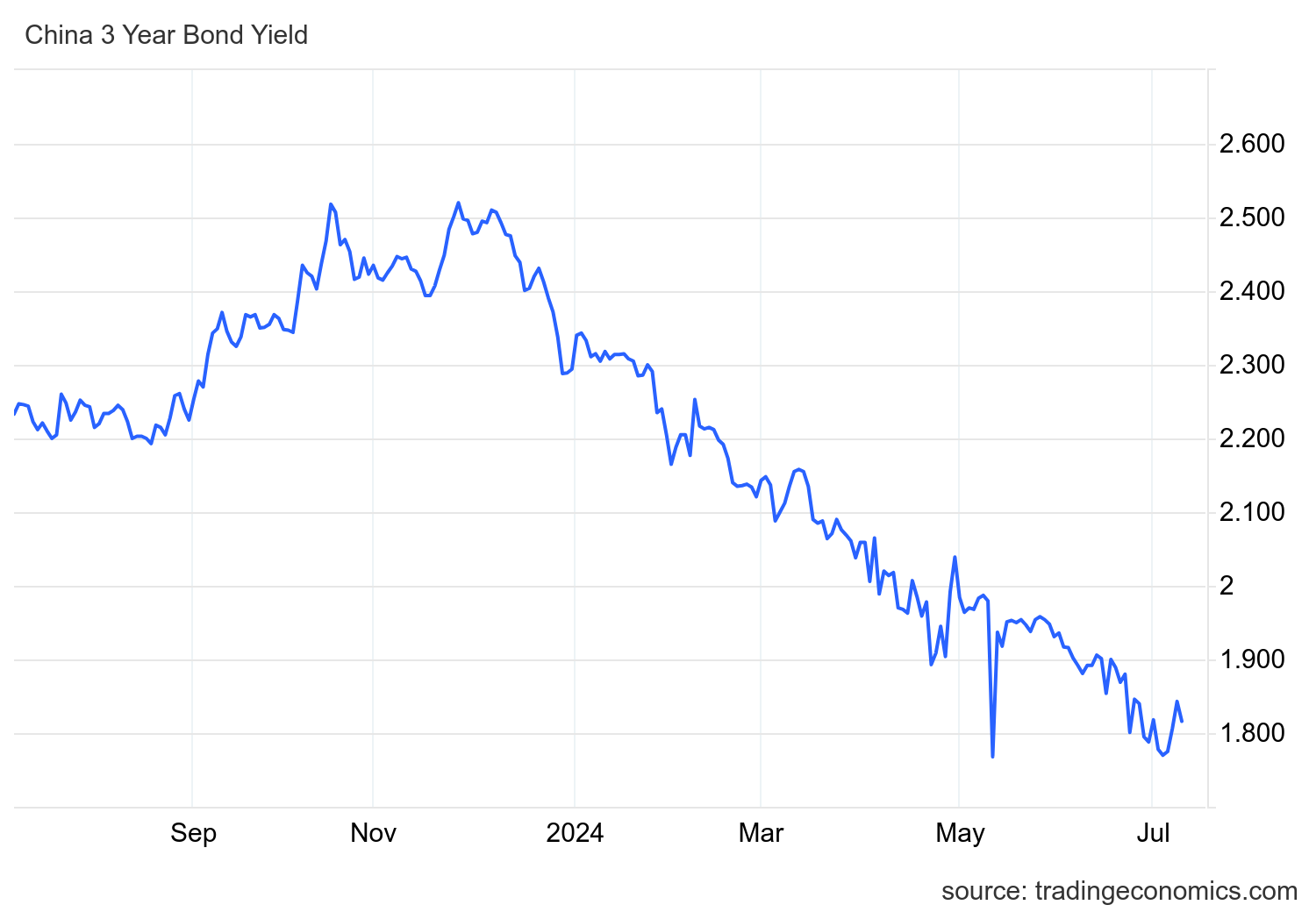

中国国債の各カテゴリーで利回りがどのように低下したかを見てみましょう。

30年債

10年債

3年債

レートが低すぎると、

国債の金利が低すぎることは前向きな兆候ではなく、何よりも、銀行に提供された流動性が実体経済で終わるのではなく、はるかに安全であると考えられている公的債務にどのように預けられているかを示しています。人民銀行は、システムに提供される流動性が公的債務ではなく実物資産に投資されることを保証しなければならない。

したがって、世界の他のすべての国にとってプラスの要因は何かということは、人民銀と北京政府にとって問題となる。なぜなら、それは金融手段が経済を刺激するのにいかに効果がないかを示すからである。

人民銀はウェブサイト上のメモで、「銀行システムの流動性を潤沢に保ち」「市場運営をより効率化する」ため、人民銀行は市況に基づいて一時レポとレポオペを実施すると述べた。テンポラリー レポ金利とリバースレポ金利は、それぞれ 7 日レポ金利より 20 ベーシス ポイント低く、現在 1.8% 高くなります。

野村の月曜日のリサーチノートによると、この新たな措置は中銀が短期金利の変動を抑制するのに役立つが、「人民銀行が長期中国国債(CGB)利回りを支援するのに役立つかどうかは依然として不透明だ」という。

中央銀行はリバースレポを使用して、将来転売する契約で商業銀行から有価証券を購入することで銀行システムに流動性を注入します。一方、レポは市場から資金を引き出すために使用されます。パインブリッジ・インベストメンツのアジア債券部門共同責任者、アンディ・スエン氏は「人民銀の発表後、金利はカーブ全体で2─4ベーシスポイント緩やかに上昇した」と述べた。 「その結果、市場は次のことを懸念しているようだ…」

このレポオペは、人民銀行の潘公生総裁が先月、7日物リバースレポが主要政策金利として機能し、新たなより厳しい金利コリドーを構築するための人民銀行の取り組みの一環であるとのコメントに続くものである。

pBOC 潘公神総裁

野村のエコノミストらは、政策金利コリドー、つまり超過準備金利と永久信用枠の間の範囲は「意味をなすには広すぎる」と述べた。市場参加者やアナリストらは、人民銀が金利誘導や市場流動性の管理を支援する意図があることは明らかだが、最近の政策措置の有効性は限定的である可能性があると示唆している。

パインブリッジのアジア債券部門共同責任者オマー・スリム氏は月曜日の記者会見で、「人民銀行は、流動性を十分に確保し、利回りの下限を設定する最前線に立っている」と述べ、人民銀行は先週ソブリン債を発表した。同氏は「長期的な影響を与えないという意味では、構造的には変わらないかもしれない」と付け加えた。

スエン氏は、短期債券の利回りが長期債券よりも高い逆イールドは、投資家が中国の成長見通しとインフレ押し上げについて「非常に低い期待」を持っていることを示唆していると述べた。 「中央銀行が債券上昇に抵抗しているため、金利は短期的にはそれほど低下しないかもしれないが、現在の経済の基礎的な状況を考慮すると、CGB利回りは中期的に低水準にとどまる可能性があると我々は考えている。」

ゴールドマン・サックスは日曜日のメモで、国内需要の低迷、消費者や企業のマイナスの心理、存在しないインフレを考慮すると、人民銀が長期債利回りはもっと高くあるべきだと考えているのは当惑していると述べた。長期金利の意図的な上昇は裏目に出て、金融環境を引き締め、成長を阻害し、信頼感をさらに損なう可能性があると米国の投資銀行は付け加えた。

![]()

Telegram チャネルのおかげで、新しい経済シナリオ記事の発行に関する最新情報を入手できます。

記事「Beijing Bond Yields Fall Too Low, and the PBOC Takes Action」は、「 Economic Scenarios」からのものです。

これは、Tue, 09 Jul 2024 08:00:27 +0000 の https://scenarieconomici.it/il-rendimento-dei-titoli-di-stato-di-pechino-cade-troppo-in-basso-e-la-pboc-interviene/ で Scenari Economici に公開された記事の自動翻訳です。