公的債務と将来の世代、私たちは本当に明日住宅ローンを組んでいますか?

昨日発表された最初の部分では、債務がどのように作成され、判断を下さずに、最も正しい方法で資源に対処しなければならないのは政治であるかを技術的に説明しました。

好むと好まざるとにかかわらず、公的支出は債務のメカニズムの影響を受けます。債務のメカニズムは、私が演じる、貸し手の代わりに資金を投入し、事件のすべての結果をもたらします。

しかし、他の多くの機会に何度も繰り返してきたので、批評はこの作品の目的ではありません。

私たちの関心は、現実よりもテレビの物語に関連する神話を払拭することです。

未来の世代と憶測

したがって、どちらかといえば、将来の世代を心配しなければならない問題は、将来の債務が拘束される年金です。実際、それらが高すぎる場合、それらは経済を絞め殺すものです。高い債券率は、増税と緊縮財政、つまり新たな削減に依存します。これも私たちが本で扱ってきたテーマであり、それは私たちをここに住まわせすぎるでしょう。

いずれにせよ、今述べたのと同じメカニズム(または1982年以前の同様のメカニズム)で、国家は経済発展に必要なお金を経済に注入することを可能にしました。

その公的支出で、私たちは勉強、訓練、開業、休暇中の家族と子供たちの学校への派遣、家の建設などを行うことができました。

今日の公的債務はまた、ほぼ20世紀全体の数十年の間に国家によって薄い空気から生み出されたお金を合計します。そしてさらに早く。それを不良債権と見なす人もいれば、私たちの前に残された遺産と見なす人もいます。

ですから、本当の問題は、将来の世代に機会があるのか、それとも政府証券の投機から身を守る方法を知っているのかということです。

州は投資家と市民の間の仲介者であり、

投資したお金をどこに行かせるかを政治に委ねる

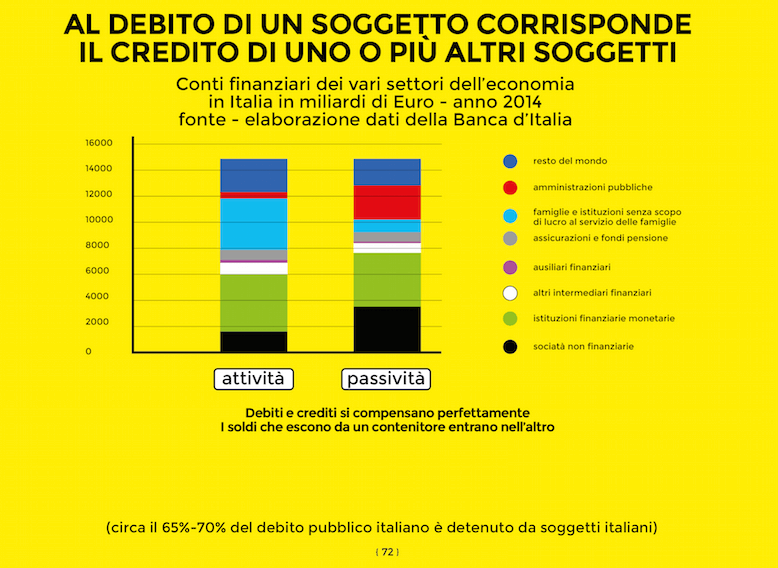

実際には、公的債務は、国によって保証された、貸し手から市民への資本の移転です。この協定を通じて、国は、年金、税金の徴収、および他の国債の発行によって負担されたローンの返済を約束します。

これは、州が費やしたすべてのお金の合計が、公債を購入した人々の投資に相当することを意味します。

公的予算

ここでは、多くを単純化して、国はその予算に、負債の見出しの下で、公的債務の合計を書いています。

逆に、このお金が来たすべての市民と企業の予算を合計すると、それから恩恵を受けたセクターの資産の見出しの下に同じ合計が表示されることは明らかです。

また、集めた資金を上手く使っていれば、後世に受け継がれる公共構造物の建設や、ますます有用で効率的な商品やサービスの生産を通じて価値を創造していくことも明らかです。

将来の世代が私たちの借金を支払わなければならないというのは本当ですか?

簡単に説明できる経済学の本で広範囲に説明したように、すべての公的債務証券は満期時に更新されるのが通常の慣行です。公安は、証券取引所に上場している会社の証券と同様に、売買、または第三者への売却、清算、または満期時に更新することができます。

どういう意味ですか?これは、満期時に、その所有者がその証券への投資を更新し、未払年金を受け取っている間は資本をコミットしたままにするか、他の誰かに譲渡できることを意味します。

満期時に更新されない場合、国は既存のポジションを(税金の観点から)清算し、再度発行します。

彼は気分が悪いですか?次に、本当の選択肢はプライベートサービスです。

次に、ECBが購入した国債(実際には公債だけでなく)の場合もあり、これは同じ慣行に従います。 ECBは、満期ごとに保有する有価証券を更新し、発生した年金を個々のユーロ圏諸国の中央銀行に発行します。

したがって、公的債務は本質的に永続的であると断言できます。したがって、返金は求められません。

それが真実でなければ、少なくとも一度は完全に戻ってきたでしょう。

公的債務も下がることはできますか?

確かに、しかしこれは、新しい債務証券の発行が減少したために起こります。確かに、証券を所有し、更新することを決定した投資家が、国がそうすることを妨げたからではありません。

一つ確かなことは、年月が経つにつれ、赤ちゃんの年金や賃金の重み(貢献システムで彼らについても不平を言うイタリア人にはあまり人気がない)が将来の世代の肩にかかることはなくなるということです。

逆に、最近の世代の私たちはそれらに耐えてきました...

無制限の借金をすることはできますか?

今日、金銭的主権の漸進的な移転の後、経済は資金調達に従属的な役割を果たしていますが、この記事で私たちが見たすべては、利益のために投資し、(彼らの仕事で)保証しなければならない人々が常にいることを私たちに教えています)彼らへの家賃。

彼の投資が尊重されるという必要な保証があるとき、お金を貸す傾向があることは明らかです。これは、あらゆる株式市場に影響を与える普遍的な法律です。

そしてこれは、市場とEUに喜ばれる破産した政府の存在下でのスプレッドの安定性によって示されるように、政権の安定性や信頼性によってではなく、決定されます。

むしろ、それは経済が機能しているかどうか、または債務証券を購入できる(したがって価値が安定していることを保証する)最後の貸し手の存在に依存し、これはECBの量的緩和によって最も大きな期間に正確に示されます経済の不安定さ(そして政府の下で設立を最も歓迎します)。

しかし、利用可能な流動性は、経済に内在する正しい関係をサポートするのに十分でなければならず、それ以上ではないことは明らかです。罰則の不均衡やインフレなどの機能不全(簡単に説明されている経済学の本を参照)。

お金は単なる価値の貯蔵庫ではなく、私たちにとって単なる人間にとって、何よりも交換の手段であることを忘れないでください。

つまり、無制限の債務という概念はありません。

それは不況と民間部門からの刺激の欠如の時に増加しなければならないでしょう。

経済が成長し、輸出が好調な場合、それは減少する可能性があります。

経済の問題?

![]()

テレグラムチャネルのおかげで、経済シナリオの新しい記事の公開に関する最新情報を入手できます。

記事公的債務が将来の世代を抵当に入れているというのは本当ですか?パート2はScenariEconomici.itからのものです。

これは、Thu, 25 Mar 2021 08:37:11 +0000 の https://scenarieconomici.it/e-vero-che-il-debito-pubblico-sta-ipotecando-le-generazioni-future-parte-2/ で Scenari Economici に公開された記事の自動翻訳です。