今日、米国のGDP成長率とPCE価格指数の傾向に関するデータが発表されましたが、特に良好な結果は得られず、実際、いくつかの懸念すべき兆候を示しています。

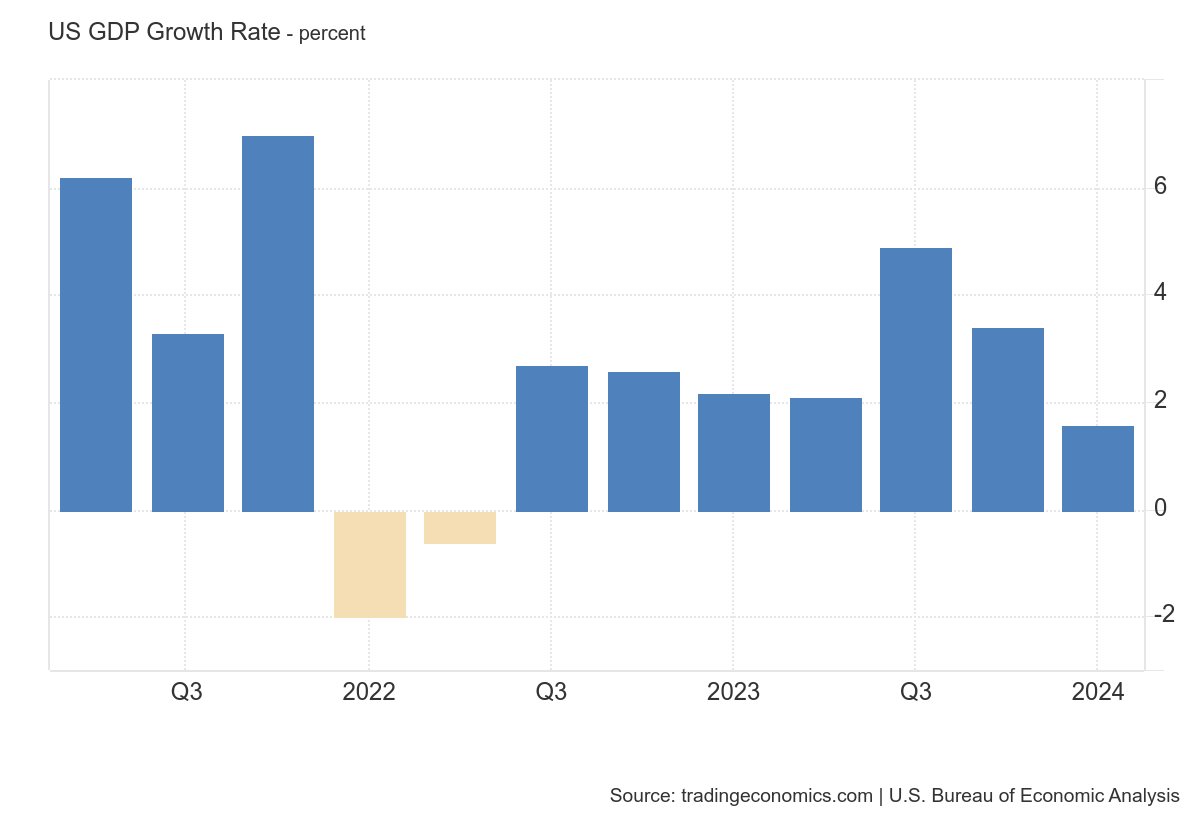

GDP から始めましょう: 米国経済は 2024 年第 1 四半期に年率1.6%拡大し、前四半期の3.4%から増加しましたが、予想の2.5% を下回りました。はるか下、非常に悪い信号です。

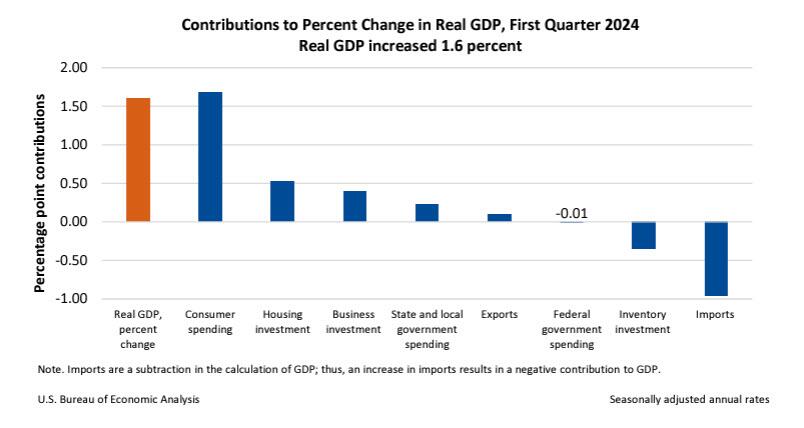

事前推計によると、これは2022年上半期の縮小以降で最低の伸びとなる。主に物品消費の減少(-0.4% vs 3%)により、消費支出は減速しました(2.5% vs 3.3%)が、サービスへの支出はより急速に増加しました(4% vs 3.4%)。

非住宅投資も、構造物(-0.1% vs. 10.9%)により減少(2.9% vs. 3.7%)した一方、設備投資(2.1% vs. -1.1%)と知的財産製品への投資(5.4%)は回復しました。 % vs 4.3%)が加速しました。

さらに見ると、公共支出の増加は大幅に減少し(1.2%対4.6%)、輸出は急激に減速した(0.9%対5.1%)一方、輸入は急増した(7.2%対2.2%)。一方、非公開株は成長率から 0.35 ポイント差し引かれました (対 -0.47 ポイント)。一方、住宅投資は 2 桁のペースで急増しました (13.9% 対 2.8%)。

こちらがGDPのグラフです

したがって、成長は主に国内消費によって牽引された一方、公共支出の部分はマイナスであり、貿易収支もマイナスでした。

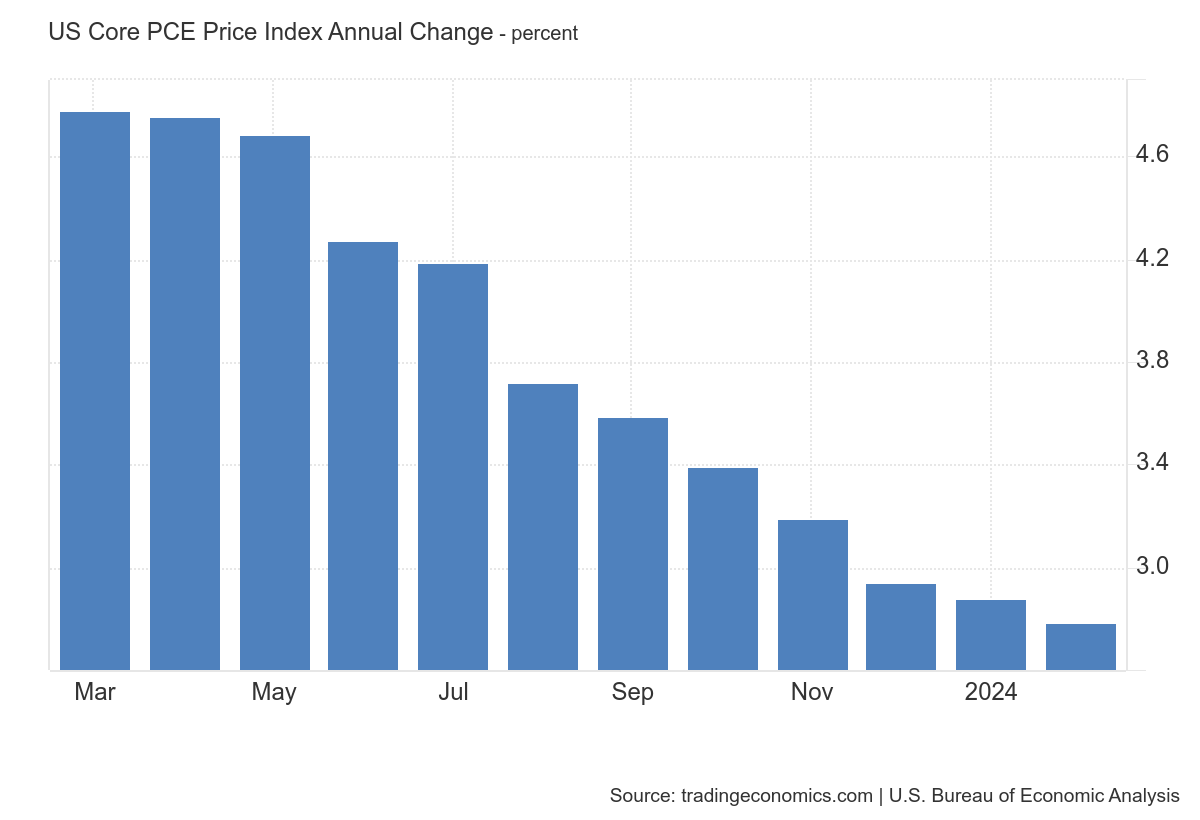

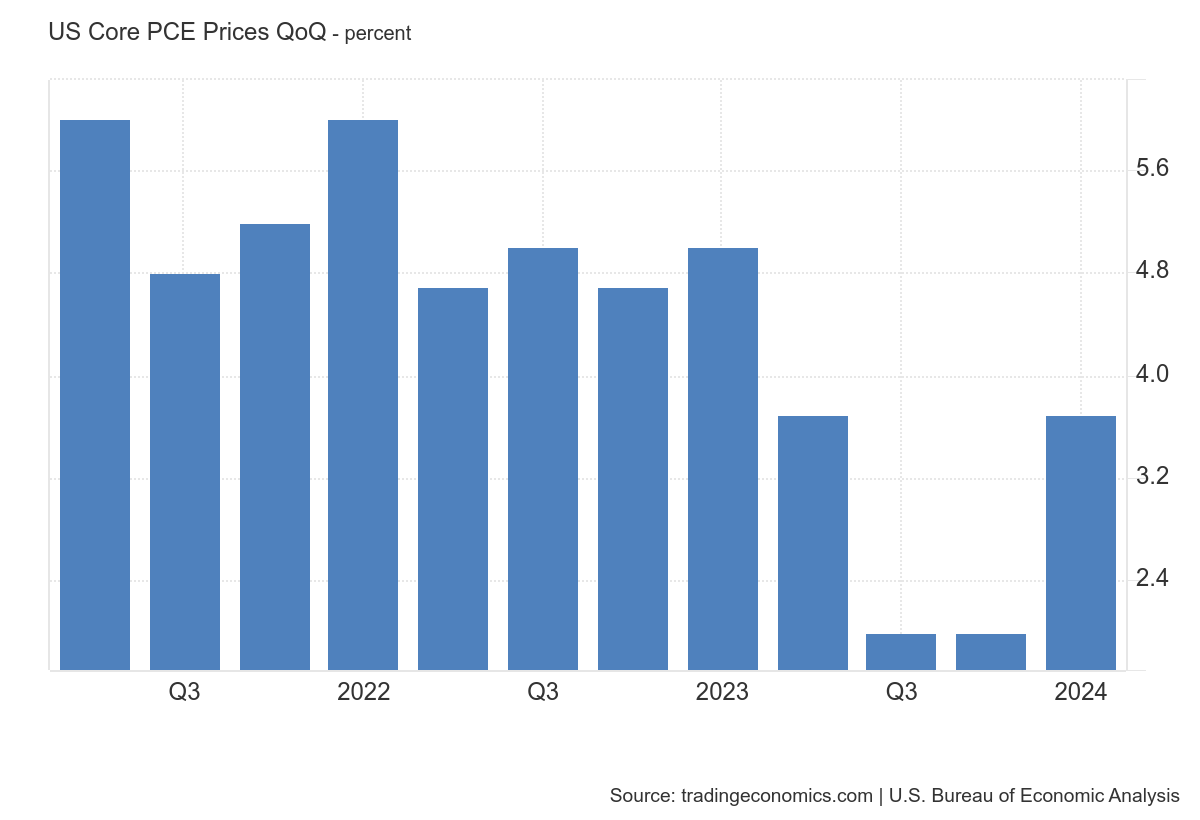

しかし同時に、FRBが金融政策と金利を定義する際に強く考慮する個人支出の指数であるPCE指数の観点から見ると、あまり面白くないデータもいくつかある。

この指標は低下傾向にあるが、エネルギーと生鮮食品を除くコア構成要素の低下は非常に緩やかである。

データを四半期ごとに評価すると、PCE コアの回復さえ見られます。

リスクは、一方ではFRBがインフレ率の低下は利下げに十分ではないと考えていること、他方では現在の物価上昇が可処分所得を削減し、成長を圧縮し、ひいては消費を圧縮していることである。モノよりもサービスのインフレが非常に高いことを考えると、その結果、消費そのものが徐々に圧縮されることになるでしょう。

潜在的なリスクは、特に労働需要の伸びが増加せず、所得が増加しない場合に、高インフレと低成長を伴うスタグフレーションに陥るリスクです。しかし、これは必ず起こるはずであり、すぐに

![]()

Telegram チャネルのおかげで、新しい経済シナリオ記事の発行に関する最新情報を入手できます。

記事「米国はスタグフレーションに突入しているのか?」経済シナリオから来ています。

これは、Fri, 26 Apr 2024 05:15:38 +0000 の https://scenarieconomici.it/gli-usa-stanno-entrando-in-stagflazione/ で Scenari Economici に公開された記事の自動翻訳です。