年に一度、あまりやりすぎない方が良いですが、ECB は銀行システムのリスクに関するSREP レポートを発表します。 「監督審査・評価プロセス」、略してSREPとは、ECBが監督機関として実施する銀行のリスク評価プロセスです。

特に、SREP は資本要件とリスク管理に関する銀行の立場を示しています。プロセスの最後に監督者が銀行に送信する SREP 決定では、特定された問題を解決するための主要な目標が設定されます。その後、銀行は一定期間内にそれらを「修正」する必要があります。

当局は、次の 4 つの事実に基づいて金融機関のリスク プロファイルを評価しています。

- ビジネスモデル: 監督者は、各銀行の構造の持続可能性、言い換えれば、銀行が幅広い業務を行っているか、それとも少数の業務分野のみに焦点を当てているかを評価します。たとえば、海運部門のみに注力している銀行は、世界貿易の減速や造船業者への過剰な融資に対して非常に脆弱であり、このリスクを管理する必要があります。

- リスク管理能力:監督者は、経営主体を監視し、リスクが適切に管理されているかどうかを検証することにより、銀行の組織構造を検査します。

- 資本リスク: 監督当局は、銀行のITシステムへのサイバー攻撃、原油価格の急落、ローンを期限内に返済しない借り手などに起因する損失を吸収するのに十分なセーフティネットを銀行が備えているかどうかを分析する。

- 流動性: 監督当局は、預金者が通常よりもはるかに多くの資金を引き出すことができる経済的不確実性の時期など、臨時の流動性ニーズをカバーする銀行の能力を審査します。

これらの評価に基づいて、システミック銀行は格付けと一連の是正指示を受けます。

ヨーロッパの銀行の状況はどうですか?

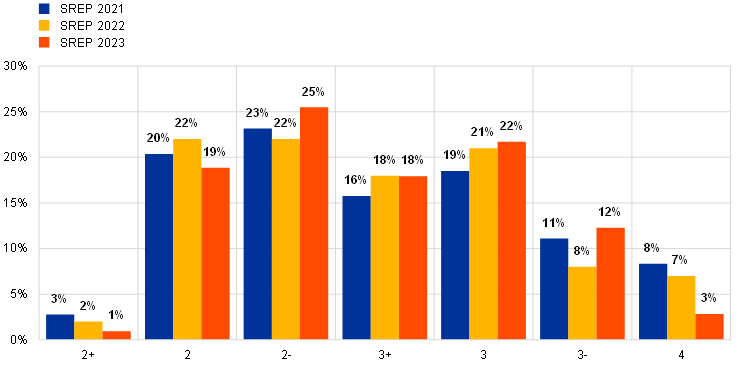

本日発表されたレポートによると、欧州の銀行は好調で、平均格付けは変わらず2.6を維持している。格付けが低いほど堅実性が高いことを示し、銀行は 2+ から 4 までのカテゴリーに分類されます。ただし、若干変化しているのは、さまざまなグループ間の分布です。

スコア 2、3、および 3 の銀行のシェアは増加しましたが、スコア 2+、2、および 4 の銀行のシェアは減少しました。監督当局は、ロシアのウクライナ戦争の影響、金融引き締めにつながる高インフレの持続、米国とスイスの一部銀行の危機などを理由に、引き続き慎重な評価を続けた。

平均が同じであることは明らかですが、分布は変化しており、最も安全な銀行がかなり大幅かつ継続的に減少していることを示しています。 2- バンクの数は増加しているため、平均は変化しませんが、2 2 2+ は減少しており、これはいずれにしても、堅牢性の低いバンクが存在することを示しています。

2024 年の方向性

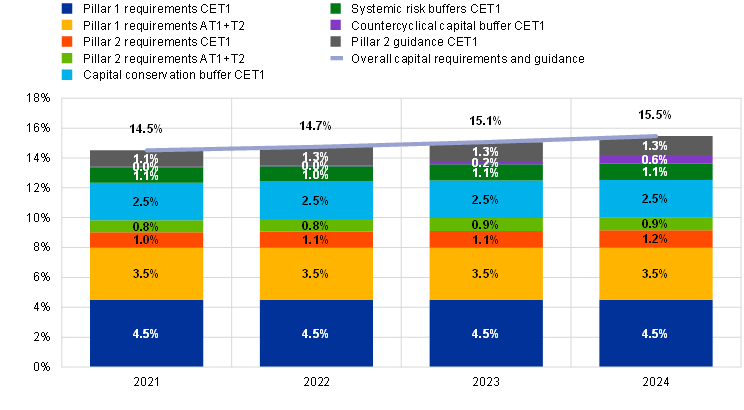

2024 年に向けて、ECB は銀行システムの自己資本を若干強化することを示唆しています。このガイダンスでは資本準備金の増加が求められます。

これは、実行されるさまざまな信用活動に応じて必要な資本化のレベルです。

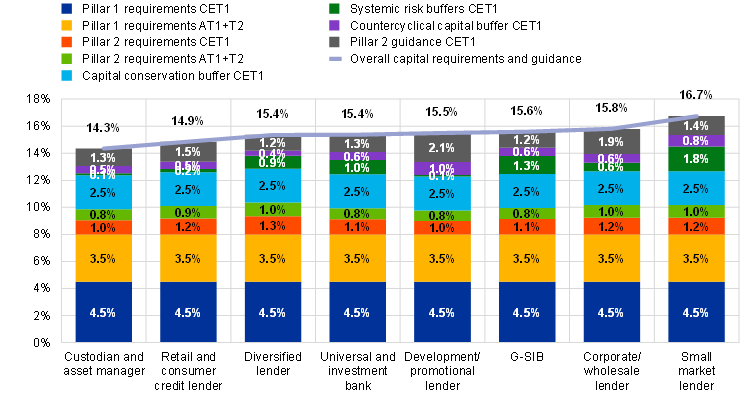

小規模銀行には天文学的なレベルの資本が求められます。そうなると融資能力も制限されてしまいます。

ECB による資本増強要求の最終的な影響は次のとおりです。

- 信用力が制限される。

- 数十分のパーセントの増加は実際的な観点からは何も変わらないため、銀行システムの堅牢性は向上しません。

結局のところ、明日、おそらく景気低迷の中での不動産バブルの爆発によって深刻なシステム危機が発生した場合、これらの研究はあまり価値がなくなるでしょう。その代わりに、企業が利用できる信用が制限されることは確実です。

さらに、小規模銀行をさらに制限するということは、実体経済に最も大きな影響を与える銀行を罰することを意味するが、これはECBにとって懸念事項ではない。

![]()

Telegram チャネルのおかげで、新しい経済シナリオ記事の発行に関する最新情報を入手できます。

ECB が銀行の健全性に関する SREP 結果と 2024 年のガイダンスを公表するという記事。銀行の調子はどうですか?経済シナリオから来ています。

これは、Tue, 19 Dec 2023 11:31:58 +0000 の https://scenarieconomici.it/la-bce-pubblica-i-risultati-srep-sulla-solidita-bancaria-e-guida-per-il-2024-come-stanno-le-banche/ で Scenari Economici に公開された記事の自動翻訳です。