中央銀行の無責任に関する投稿はソーシャルネットワークで反応を引き起こしており、その反応は2つのカテゴリーに遡ることができる。

最も広く普及しているが、あまり興味のないものは、「しかし、あなたは政府にいるのに、おい、何をしているんだ!」という異端審問官の暴言に代表される、機能的に読み書きができない、機能的に読み書きできない、機能的に読み書きできないグリリーノ型のものである。悪意のないここには、怒りを引き起こさないとしても、ほとんど優しさを引き起こすような文化的な貧困があります。たとえば、中央銀行は政府から独立しているという概念が欠落しており、したがって政府の中に誰がいるとしても(そうすると議会とは別のことになりますが、これを理解するには3つのニューロンが必要なのでやめておきます)、金融政策が間違っていると考えるなら、それを批判する以外は何でもする。ああ、神様、実を言うと、そんなことはありません、それよりも悪いのです。できることがあるから、議会もそれができるはずです。そして、あなたがそれを知っているなら、それは私のおかげです。中央銀行の独立性というフェチを置き去りにしました(そして、それは商品貨幣の外生性と結びつき、金融政策と財政政策の間の異なる関係に戻ります。私たちが政府を訪問するのはこれが初めてであり、具体的なジェスチャーでやろうとしました。成功しなかったことの一部は、グリルニの9つの決定的投票であるため、正直に言うと、今では直翅目の難破船が私に「私は何をしているんだ!」と尋ねに来ます。それは私を少し混乱させさえします、それは正当なことだと思います(しかし、他の意見を持つこともできますし、他の場所でそれを表現することもできます)、私が望むすべてを実行できない場合、それは基本的に彼らのような愚か者のせいだからです。

それから、別のタイプの、より博学な、参照可能な、「アメリカはどうですか?」という反応がありました。

さて、話しましょう!

(インフレデータはここから、金利データはここから取得します)。

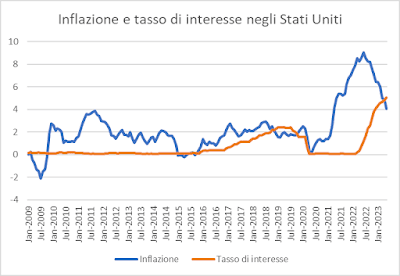

ここでは米国のインフレ率と政策金利(フェデラルファンド金利)の推移を示します。一見すると、ユーロ圏のそれと非常によく似ていますが、いくつかの違いがあり、ユーロ圏が「点線」で示されているこのグラフから推測することができます。

あるいは、別の、そしておそらくより読みやすくするために、2 つのインフレーションを「解凍」することによっても可能です。

そして 2 つの金利:

まずインフレから始めます。グラフを見ると、米国のインフレとユーロ圏のインフレが非常に似た動きをしていることがわかりますが、前者は後者を少し予想しているように見えます。言い換えれば、ユーロ圏のインフレは、現在のインフレよりも数か月前の米国のインフレとより相関しているようです。実際、簡単にチェックしてみると、平均して次のようなことがわかります。

最も強い相関関係は、現在の欧州のインフレと 4 か月前の米国のインフレとの間です (ラグ -4)。したがって、そこでの平均価格がどうなるかを知ることで、数か月後にここで何が起こるかを知ることができます。もちろん、これは統計的な関係であり、確定したものは何もありません (ただし、データのパターンから明らかなものはあります)。

しかし、金利に関する限り、最初の世界危機の数年間(基本的にグラフの始まりから 2013 年まで)、米国と比較してユーロ圏ではより積極的な金融政策姿勢(より高い金利)が見られます。 、ゼロ金利で最初に到着した人。 2016 年から 2020 年には逆のことが起こります。米国は金利を最大 2.5% まで引き上げますが、ユーロ圏は金利をゼロに維持します (インフレ率が 2% に近いにもかかわらず)。明らかに、今は金利によるユーロの競争的切り下げの時期です。この点をよく理解するために、次のことを思い出してください。

- 為替レートは、ある通貨を別の通貨で換算した価格(たとえば、ドルでのユーロの価格)であり、すべての価格と同様に需要と供給の法則に従うため、ユーロの需要があれば通貨は上昇します。需要がなければ落ちます。

- 通貨は、その通貨で価格が設定されている商品を購入するか、その通貨で発行された金融商品を購入するために要求されます。

- 資本は同じリスクに対して最良のリターンを求めるため、米国の金利が欧州の金利よりも高い場合はユーロ圏から米国に移動し、ドル建て米国債券を探し、ユーロ圏の金利が最も高い場合はその逆になります。

- したがって、米国の金利がユーロ圏の金利と比較して上昇すると、ドルでのユーロの価格は下落し、ユーロ圏の金利が米国の金利と比較して上昇すると、その逆になります。

この現象は、米国のレートとユーロ圏のレート (オレンジの破線) および EURUSD の為替レート (緑の破線) の差を同じグラフで表すと非常に明確にわかります。

相関関係が逆相関 (一方が上昇すると他方が低下) し、非常に強いことは明らかです (技術者の場合: -0.72)。 2009 年 1 月から 2019 年 7 月までに、米国の金利と EZ 間のスプレッドは -2 から +2 まで 4 ポイント以上増加しました。これは、まず欧州の金利が約 2 からゼロに低下したためであり、次に成長により米国の金利はゼロから2超まで。この期間を通じてドルは対ユーロで上昇し、そのためユーロは対ドルで徐々に地歩を失い、何度も言うように、米国の買い手にとってドイツ製品が過度に安くなった。その結果はよく知られている(米国によるユーロ圏に対する競争的通貨切り下げの非難)。

Covid では、最後の急上昇に至るまで、ゼロレートと同期していることがわかりました。ズームインした方がよいでしょう。

米国では、インフレがより早く始まり、より早くピークに達しました。ユーロ圏では、この話は 4 ~ 5 か月ずれています。 2022年6月に両国のインフレ率が9%だったとき、米国の金利は1.68%で、イタリアでは依然としてゼロだった。 ECB はおそらく、インフレに関していくぶん「ランピニアン」的な考えを持っていたとします (インフレは短命であると考えていました)。

別の言い方をします。実質金利が特に低い水準に達していることを懸念していると私が話したときのことを覚えていますか? 2022 年半ばまでのデータでは次のようになります。

(金利は異なりますが、問題の要点は同じです)そして当時(2022年11月)に表明した私の懸念は、歴史的にこの種の状況には突然の調整、つまり「ボルカーモーメント」が含まれるということでした。現在、突然の修正が行われており、その規模は実際には 1980 年代初頭に戻るほどです。

米国では、それはよりタイムリーでより効果的でした(実質金利はプラスの領域に戻りました)。ユーロ圏では、それほどタイムリーではなく、全体的に見て、今のところ暴力は比較的少ない。しかし、重要なのは、ユーロ圏の生産構造が、これまでによく知られているすべてのことによって弱体化しているということです。 「ボルカーの瞬間」、私たちにはそれを買う余裕がないが、他の人たちにもそれほど余裕はない。借金は公的なものだけではなく、イタリアだけのものでもない。

しかし、それだけではありません。

金利と為替レートの関係について上記で行った分析は、ECBにとって、FRB の上昇路線に従わないことは、為替レートの下落を放置し、世界的な不均衡をさらに加速させ、さらなる報復を引き起こすことを意味するという事実を反映させます。米国によって。また、ガソリン価格に起因する打撃の後、ユーロ圏はこれらの不均衡に大きく貢献し、構造的に黒字の現状に戻っているためです。

別の言い方をすれば、私たちは金融機関の画一的な設定(つまり、簡単に言うと単一通貨)のさらなる失敗に直面しているということです。何十年もの間、経済学者が非対称ショックと呼ぶもの(そして ここで説明した健常者の対称ショック)が存在する場合、単一金利(スプレッドを差し引いたもの)では非効率性が生じたであろうという事実について多くの反省がなされてきました。つまり、(現在と同様に)一部の国(私たち)が拡大し、他の国(ドイツ)が景気後退に陥っているという状況も珍しくありません。質問は次のようになりました。一方の国が成長し、他方の国が衰退した場合、ECB は何をすべきでしょうか?金利を上げることで成長を抑制するのか、それとも金利を引き下げて衰退する国を助けるのか?しかし、私の知る限り、他の報道が示すように、西側の文脈ではEUはEUの衛星国であることを考えると、その問題の国際的側面を主張する人はほとんどいない。米国帝国の権力(私はそれは終わったことだと考えており、それを判断することに興味はない):国際収支が黒字の国と赤字の国がある場合、ECBは何をすべきでしょうか?金利を上げて為替レートを上げて前者の黒字を減らすのか、それとも金利を下げて為替レートを下げて後者の赤字を減らすのか?問題は、金利を下げる(あるいは下げない)ということは、私が説明した理由(為替レートが屈服し、欧州の黒字が「噴出」し、米国が)のために米国の目を釘付けにすることを意味するということだイライラする)。

金融政策のこれら 2 つの側面 (国内側面と国際側面) の間の相互作用については、(「善良な」経済学者、いわば拡張性のあるタバコ屋の経済学者による) 考察はさらに少なくなっています。欧州畜産において他国よりも田舎であるドイツ、つまりドイツは不況にあり、したがって(国内の家畜を優遇するために)低金利が必要となるため、かなり複雑な状況を提示する現在の出来事に再び私たちは助けられる。クレジット)、しかしまた恒星の黒字に戻っています。

したがって、外国に対してより均衡のとれた立場に戻ろうとする場合、(前回の投稿でよりバランスの取れた立場を示したとしても)(為替レートの水準を引き上げ、その結果として輸出を抑制するために)高金利が必要となるだろう。明確に表現されています)。しかしもちろん、他人のお金で生活することに慣れている国(国の輸出は他国のお金の支出である)は、より賃金主導の成長を支持する中央銀行家の訴えにもかかわらず、軌道を変えるのは客観的に困難である。これに、効率的な米国の連邦権力と、国内の相違と緊張の合計によって弱体化した非効率な北軍の「権力」との間のパワーバランスに関する考慮事項を追加すると、まず第一に、超国家的な政治的方向性と国家の民主的プロセスとの間のバランスである。 、利上げの流れを逆転させるのはそれほど簡単ではないこと、そして最終的にはインフレとの戦いがすべてに関係していることをよく理解しています。それよりも、為替レートや各国の債務状況に目を向けるべきかもしれません。結局のところ、私たちが置かれている状況を理解する鍵は、ここで何度か明らかになったラインハルトとスブランシアのトリレンマの中に探さなければならないからです:デフォルト、ハイパーインフレ、それとも成長?

もちろん、それを選択するのは私たち次第ではありませんが、本題に戻る機会があり、この意味で、IMF からは希望の光が見えてきます。すぐに話しましょう。

これは、Alberto Bagnaiによって記述され、Mon, 03 Jul 2023 10:54:00 +0000 のURL https://goofynomics.blogspot.com/2023/07/e-lamerica-ancora-sullirresponsabilita.html でGoofynomicsに公開された投稿の機械翻訳です。 CC BY-NC-ND 3.0ライセンスに基づいて予約されている一部の権利。