(...午後に出発するアナログカレッジのために、明日はペスカーラ空港の滑走路の延長が開通する予定です。これがバッタの侵入を前提としないことを願っていますが、私たちの工業地区と都市を結びつけることができます。残りの世界 - そして今日、私は家で事務仕事をしています。しかし、私がいつもあなたに伝えてきたことを別の方法で伝えることを考えたので、ここ、デジタルカレッジから一日を始めます...)

このブログで最も引用された投稿 (つまり、私が最も多く引用した投稿)、つまり最初の「私たちを救わない救済策」が誰かに読まれ、理解されただろうかと時々思うことがあります。すべての証拠に反して、私はそう願っています。数日前、私たちの友人であるハードネス・オブ・リビングは、フランスの公的議論において状況の脆弱性に対する認識が広がりつつあると指摘しました。

そして私たちの友人のジオマコーネは、文化的になりたいと思っていたので、おそらく彼の意図とは逆のことを言いました。実際、顕教とはコミュニティの外側に向けられたものであり、秘儀参入者以外にも伝えることができるものであり、秘教とは内部に向けられたものであり、秘儀参入者のみに伝えられる、または理解できるものであるのと同様である。プロボノ・パシスは、特にあなたが左翼である場合には、文化的にならないようにという呼びかけをすべての人に向けて行い(今では、そのようなことはあなたの DNA の中にもう存在しません、忘れてください...)、句読点の使用は、句読点の使用が社会の主権を示すものであることを思い出させました。図のない本に親しみを持っていた(またはそのような親しみがなかった)ので、私の介入が明らかに難解であることを強調します。それは私たちの言語を使用しており、そこでは「マケドニアという言葉」とジャーナリズム的な発音(erdebbitopubblico、一気に言いました)が使用されていますバーの決まり文句を強調するための表現手段として、また、「ルート」、すなわちグラドゥス・アド・パルナッスムをたどっていない人には垣間見ることのできない事実を指摘しましたが、この投稿の最後ではそれを無視することはできません。 。

たとえ私が回心する機会があるとぬるぬる確信しており、それゆえに異教的に語るよう努力するとしても(真実は、いつものように回心は爆弾となるだろうということだ。 作家セリーヌは画家ルカに勝つだろう 15.7、そして移行は創世記 19.24 章では避けられないことです。今日、私が話すのは他の人ではなく、私たちです。なぜなら、私にとっては、道の意味、私たちが知っていること、少なくとも知るべきこと、正しさの認識を強調することの方が重要だと思われるからです。私たちの直感の。しかし、私はあなたに、よくあるリスクについて警告します。あなたが理解したこと、または理解したと思っていることは、まず第一に自分自身を救うためにそれを利用し、次に(無駄に)心を開かせようとしますが、決してそうではありません。鈍器のように振るわれる「ベリタ」のような鈍い力。それは何の役にも立たず、あなたとあなたが伝えていると信じているメッセージの資格を剥奪します。

それでは、本題に戻りましょう。

モスコヴィシの発言は、いくぶん心強い事実を浮き彫りにしている。13年経った今でも、自閉症の目は間違った方向、つまり「公的債務」に向けられているのだ。つまり、誰もがこのグラフを見ます。

|

| 図1 |

(出典: EUROSTAT ) そして、幸いなことに、誰もがそれを行うという理由だけで、この操作は理にかなっています。金融市場では評判が重要な役割を果たしており、評判のためには型破りに成功するよりも、型にはまらずに失敗するほうが良いことを知っています。そのことから、信頼できる専門家であるように見せたいのであれば、次のことに集中する方が確かに良いということになります。それが他の人が話している部分であれば、ストーリーの一部だけを伝える指標についてです。金融市場の力学における評判の重要性こそが、金融市場の本質的な適合性を決定し、その結果はよく知られていますが、このことだけでも、私たちの運命を制度(金融市場)に委ねるということがいかに本質的に愚かであるかを考えさせられるはずです。 )このように、リスク分散を(科学的に根拠のある)信条としている一方で、容赦のない社会学的力学により、内生的に意見が集中する傾向にある組織に作用し、これには財政的脆弱性が伴う。しかし、とにかく、市場が失敗すると、そのツケは私たちにかかってきます(そして私たちは市場に感謝しなければなりません)。

債務対GDP比という尺度で読み解くと、最近の激変の大きさによって打ち砕かれたこの物語は、我が国の失敗、ドイツの成功、そして実際には「脆弱性」の物語のように見える。フランスの。

この対GDP比の話は確かに理にかなっています。

公的債務の問題は、愚か者たちが言うように、将来の世代がそれを「返済」しなければならないという事実にあるのではなく、現在の世代がその期限が切れたときに更新しなければならないという事実にある(今年は400ドルを目指す)発行国が利払いを履行できる、つまり債務を「返済」できることを証明できれば、この問題は非常に簡単に解決できます。もちろん、債務返済には資源が消費されます。フランス語で「ソソルディ」と言います。したがって、国の価値を生み出す能力、つまり国の成長が、国際債権者にとって最良の保証となるということになります。問題は当然、それよりも複雑です(成長と完全雇用の世界では、労働が所得分配の毛布を横に引っ張ろうとし、金融収入が冷えたまま放置されるということを私たちは無視しています。は資本が報酬を得られる最良の保証であり、資本はその敵対者を制御するために不況を支援する傾向があります)、しかし今はこのレベルの単純さに留めて、要約して繰り返しましょう: 借金の問題は借金を返済することではありませんしかし、それを達成するために、そしてドーマールが言ったように、債務返済の問題は本質的に国民所得とGDPの成長を獲得するという問題である。

それは明らかにケインズ考古学の単なるものではないし、私のような地方ファシストのナジクセノホモフォビアのファシースタ教授の単なる言葉でもない。愚か者の利益のために指摘しておきたいのは、モスコヴィシ氏が、たとえ暗黙的にであっても、スピーチの中で次のような理由で心配しているのは、まさにこのことだ、ということだ。

(私が翻訳する必要がありますか?)

そうです、「erdebbitopubblico」の対 GDP 比率は、私たちの債務返済能力の指標として理にかなっています。まさにこれが、私たちがこの災害を回避すべきだった理由です。

|

| 図2 |

(年金制度の持続可能性に関する投稿に文書化されています)。この点に関して、2000年から危機が起きる前まで、我が国の債務/GDPはわずかに減少し、他国の債務はわずかに増加しており、国家債務が大きく乖離した軌道を描き始めたのは以下の結果であることを指摘したいと思います。緊縮財政による危機、あるいはむしろ危機管理。これは図 1 の最後ではっきりとわかります。規則を一時停止することで、イタリアが高い債務/GDP 比率を非常に迅速に制御下に戻すことに成功したことが明らかです。

しかし、ポイントは常に同じです。私たちは比較的無関係な変数について話しており、それを比較的不適切な方法で話しているのです。

2 番目の観察から始めましょう。不適切さは分子のみに焦点を当てていることから生じます。これを明確にするのにそれほど時間はかかりません。2 つの異なる方法を紹介します。一方、緊縮政策でGDPを破壊しなかった場合、つまり、2008年から名目GDPがユーロ時代に維持されたのと同じ平均成長率で成長していた場合、今日の状況は次のようになっていました。

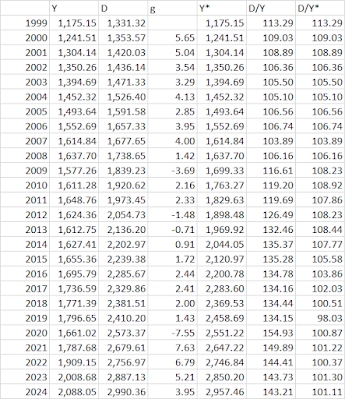

関連する計算はここにあります。

(出典: IMF )、ここで、Y は過去の名目 GDP、D は公的債務、g は名目 GDP の成長率 (2000 年から 2008 年の平均は 3.76%)、Y* は反事実的な名目 GDP (つまり、 2009 年から 3.76%)、D/Y は過去の債務/GDP 比率、D/Y* は反事実的な債務/GDP 比率、つまり Y* を使用して構築されます。

このグラフもナジクセンなどが誕生したわけではありません。地方に属するが、チャタム・ハウスの規則に基づいて、敵陣の背後にあるオフィスにいる非常に権威ある公務員によって提出された(つまり、ルチアーノが言うところの彼らは、たとえ公の場では問題を解決することさえできなくても、本当の問題を完全に認識しているということである)容疑者 )!

誤解を避けるために付け加えておきますが、もちろん、この危機が誰にとっても存在したことは承知していますが、他の国では名目 GDP への影響は大きく異なりました。

フランスでは名目成長率がほぼ半減し、ドイツでは増加したが、わが国では危機前の4分の1以下にまで低下しており、モンティ=レッタによる公共投資の暗殺が行われたことは十分に明白である - レンツィ=ジェンティローニ問題の最大の部分は次のとおりです。

分母 (GDP) が外生的出来事 (緊縮財政) によって大きく乱されているため、おそらく分子 (債務) の実際の動態が見落とされてしまう可能性があります。あなたを助けるためにここにいます!それはこれです:

2000 年に債務を 100 とした後、イタリアの債務はほぼ 2 倍になり、約 200 (正確には 204) となり、ドイツの債務も同様に (100 から 205 に)、フランスの債務は 3 倍以上になり、私たちが10年以上主張してきたこのようなフランスの異常性を考えると(QED 10とその後のすべての確認を覚えていますか?)、それは本当に恐ろしいことであり、確かに私たちの親愛なる友人モスコヴィシは次のように述べています。

ちょっときついですね…

あなたはこう言うでしょう:しかし、フランスは非常に有利な立場からスタートしたので、公的債務が3倍以上になったとしても問題はない、等々。我が国の状況がよりデリケートであることは否定しませんが、イタリア、フランス、ドイツの公的債務を見たことがありますか。私はここにいます:

そして、この観察の角度からイタリアの絶対的な異常性が現れるとは私には思えません、それとも私は間違っていますか? GDP の異常さは依然として残っており、その原因はモンティ、レッタ、レンツィ、ジェンティローニの愚かな政策であることがわかっています。

しかし、この時点で、私は皆さんの少なくとも一人に、確かに誰も尋ねたことのない質問を自問してほしかったと思います。我々がここで債務を知っているとき、本当の問題は外国の問題であり、したがってエコノミスト自身が何の疑いも持たずに主張したように、監視すべき指標は公的残高ではなく外国の問題であることを、あなたは私たちに示してくれたでしょうか? ?」

そうそう、なぜですか?

しかし、その理由は上で述べました。それは、コミュニケーションの枠にはまっていて、それを打ち破る力がないときは、流れに身を任せることが有効な場合があるからです。問題は公的債務であり、外国債権者と契約した民間債務ではないと仮定しましょう。いずれにせよ、私が提案した分析はいくつかの決まり文句を払拭し、本当の異常さ(GDPの異常さ)に焦点を当てるのに役立ちます。

しかし、ここで私たちは、本当の問題は民間の対外債務、そして一般的には対外債務(公的または民間)であることを知っています。その理由は以前から知られており、今では明らかです。危機が発生した場合、中央銀行はおそらく公的債務に介入します。そうしないとすべてが失敗してしまうからです。一方、中央銀行が企業に資金を借り換えるということを想像するのは少し難しいのです。それが銀行の存在意義であり、中央銀行が自問しなければならない問題は、銀行をいかに破綻させないようにするかということである。 UI は spredz を閉じる必要がないことを覚えていますか?

そして、それがどのように終わったか覚えていますか?

クルーゾー警部の洞察力に敬意を表しつつ、これ以外の結末はありえなかった。しかし、私たちは代わりに、巨額の対外債務を抱えた人々がその後破産するという事実を何度も見てきました。また、それは善良な人々によっても、彼らの個人的な9月8日、つまり9月7日に制裁されたのです。

危機は突然の停止、つまり対外債務ポジションの借り換えの突然の停止があるときに勃発します(経済の突然の停止現象は対外債務に関係します)。ここで次のことを観察することですぐに理解できました。

では、本当に危険な債務である対外債務という観点から見ると、フランスはどうなっているのでしょうか?

こんなふうになります:

|

| 図3 |

これは大きなニュースではありません。このグラフは、皆さんが知っていること、または知っておくべきことをすべてまとめています。緊縮財政のおかげで、我が国の対外純地位が修正されたことです (これについてはここで説明しました)。

フランスが双子の赤字の罠から抜け出して競争力を回復することができないこと、なぜなら我々に課せられたような一頭の馬による治療法は国内では社会的に持続不可能であるからである、そしてドイツの寄生主義である。 2003 年の赤字財政改革(ここで説明)は、「安全な避難所」としての評判と、(必要のない債務を支援した) ECB の政策から寄生的な形で恩恵を受けました。危機にある国々の利益)を獲得し、二重の関連した利点を獲得しました。ユーロの切り下げにより最大20,000億ユーロを超える対外黒字を蓄積することができ、マイナス金利により債務を削減することができました。 。

しかし、私があなたに見せたことはなく、したがって私も見たことがなかったのは、ブルース川の容赦なく不穏な赤い沈み方です。

私たちの古い友人であるピエール(モスコヴィシ)がそれを理解したかどうかはわかりませんが、彼はそのことについて心配する必要があります。もちろん、フランスは単なるアイルランドやスペインではありません。これは私も重々承知しています。市場攻撃には地政学的な側面もあり、この点においてフランスは確かに一定の保証を持っています。経済的事実は依然として残っている。フランスは巨大な競争力問題を抱えた大国であり、その解決方法がわからず、解決もしていない一方、公的債務問題の悪化を犠牲にしてでも対外債務問題は解決している。 GDP(しかしその死を生き延びた)。

フランスの状況について、私たちは主にフローデータを観察しました(フランスのマイナス対外収支の持続、最後に見られたのはここ):

しかし、株式データ、つまり我が国ではかつて到達したことのない規模の巨大な対外純債務におけるマイナス残高の蓄積を観察すると、善良な人が言うように、非常に恐ろしいことになる。これらの数字について誰も話さないのは偶然ではありません。市場は正しいのです。市場は驚きを台無しにすることを好みません。一方、私はいたずら好きなので、ご存知のように、それをするのが大好きです...

そろそろ結論を述べたいと思います(引用)。

みんなが間違った方向を見ていると安心する理由、そしてレンズが歪むとさらに安心する理由をお話ししたいと思います。しかし、それは簡単です。これにより、(金融)小惑星が到着してその役割を果たすことが保証されるからです。どれの?まあ、小惑星の評判は気にしない傾向があります。小惑星の評判は、その発言 (彼らは話さない!) によって決まるのではなく、その質量によって決まります。上のグラフから判断すると、その質量は非常に巨大です。したがって、金融アナリストとしての評判を維持したい人々が脆弱であると定義しなければならない人々よりも、彼らの影響は残念ながら(申し訳ありませんが)脆弱な人々にとってより深刻であることが想像できます。前にもそんなことがあったんだ、覚えてる?最後の小惑星が到着した 2010 年頃、最初に被害を受けたのはアイルランドとスペインで、この 2 か国は公的債務が最も少なく、対外債務が最も多い (つまり、マイナスの純ポジションが最も高い) 国でした。

明らかに、私たちは紛争の平和的解決、経済合理性の普及、そして他の多くの人々と同様に新しいブレトンウッズを支持していますが、彼らは1944年にソ連が参入した際に、どのような強制力が皆をテーブルの周りに座らせるよう促したかを忘れています。ビリニュスと海兵隊はグアムに上陸した(現在は様々な理由から主に日本軍が上陸している)。

よくわかりましたパウカ。

(...ああ、不明瞭な場合に備えて、図 3、つまりフランスの対外債務の赤字は、なぜクルーゾー警部が spredz を閉鎖するためにそこにいるわけではないと述べた後、spredz を閉鎖するために走らなければならなかったのかを説明しています。そうでなければ、フランスの銀行はポップコーンのように爆発するでしょう。実際のところ、私は論争には興味がありません...)

これは、Alberto Bagnaiによって記述され、Sun, 04 Feb 2024 12:29:00 +0000 のURL https://goofynomics.blogspot.com/2024/02/sprofondo-rosso-la-situazione-debitoria.html でGoofynomicsに公開された投稿の機械翻訳です。 CC BY-NC-ND 3.0ライセンスに基づいて予約されている一部の権利。