信用機関のリスクの完全な地域内訳は次のとおりです。地域ごとの不良債権のすべての数値。ローンの支払いや延滞の可能性は低いです。ファビレポート

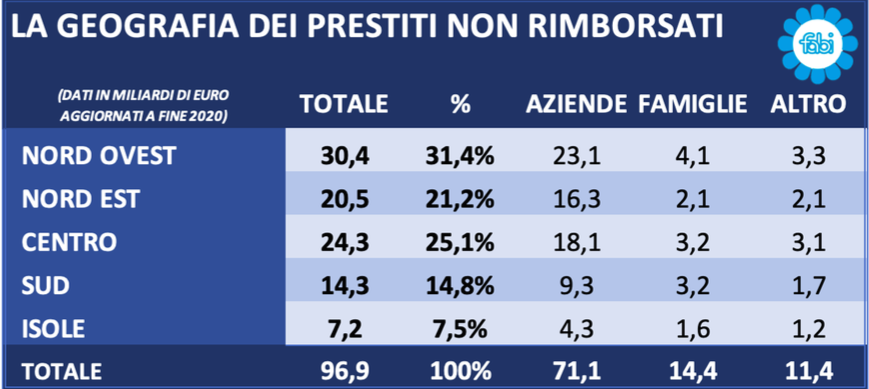

約970億ユーロの減損貸付があり、その半分は北イタリアに集中しており、センターと南部の間で分配されたのはわずか40%でした。

これらは、欧州の監督当局の拡大鏡の下にある家計債務と企業債務の違いで、依然として問題を抱えている国が出現する現象の数です。

ファビは銀行のリスクの地理について写真を撮りました。

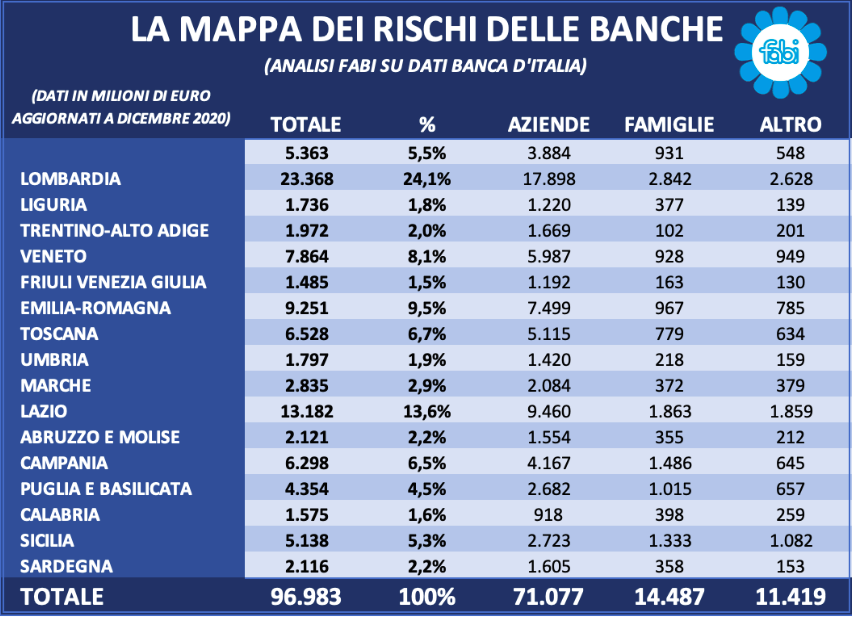

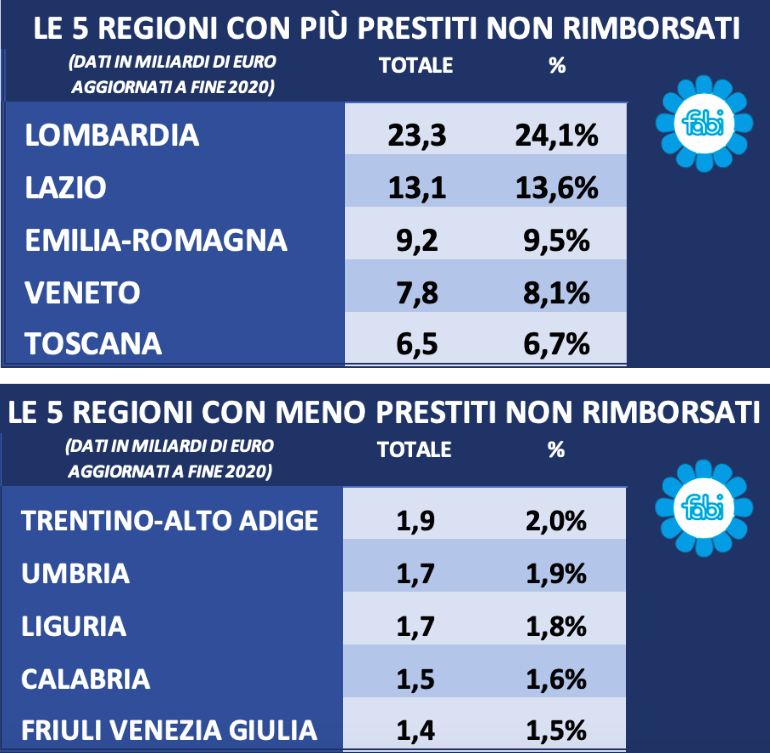

2020年末に作成されたこの図では、711億ユーロの減損貸付がイタリアの企業に集中しており、家計にはわずか144億ユーロしかありません。これは主に5つの地域に集中している債務であり、北西部と中央部の半分以上、北東部の20%をカバーし、残りは中央部(24%)と南部(14)に分割されています。 %)。実際、すべての減損ローンの地図は、ロンバルディ(24%)、ラツィオ(13%)、エミリア・ロマーニャ(9%)、ベネト(8%)、トスカーナ(6.7%)などの地域では、より赤く染まっています。トレンティーノアルトアディジェ(2%)、ウンブリア(1.9%)、リグーリア(1.8%)では黄色が強くなります。最も快適なデータは、カラブリア(1.6%)とフリウリベネチアジュリア(1.5%)で見つかったデータです。減損したローンの状況は、イタリアの経済地理学と重なっています。不良債権の分布と、最も生産量の多い国の地域との間にはバランスがあります。

延滞ローンを除いて、他の2つのカテゴリーの信用リスク(不良ローンと支払いの可能性が低い)では、イタリアの生産部門は家計よりもリスクが高くなっていますが、一部の地域では他の地域よりも顕著です。全体の969億ユーロの27%のみが家族(144億)によって所有されており、ボリュームの70%以上は企業(711億)に属しており、銀行に対して最も問題を抱えている債務者であることが証明されています。

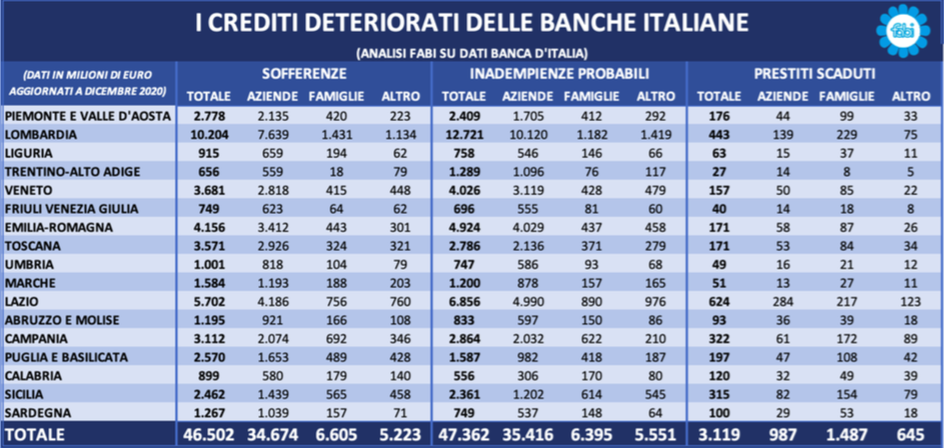

北部での約500億ユーロの未払いローンと、中央南部でまだ保留中の380億ユーロの間で、エミリア・ロマーニャ、ラツィオ、ロンバルディは共同で債務者全体のほぼ半分を占め、それぞれデフォルトの可能性の52%と43%を占めています。不良債権の。シチリア島とサルデーニャ島の家族や企業でさえ、信用リスクの増加の影響を受けません。2020年末に返済がないために屈服した企業の割合は全体の7.5%を占めています。

「これらの数字は、企業や家計が深刻な経済危機の影響を特に受けていることを示しており、政府はこれらの問題を再開できる立場に置く必要があり、パンデミックの第2段階で状況が悪化していることも示しています。より多くの企業が存在するところでは、Covidによって引き起こされた経済危機が最も打撃を受けています。私たちの心に近いトピックであり、私たちはそれと戦ってきましたが、オークションにかけられた住宅の購入に対するローンの返済期限を延長することを許可する規則の承認です。最後に、何十万もの家族がこのように家を失うリスクを冒すことはもうありません」とファビ書記長のランド・マリア・シレオニはコメントしています。 «ECB監督委員会のアンドレア・エンリア総裁は、銀行に銀行ローンに関連するリスクにもっと注意を払うよう強く求めました。欧州中央銀行とEBA(欧州銀行監督局)は、銀行に不良債権、つまり未返済ローンの管理を依頼し、管理と管理の基準を大幅に引き上げました。今年から、欧州の銀行は7つの非銀行から処分する必要があります。担保の対象となる貸付は9年、無担保の貸付はわずか3年です。私たちはイタリアの銀行が行っていることを管理し続けているため、リスクマップまたは不良債権の地域分布を作成しました»とSileoni氏は付け加えます。

これは、Sat, 22 May 2021 09:29:49 +0000 の https://www.startmag.it/economia/ecco-la-mappa-dei-crediti-deteriorati-report-fabi/ で Start Magazine に公開された記事の自動翻訳です。