Fisac Cgil レポート、記録的な利益と配当、雇用と支店の減少。事実、データ、洞察

2023年、イタリアの上位7銀行グループは222億ドル(77.7%増)という過去最高の利益を記録し、株主に支払われた配当金は歴史的最高額の105億ドルとなった。ただし、従業員数 (-4,300) と支店数 (-1,000) は減少しました。これらは、2023 年の最初の 7 グループ (Intesa、 Unicredit 、Bpm、Bper、Mps、Credem、Popolare di Sondrio) の結果に関する Fisac Cgil の調査研究オフィスからのレポートのデータの一部です。

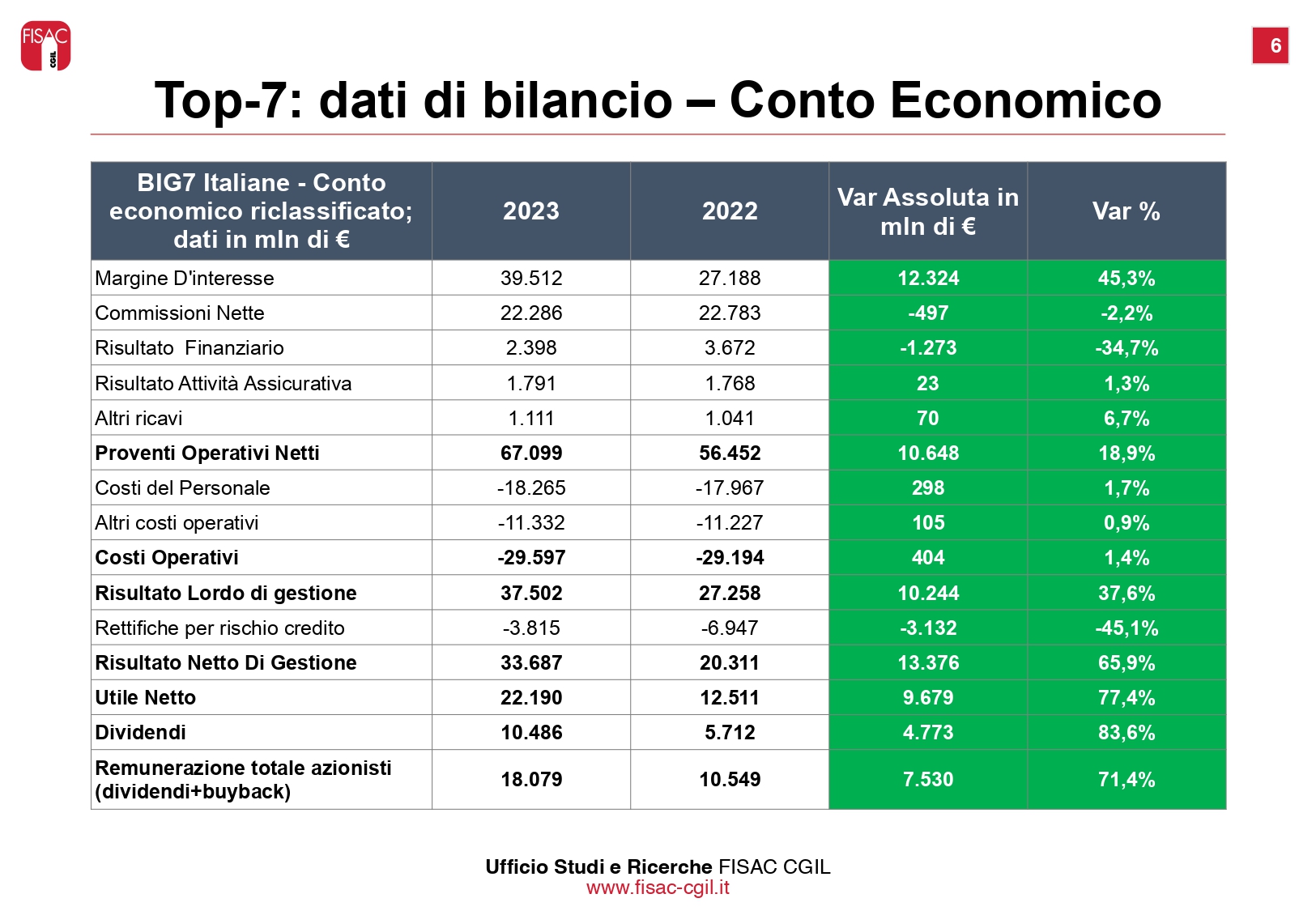

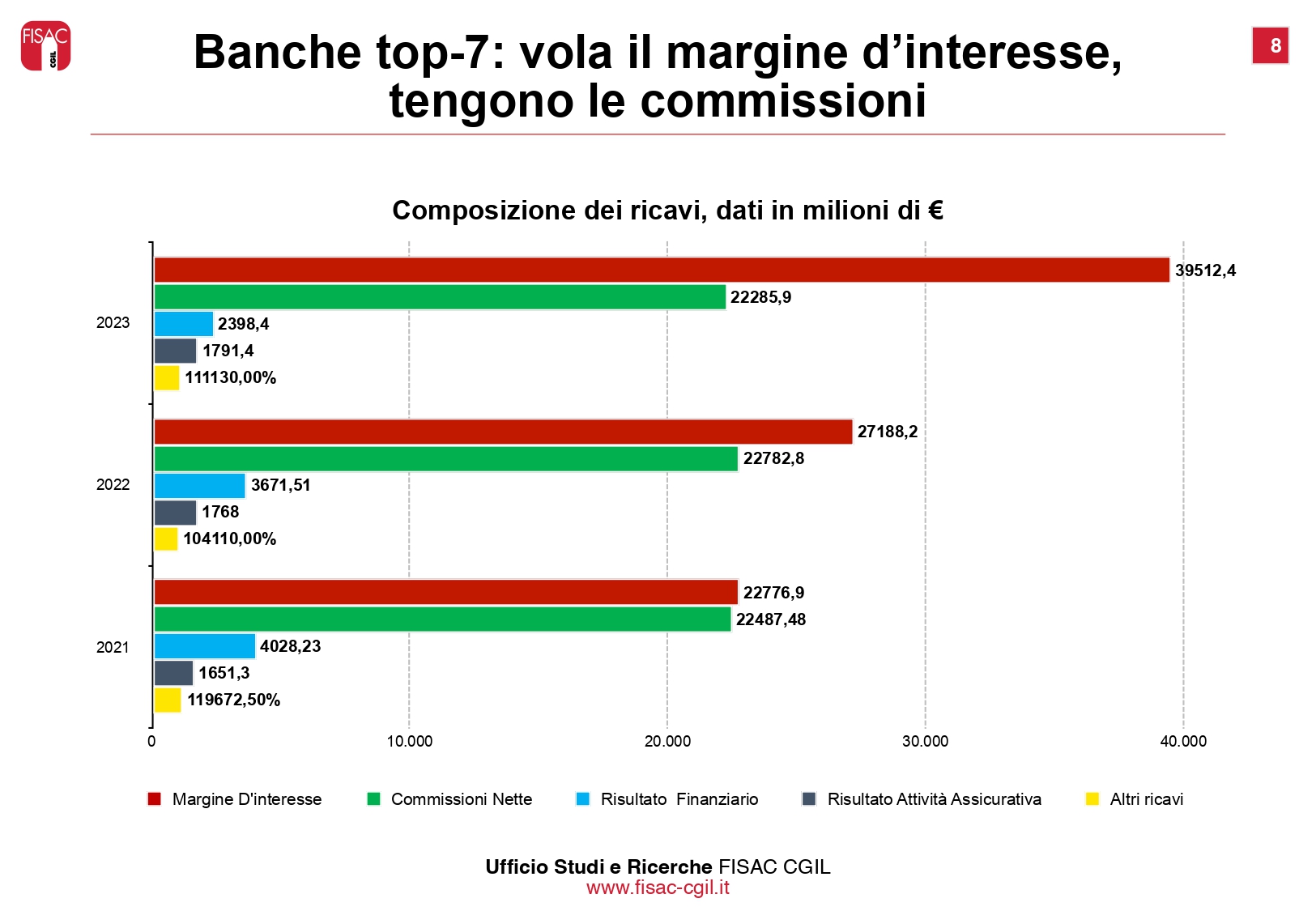

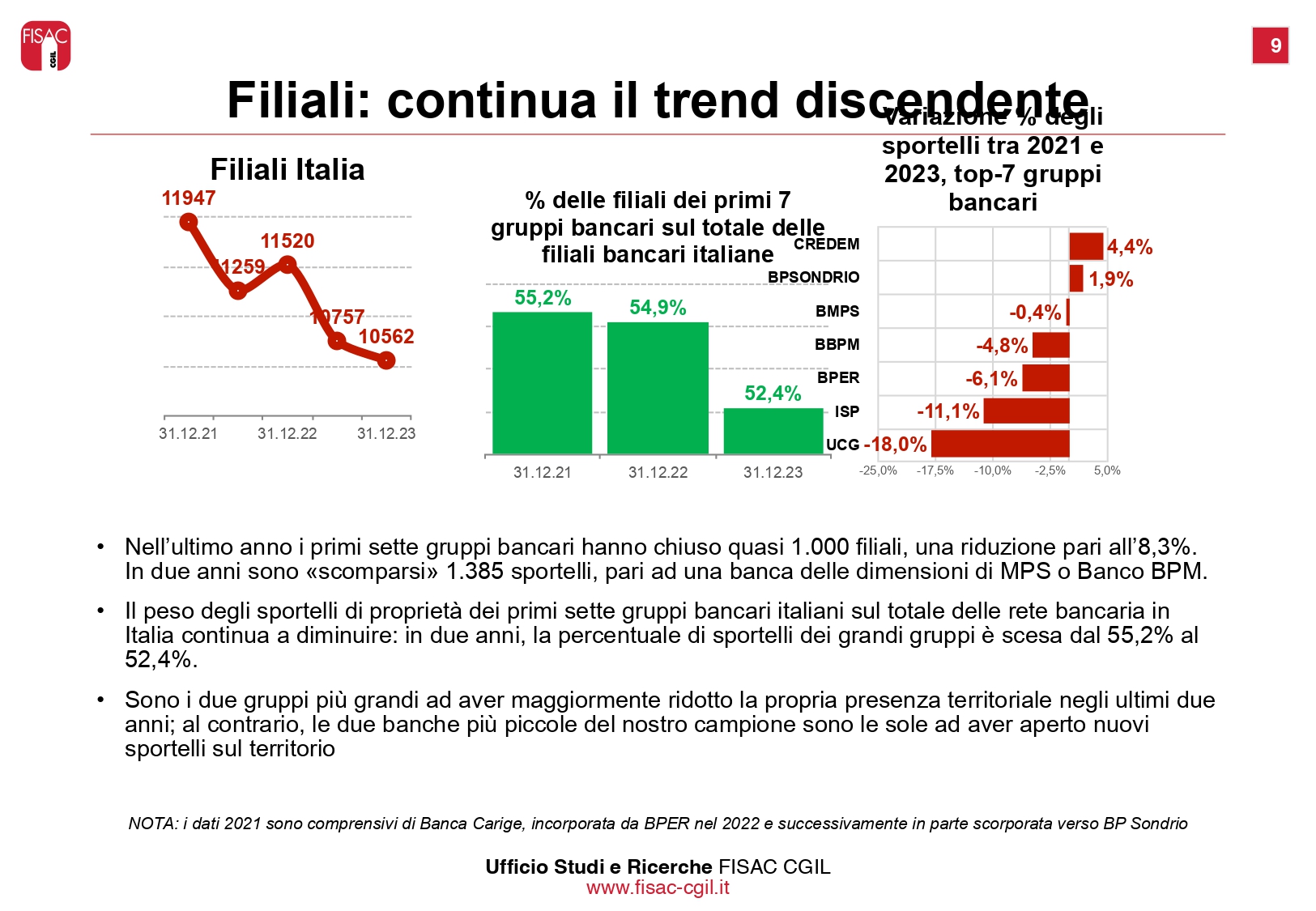

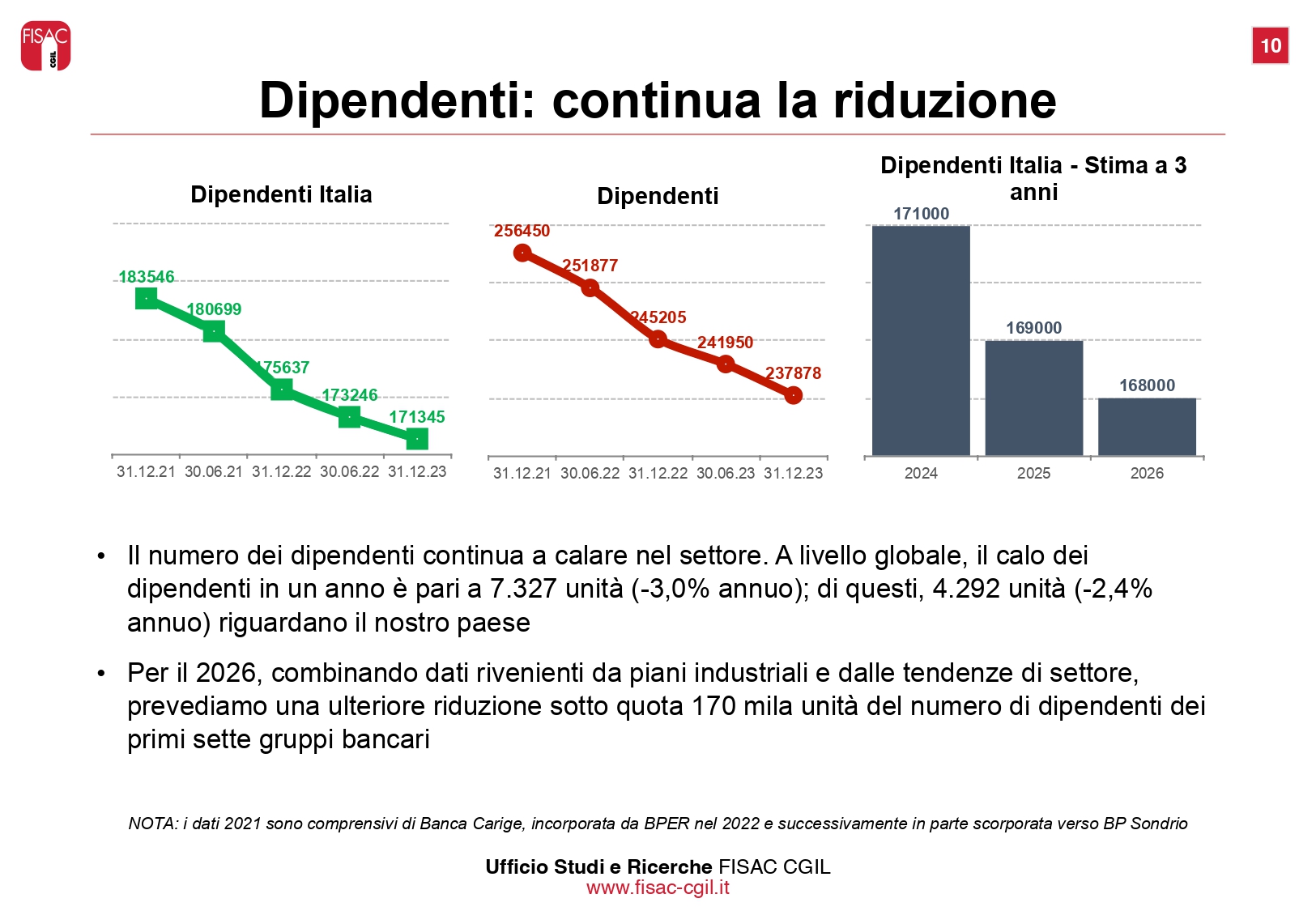

10 年後、金利マージンは 395 億で総収益のほぼ 60% を占めるまでに戻りました。平均的な従業員あたりの利益は 92,000 ユーロ/従業員に近く、2022 年の 50,000 ユーロ/従業員と比較して 83.5% 増加しています。営業コストは 296 億ユーロとわずかに増加しています (2022 年比 1.4% 増加)。しかし、従業員は減っている。世界全体では、2023 年の減少は 7,327 台に相当します (年率 -3%)。このうち、4,292 ユニット (年間 -2.4%) が我が国に関するものです。支店も減少が続いている。フィサック・ギル氏が強調するように、昨年、上位7銀行グループは約1,000支店を閉鎖し、その減少率は8.3%に相当した。 2 年間で 1,385 の支店が「消滅」しました。これは、MPS または Banco BPM と同規模の銀行に相当します。

レポートのすべての詳細は次のとおりです。

利ざやの拡大と歴史的最高額となる105億円の株主への配当により、222億円の過去最高利益を記録した銀行。しかし、わずかに増加する営業コストを管理するためのテコとして、従業員(-4,300人)と支店(-1,000人)の削減は衰えることなく続いている一方、顧客融資は減少し続けている(-3.8%)。これは、2022 年から 2023 年までの上位 7 銀行グループの業績に関するフィサック Cgil の研究調査室のレポート「銀行のバランスシート: 黄金の 2 年間」によって提供される光と影のバランスです。期間'。業績と回収額の急増を記録する銀行や株主など少数の人々にとっては光だが、物理的な信用手段を持たない国民や企業を残して「消滅」する従業員や支店を含む多くの人にとっては影となる。

銀行グループが達成した並外れた成果は、フィサック・ギル書記長のスージー・エスポジート氏が指摘するように、「雇用面、領土の定住、資金調達面に同等の影響を及ぼしたわけではなく、これらは減少し続けており、強い利益を生み出している」懸念。これは、特に銀行の機能そのものと同様に、苦境に陥り苦境に陥っている経済を支援する必要性を考えると、深刻な限界である。一方で、デジタル化プロセスが影響を与える労働力の強化と増加、そして他方で産業システムの生態学的移行をサポートする銀行システムのビジョンが必要です。」

役立つ記録

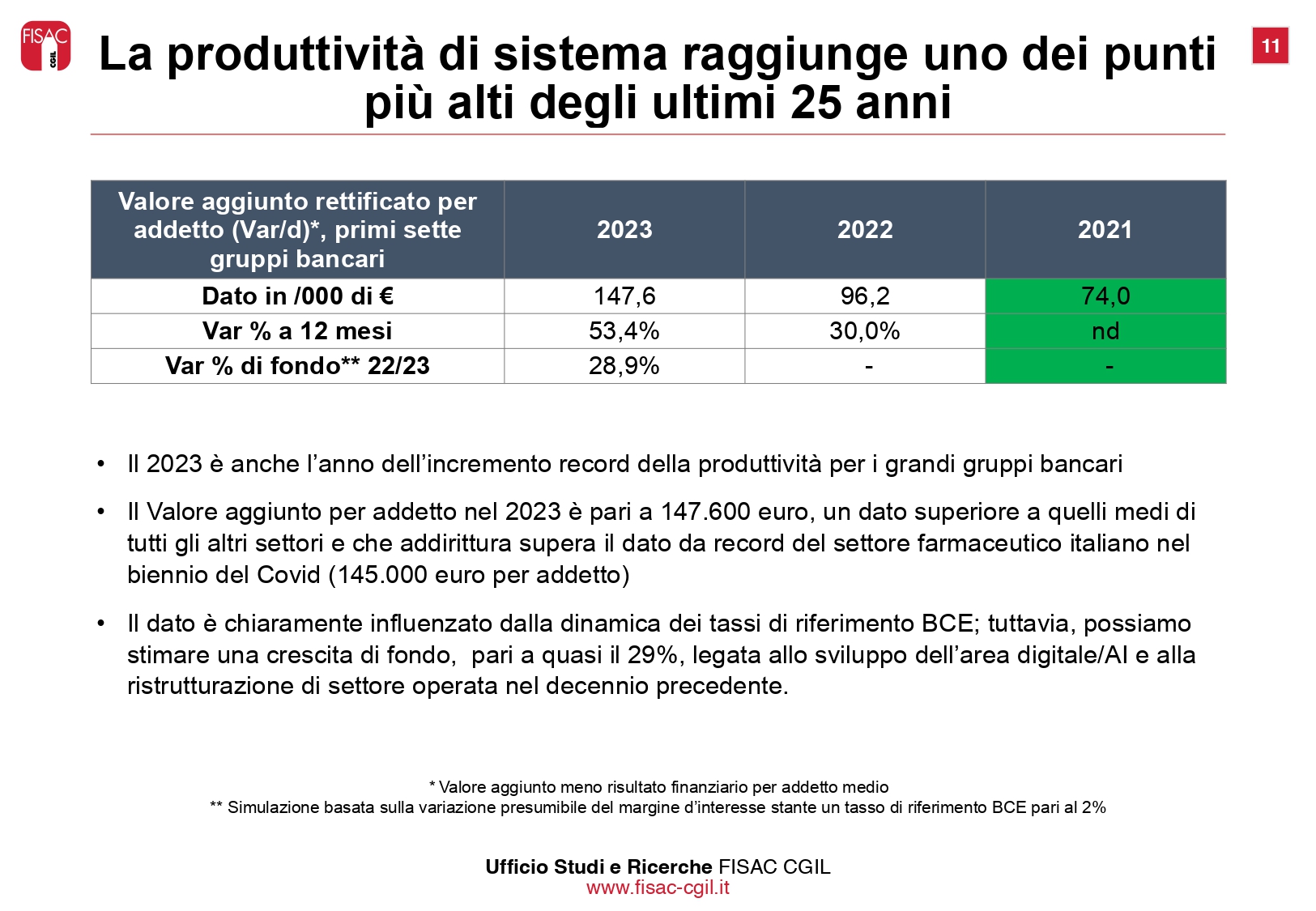

2023 年は、大手銀行グループにとって記録的な業績を達成する年となります。我が国に登録事務所を持つ最初の7つの銀行グループ(インテサ、ウニクレディト、Bpm、Bper、Mps、クレデム、ポポラーレ・ディ・ソンドリオ)は昨年閉鎖され、純利益は222億ユーロとなり、2022年と比較して77億ユーロ(4%)増加しました。 Fisac Cgil レポートで指摘されているように、この数字は金利マージンの増加によって押し上げられ、10 年後には総収益のほぼ 60% を占める 395 億ドルに戻ります。保険活動からの手数料と収益は変化しませんが、自身の財務活動の純利益は約 3 分の 1 減少します。平均的な従業員当たりの利益は 92,000 ユーロ/従業員に近く、2022 年の 50,000 ユーロ/従業員と比較して 83.5% 増加しています。

運用コストがわずかに増加

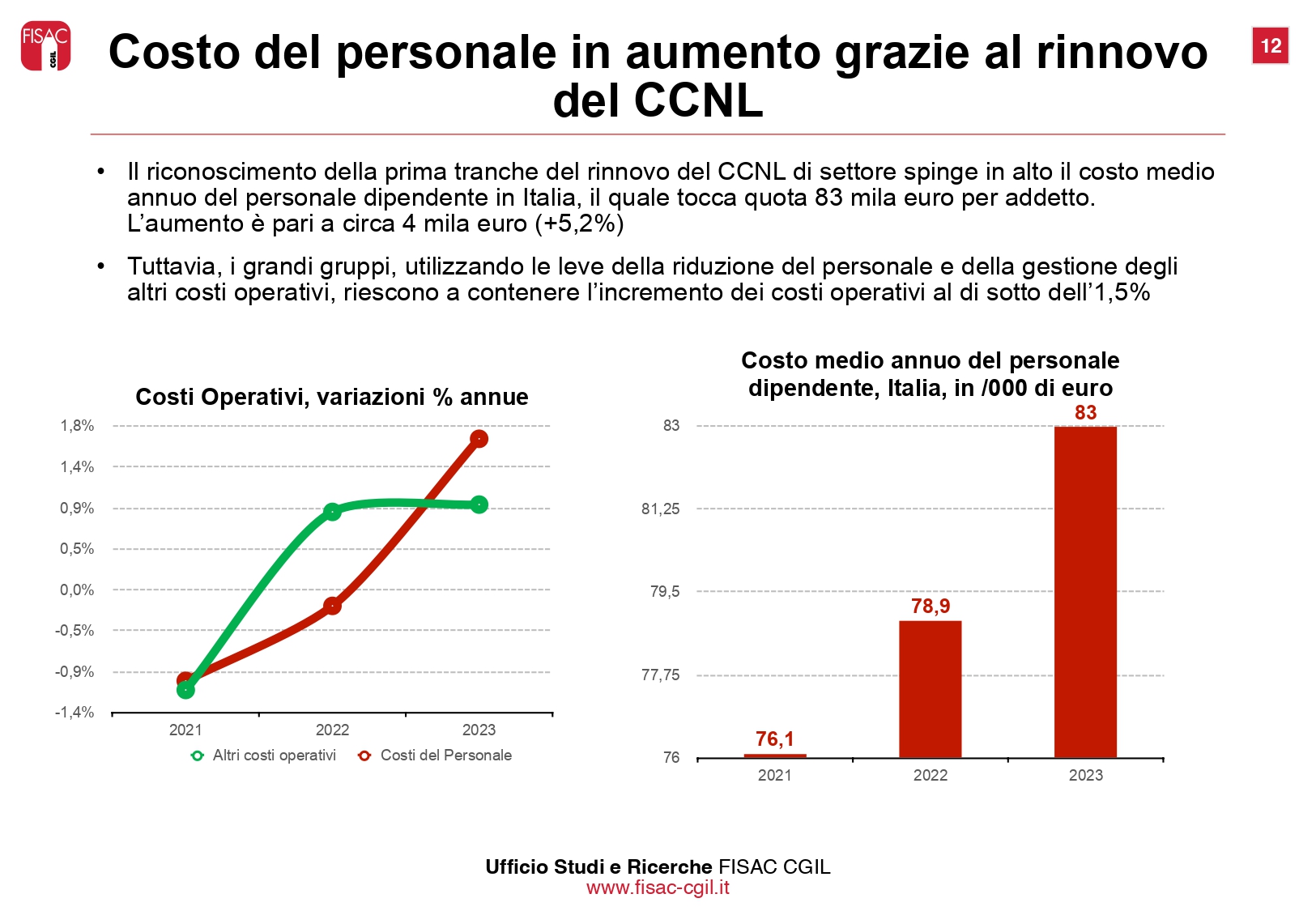

営業コストはわずかに増加して 296 億ユーロ (2022 年比 1.4% 増加) です。 Fisac Cgil 報告書によると、国家部門契約更新の第 1 部分の影響により、イタリアで雇用される人件費は平均 5.2% 増加し、従業員 1 人当たりの平均コストは 83 ドルとなっています。千ユーロ。ただし、大規模なグループでは全体の人件費の増加を約 1.5% に抑えることができました。

減少中の従業員が FISAC CGIL レポートの写真を撮影

Fisac Cgil にとって、このコスト管理戦略で使用される主な手段は引き続き人員削減です。世界全体では、2023 年の従業員数の減少は 7,327 人に相当します (年率 -3%)。このうち、4,292 ユニット (年間 -2.4%) が我が国に関するものです。昨年末時点で、イタリアの上位7銀行グループの従業員数は17万1000人に達した。しかし、Fisac は、2026 年末時点での生産台数は 17 万台未満、従業員数は約 16 万 8,000 人になると予想しています。

ドアの減少

支店も減少が続いている。フィサック・ギル氏が強調するように、昨年、上位7銀行グループは約1,000支店を閉鎖し、その減少率は8.3%に相当した。 2 年間で 1,385 の支店が「消滅」しました。これは、MPS または Banco BPM と同規模の銀行に相当します。イタリアの全銀行ネットワークに占めるイタリアの上位 7 銀行グループが所有する支店の割合が減少し続けていることにも注目すべきであり、2 年間で 55.2% から 52.4% に低下しました。近年、大規模グループによって導入された「デジタル ファースト」戦略により、地域内の銀行の存在の空間的再構成が決定されています。この空白は、たとえ部分的であっても、新興の中規模グループ(サンプルではCredemとBp Sondrio)と協同組合信用銀行によって埋められています。

増配

2023 年は株主に笑顔をもたらす、と私たちはフィサックのレポートで読みました。上位7銀行グループは間もなく105億ドルの配当を行う予定で、これは2022年の5.7銀行グループと比較して83.6%増となる。さらに、我が国で最も重要な2つのグループであるインテサとウニクレディトは、自社株買いという形で株主に更なる報酬を提供する予定である。これにより、上位 7 銀行グループの株主の総報酬は 180 億ユーロとなり、2022 年と比較して 75 億ユーロ (+71.5%) 増加しました。

貸借対照表: ますます減少する信用

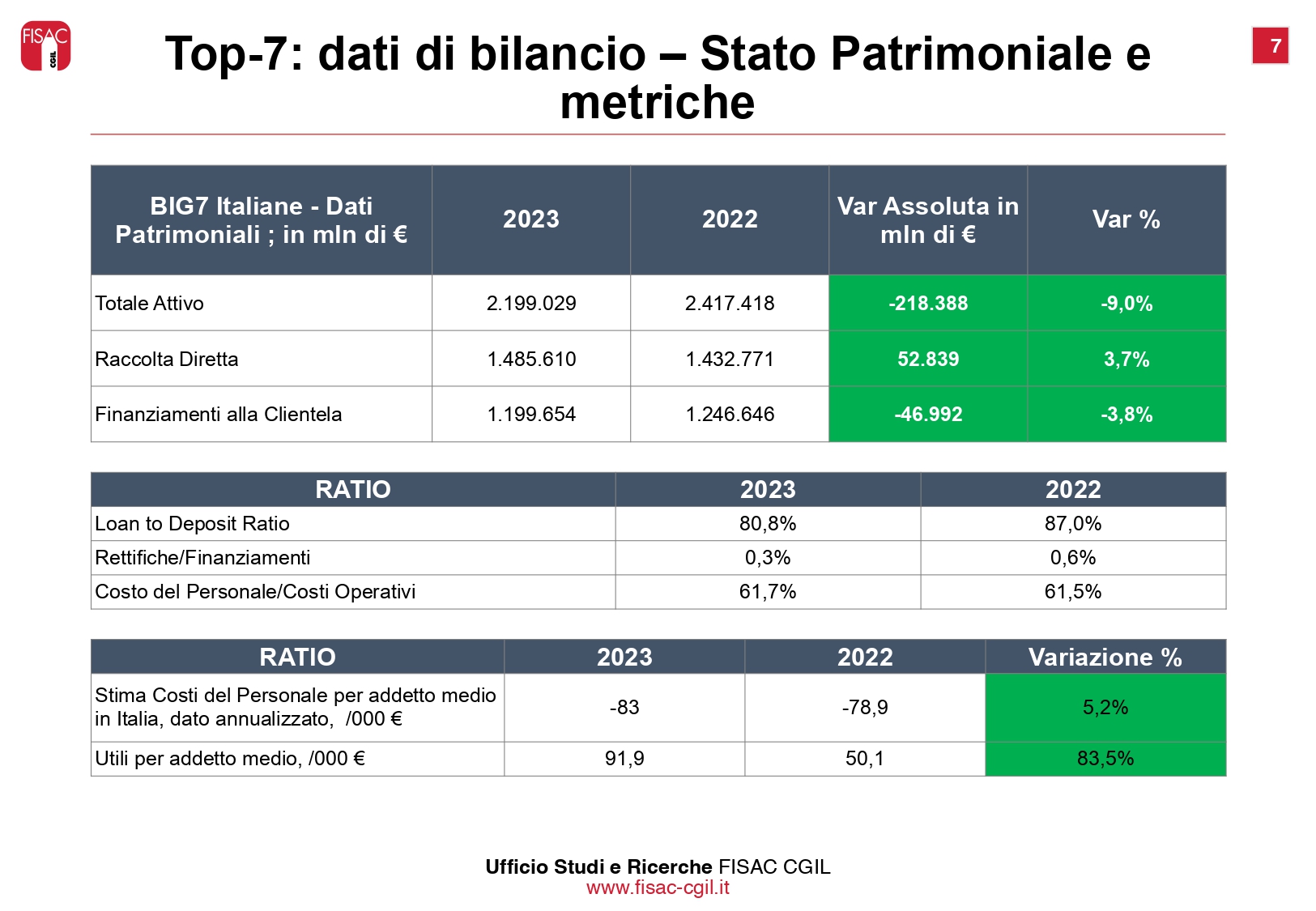

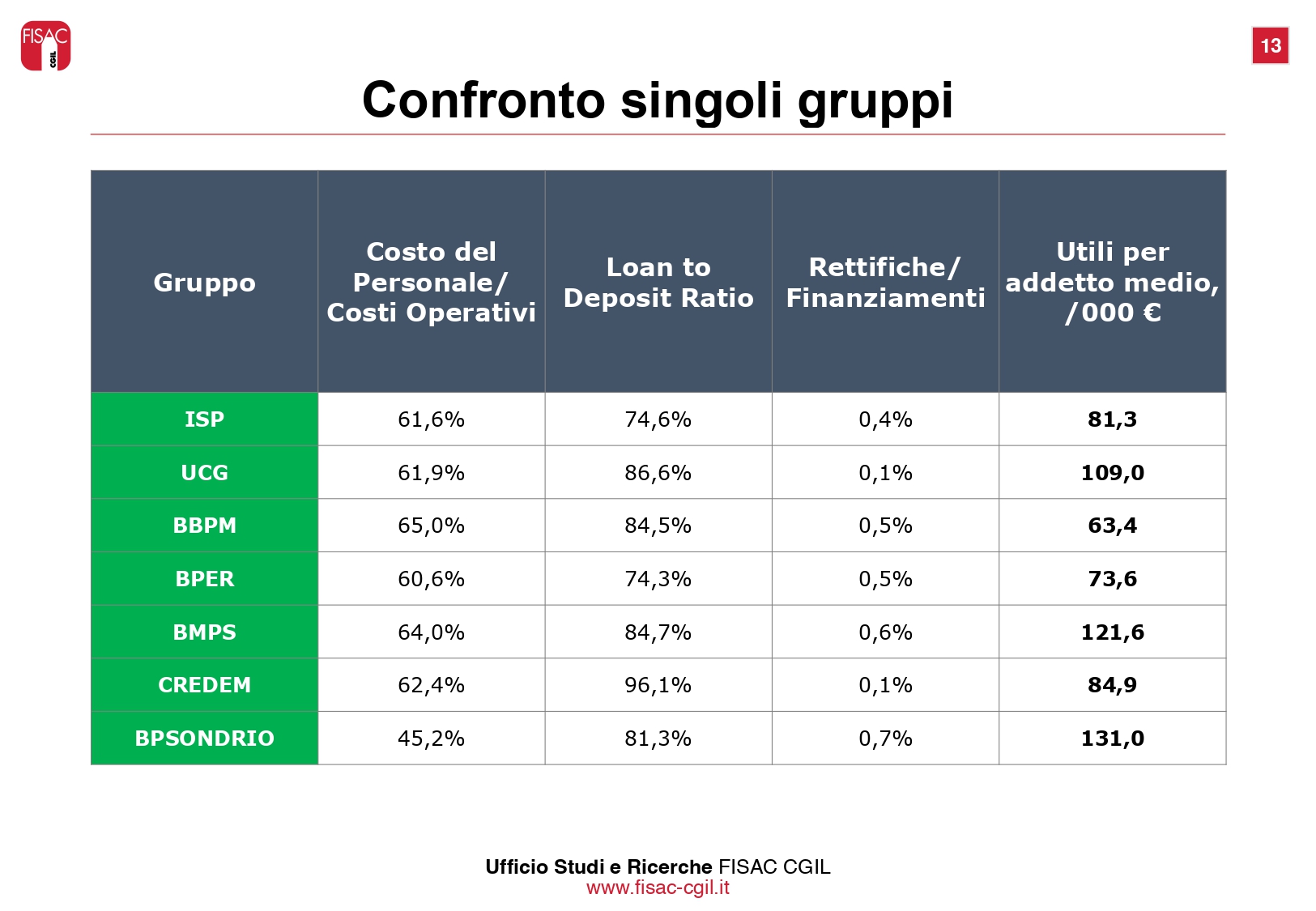

大手銀行グループの健全性が優れていることは、貸借対照表に関する指標を観察することによっても確認できます。 Fisac Cgil の報告によると、主に RWA (リスク加重資産) の規制に関連する引当金の削減により、資産は 1 年間で 9% 減少しました。調整に関するデータでも確認されているように、本質的には信用の質が改善し、2022年比45.1%減の38億ユーロとなった。

大手銀行グループは引き続き信用在庫を徐々に減らしており、顧客融資は1兆2000億ユーロを下回り、前年比-3.8%に相当する。直接資金の比重が増加し、1兆4,850億ユーロを超え、その結果、預貸率は80.8%に達します。これは、イタリアの大手銀行グループに預けられた 1 ユーロ当たり、実際に家族や企業への融資の形で使用されるのは 0.8 ユーロだけであることを意味します。

最高レベルの生産性

2023 年は、大手銀行グループにとって生産性が記録的に向上する年でもあります。 Fisac CGIL レポートは、2021 年から 2023 年にかけて、従業員 1 人当たりの生産性が 2 倍になったことを強調しています。2023 年の従業員 1 人当たりの調整付加価値 (Var/d) は 147,600 ユーロに相当し、他のすべての部門の平均値よりも高い数字です。これは、2年間の新型コロナウイルス感染症流行期間におけるイタリアの製薬業界の記録的な数字(従業員1人当たり14万5,000ユーロ)をも上回っている。現時点では、イタリアには銀行セクターほど高い生産性を達成しているセクターはありません。

FISAC CGIL事務総長のコメント

「我々の報告書のデータは、フィサック・ギル事務局長スージー・エスポジト氏のコメントであり、我々が追求すべき道筋を示している。第二レベルの交渉では、銀行システムが達成した驚異的な成果も労働者に再分配される必要がある。」それだけではなく、国家契約の規定に沿って、労働時間の短縮についても、団体や企業において常に第二段階で進めるべきである。所得代替率と同様に、収入と支出の間には等しい相関関係がなければなりません」とエスポジト氏は結論づけています。

これは、Sun, 21 Apr 2024 06:16:26 +0000 の https://www.startmag.it/economia/ecco-quanto-festeggiano-intesa-sanpaolo-unicredit-banco-bpm-e-non-solo-report-fisac/ で Start Magazine に公開された記事の自動翻訳です。