2022年4月から2023年4月にかけて、家計向け銀行融資は70億ユーロ以上増加したが、企業向けは240億ユーロ以上減少した。 Unimpresa レポートの内容

過去 12 か月間で銀行融資が 2 倍のスピードで増加し、クレジット セクター全体に警鐘を鳴らしました。 2022年4月から2023年4月にかけて、家計向け銀行融資は70億ユーロ以上増加(+1)したが、企業向け融資は240億ユーロ以上減少(-3.6%)した。合計: 2022 年の第 1 四半期から今年の最初の 4 か月間で個人への支出は 170 億ドル減少しましたが、この減少は消費者信用 (スマートフォンや車の購入を目的としたもの) の増加と、消費者金融の増加によって緩和されました。 4.7%増の50億ドル、そして不動産ローンのラッシュにより2.3%増加し、100億ドルに迫る勢いとなった。

150億を超える不良債権

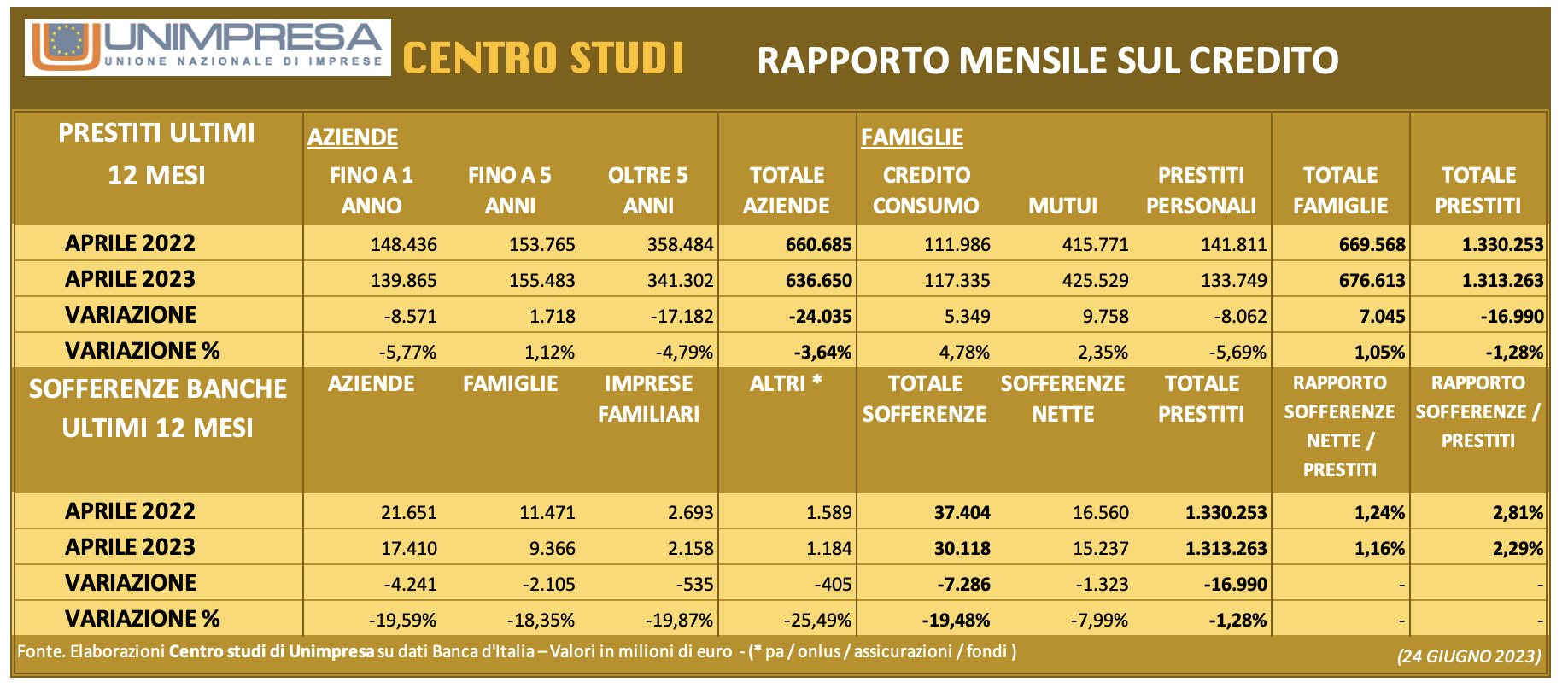

一方、経済成長の鈍化と金利上昇のおかげで、不良債権額は再び増加し始め、長期にわたる減少傾向を経て、昨年4月には再び150億ユーロを超えた。 、年間ベースでは 13 億減少しましたが、2022 年 12 月と比較すると 10 億以上増加しました。これは、中央大学が作成した信用に関する月例報告書から明らかになったもので、それによると、企業および家計向けの銀行融資残高は、証券化控除後、2022年4月の1兆3,300億円から2022年4月には1兆3,130億件に1.28%減少した。 2023 年 4 月。

SPADAFORA(UNIMPRESA)のコメント

「ジャンカルロ・ジョルジェッティ経済大臣が正しく強調したように、欧州中央銀行の金融政策の暗い雲が銀行融資シナリオに影を落としつつある。わずか11カ月間で基準金利が8回も上昇したため、融資を受けるための条件は事実上法外なものとなり、変動金利ローンを利用している企業は借入コストも70%上昇し、予期せぬ負債コストの上昇に直面しなければならなかった。これらすべてが企業、特に中小企業にとって大きな難題となっている。この段階をカバーするのに十分な流動性準備を持たない企業は、非常に困難に直面している。これは非常に深刻な問題であり、政府は、一方では銀行セクターの経営トップに対する道徳的説得によって、他方では新規融資の金利を抑制するために国家保証基金の借り換えによって対処しなければならない」と同氏はコメントしている。 An enterpriseの副社長、 Giuseppe Spadafora 氏。

2022年4月から2023年4月までの銀行ローンに関する全データ

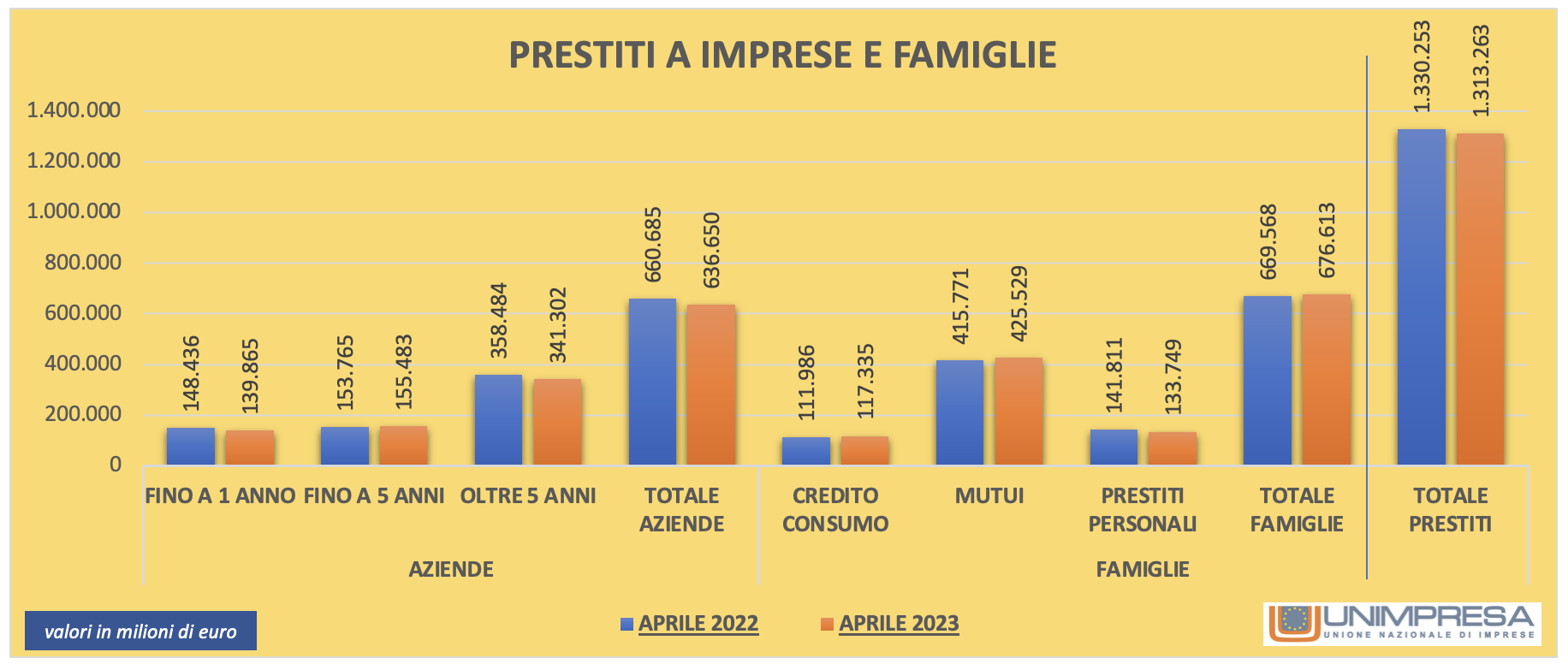

イタリア銀行のデータを再精緻化したウニプレッサ・スタディ・センターの報告書によると、証券化を除いた銀行から民間セクターへの融資総額は、2022年4月の1兆3,302億から2023年4月には1兆3,132億へと減少した。 169億(-1.28%)。

「これらのデータは、信用セクター協会によって時々議論されるが、ローンの証券化、すなわち、問題の期間中に銀行が自動車会社または専門会社に譲渡した主に不良債権の証券化を考慮していない。これらの値が口座全体で計算された場合、結果は異なりますが、銀行資産に起因する信用、または銀行と顧客との関係の基礎となっている信用のみを考慮する方が正しいと思われます。 » Unimpresa のアナリストを観察してください。

企業への融資

具体的には、企業向け融資は2022年4月の6,606億件から昨年4月の6,366億件に241億件(-3.64%)減少した。短期ローン(最長1年)は1,484億から1,398億に85億(-5.77%)減少し、長期ローン(満期5年)も3,584億から1,398億に減少した。 171 億 (-4.79%) 減の 3,413 億となりました。逆に、中期信用(最長5年)は逆行し、1,537億から1,554億へと17億(+1.12%)増加した。

家族へのローン

家計向けローンに関しては、消費者信用ローンと住宅ローンが全体として 1,418 億件から 1,337 億件へ 71 億件 (+1.05%) 増加しました。消費者信用(主に旅行、家具、車、家電、コンピュータ、スマートフォンの購入に付与されるもの)は4.78%増加し、1,119億から1,173億へと53億増加しました。住宅購入向けローンは 2.35% 増加し、4,157 億件から 4,255 億件まで 97 億件のプラス幅となりました。

一方、個人向けローン(目的を特定せずに融資されるもの)は、1,418億件から1,337億件へと81億件(-5.69%)減少しました。

未払いの分割払い

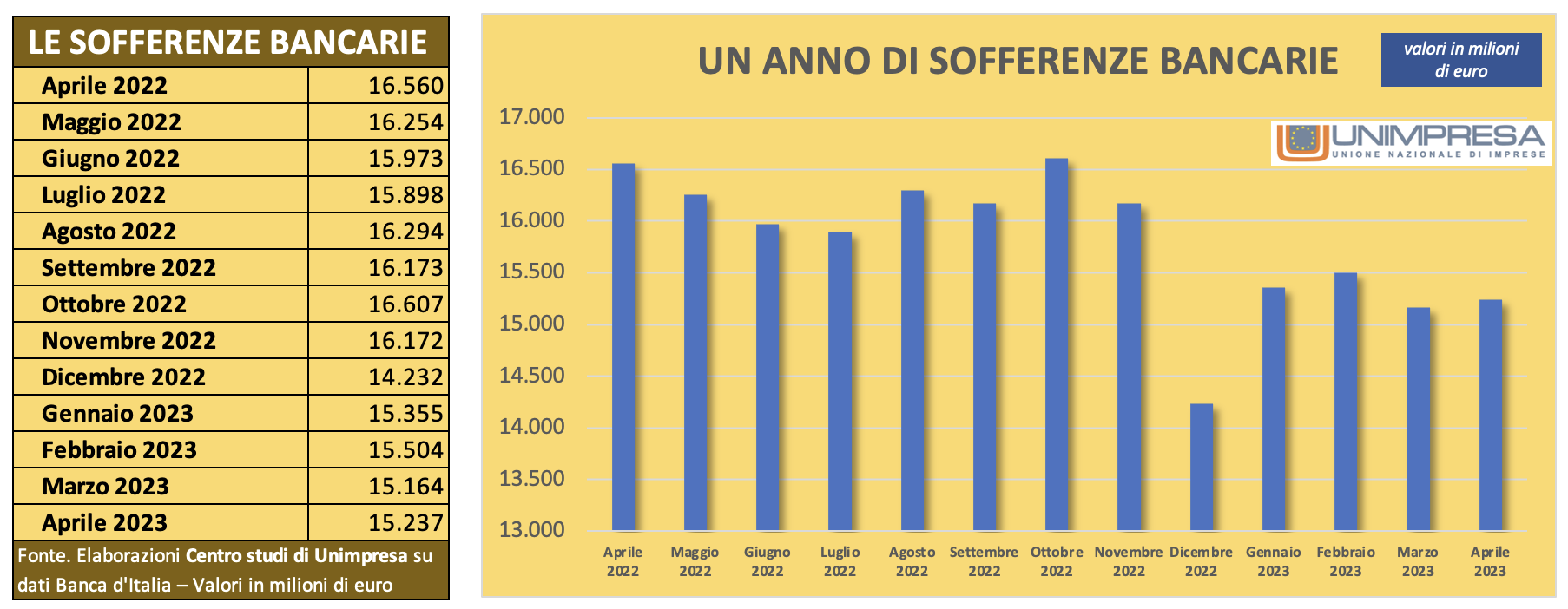

未払いの分割払いに関しては、不良債権総額が 2022 年 4 月の 374 億ユーロから 2023 年 4 月の 301 億ユーロへと 72 億ユーロ (-19.48%) 減少しました。民間部門は 2.81% から 2.29% に上昇しました。純不良債権は年間ベースで165億から152億へと13億(-7.99%)減少したが、142億に達した昨年12月と10億の不良債権があった4月の間に急激な増加が観察された。わずか4か月で積み上げました。

純不良債権(実質保証の対象外)と民間部門への融資総額との比率は1.24%から1.16%に上昇した。一般に、すべての顧客カテゴリーの不良債権は年間ベースで減少しました。企業に帰属する不良債権は、216 億から 174 億に 42 億 (-19.59%) 減少しました。世帯数は114億から93億へと21億(-18.35%)減少した。家族経営の企業は 26 億から 21 億へと 5 億 3,500 万 (-19.87%) 減少しました。行政、基金、保険会社、非営利団体に関連する件数も減少し、15 億件から 11 億件となり、4 億 500 万件 (-25.49%) のマイナス変化となりました。

これは、Tue, 27 Jun 2023 08:23:39 +0000 の https://www.startmag.it/economia/prestiti-banche-famiglie-aziende-aprile-2023-unimpresa/ で Start Magazine に公開された記事の自動翻訳です。