アリタリア航空の5年間の管理の(暗い)バランスシート。 Lavoce.infoから引用した交通経済学者UgoArrigoの分析

アリタリア航空は、臨時管理の5年目を迎えました。したがって、在庫を取る時が来ました。 2017年5月2日、会社の個人株主は、実際、破産状態に動機付けられて、特別な行政を要求し、取得しました。このようにして、彼らはビジネスキーを政府に渡し、効果的に国有化した。

当時の公的意思決定者は、この問題の責任を引き受ける際に、一気に4つの間違いを犯した。1)前の経営陣と少なくとも部分的に継続して、臨時行政を委員に任せた。 2)会社がそのような状況で販売可能かどうかを最初に確認せずに、また本質的なリストラとコスト抑制措置を要求せずに、会社の概要の販売手順をアクティブ化するように彼らに指示した。 3)つなぎ融資(6億、わずか数か月後に900に増加)を付与しました。これは、できるだけ早く売却するという単純な義務と比較して過剰であり、国の援助に関するヨーロッパの規則とは明確に対照的です( アリタリア航空は国の援助で飛行します) ?) ; 4)欧州委員会にローンを通知せず、侵害手続きを開始するための条件を作成しました。

その一部として、委員会はローンの不規則性について迅速に表明し、そのキャンセルを要求することができたため、イタリアの意思決定者は現実的かつ迅速な解決策を採用する必要がありました。なぜ2008年に、わずか3億の当時のつなぎ融資が、わずか5か月で却下されたのに、委員会は、最初の支払いから50か月後に14億に達した現在のつなぎ融資について、まだ意見を表明していないのですか。評価時の過度の裁量から浮かび上がる疑惑は、競争の独占的保護の目的を超えた目的を追求しているということです。

残念ながら、過去4年間、アリタリア航空は売却もリストラもされておらず、ヨーロッパの決定を待つつなぎ融資は、2019年末に13億に達する前ではなく、煙に包まれました。

夢の買い手は可能なことを損なう

非販売に関しては、イタリアの意思決定者が希望する購入者が最初からルフトハンザグループに登場したことを覚えておく必要がありますが、正式な購入提案を提示することはなく、商業協力の形態に関心があることを常に覚えていましたが、買収。少なくともイタリア側による企業再編の前ではない。

そこにいないバイヤーを追いかけている間、その提案が後で起こったことに照らして、サークルの完全な二乗をもたらしたであろう特定のバイヤー。参照は、イタリアの公的機関と提携してアリタリア航空を再開するプロジェクトにおいて、EUが非ヨーロッパの当事者による航空輸送会社の利益を管理することを禁止したことを考慮して、少数株主として参加することをいとわなかったアメリカのプライベートエクイティファンドCerberusへの言及です。そして従業員自身。 2017年秋に発表されたCerberusのオファーは、資本の49%とリストラの管理に最大10億ドルの投資を提供しましたが、企業の規模と境界を保証し、規模を縮小せず、したがって雇用と公共の犠牲を払うことはありませんでした。労働者の保護のための費用。それは市場の解決策であり、ヨーロッパの評価に合格することができ、4年間の臨時行政の期間に登場した会社を維持することができる唯一の既知の解決策でした。しかし、何の説明もなくレーダーからキャンセルされました。

その間、会社を売却しないことに加えて、高い管理コストも削減されていません。逆に、パンデミックに先立つ3年間の臨時管理では、以前の民間管理と同じままでした。倒産。

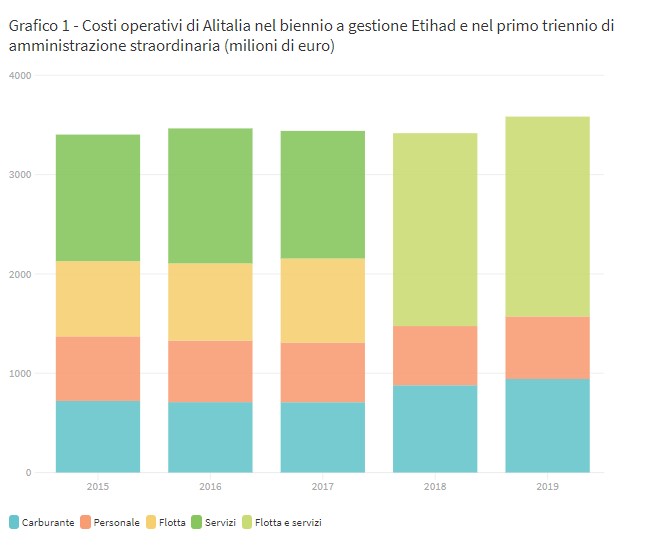

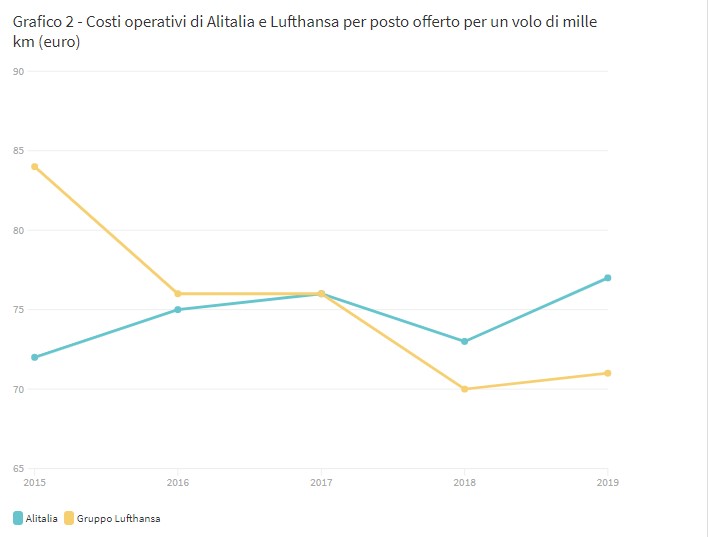

公式の企業情報から得られたアリタリア航空の産業コストは、グラフ1のマクロカテゴリで示されています。これは、2015年から2018年にかけて、34億をわずかに超える一定の総計レベルを示し、主に燃料成分の影響により2019年に上昇しています。 、36億に向けて。これらの全体的なコストは、臨時行政が近年産業データを公表したことがないため、見積もりに基づいてのみ単位コストに変換できます。グラフ2は、アリタリア航空とルフトハンザグループに属する航空会社の場合の1,000kmのフライトで提供される座席あたりの平均コストを考慮した5年間を示しています。

2015年から2019年の5年間で、ルフトハンザグループは、1,000 kmのフライトで提供される座席で、84ユーロから71ユーロに下がる、単位コストの重要な抑制を達成しました。代わりに、アリタリア航空は2015年の72ユーロから昨年は77ユーロに上昇し、ドイツのグループと比較してコスト面での優位性を完全に失っています。 2015年のギャップは12ユーロでアリタリア航空に有利でしたが、2019年には6ユーロでマイナスになり、18ユーロの相対的な悪化が見られました。基本的に、期間の初めに、アリタリア航空は、追加費用が確認されたにもかかわらず、ルフトハンザグループよりも効率的であり、その問題は、以前の寄稿で文書化されているように、とりわけ競争によって侵食された低ユニット収益でした。

今日のクロスロード

図2は、意味のある選択をせずに失われた4年間の最も重要な表現です。これで、3本の道路が分岐する最後の決定的な交差点に到達しました。

1つ目は、国営航空会社を合理的かつ市場の状況に応じて管理できず、その結果アリタリア航空を閉鎖できず、1万人以上の従業員を保護するという社会的費用を負担していることに注意することです。このソリューションでは、航空輸送で信頼できる大型格安航空会社の管理者の慈悲に依存していないことを認識し、市場に完全に依存します。

2つ目は、経済的持続可能性の必要条件を作成することにより、アリタリア航空を再開することです。それはケルベロスの提案を手放すことによって諦められた道であり、一人で追求することは完全に不可能に見えます。しかし、イタリアの州は、新しい国営航空会社に割り当てられた30億ユーロを使用して株主になるグループを求めて、欧州統合を促進することができました。このように、ヨーロッパのグループは、アリタリア航空の残余資産と割り当てられた資本を授与することにより、市場ルールに従って、我が国の輸送ニーズに合わせて十分に大きく比例した規模のグループ内企業を組織するよう求められます。私たちの市場のものと比較して。

これらの2つの対立する仮説と比較すると、3番目の仮説は解決策ではないように思われるため、問題を解決するのではなく凍結することに慣れている国で最も可能性が高くなります。艦隊、従業員、予想される交通量の点で微視的であり、吸収すべき公的資金のためだけに大きいことを約束する新しいイタリアの日曜大工航空会社であるITAのプロジェクトを進めることが問題です。

自由化後のヨーロッパでは、大国で大規模な航空機会社、小国で小企業が存続しましたが、大規模市場で伝統的な小企業が存続した例はありません。

これは、Mon, 28 Jun 2021 06:14:09 +0000 の https://www.startmag.it/smartcity/alitalia-fallimento-commissari-amministrazione-controllata/ で Start Magazine に公開された記事の自動翻訳です。