トランプ、イェレンによって米国財務省とワクチンへの移行が開始されました。 Anthilia Capital PartnersSgrのストラテジストであるGiuseppeSersaleによる金融市場に関する毎日のコメント。

昨日のウォールストリートでのセッションは、イェレンがバイデンの財務長官に選ばれたというニュースから、いくつかの最後の熱狂を受けました。昨日述べたように、それは理にかなっています。ジャネットは3年弱前に連邦大統領を辞任したので、米国中央銀行との彼女の調整はほぼ完璧になるでしょう。アンドリュー・ロス・ソーキンの大危機に関する小説の映画化である「大きすぎて失敗する」を見た人は誰でも、システムを保護するためのバーナンケ、ガイトナー、ハンク・ポールソンの非常に緊密な協力を観察したでしょう。 Mnuchinの代わりにYellenを使用すると、施設内の未使用の資金をめぐる最近のような対比は不可能になります。

その上、イェレンは鳩として有名であり、米国の金融政策を管理している間、彼女は世界経済の状態に注意を向けていました。最後に、彼は深さのエコノミストであり、グローバル貿易へのより建設的で敏感なアプローチを可能にします。どうやら前政権の世界貿易の涙と摩擦を直すことを目的とした選択。彼がその地位を争っていたことが知られていたと言わなければならないので、任命はそれほど驚くことではありません。

閉じた後、この場合、さらに予想外の別のねじれ。トランプ氏は、新政権との引き継ぎを開始するように総務局(GSA)に命令したと述べた。大統領は彼の要求を全くあきらめないと述べたが、彼は圧力と脅威の対象であるため、マーフィー長官を釈放することは正しいと信じている。当然のことながら、システムは暗黙の譲歩として動きを取り、この移行に関連する残存リスクプレミアムを大幅に削減しました(トランプに勝つ可能性が15%であると考えているブックメーカーの確率は半分になりました)。

これらの施設で、セッションは良い調子で再開され、アジアでは東京で、休暇後に再開され、2%以上増加しました。ちなみに、10月の日本の小売売上高は9月の-33.6%から前年比-1.7%に回復し、黒田日銀知事は、Covidの状況が悪化すれば、より刺激を与えると述べた。

香港を除いて、何が中国の複合体を混乱させ、トレンドを一律に後退させたのかを言うのは難しい。しかし、トランプ政権がその足跡を残し、中国に対する制裁をさらに強化することを決意しているというこのWSJの話があります。ドラゴンに対する現在の感情で、バイデンは彼らを脱ぐために急ぐことはありません。

コビッドの面では、米国の状況は悪化し続けており、マスクと対策の義務はノースカロライナ州で12月11日まで延長され、オレゴン州では1,500件の事件が3回連続で記録され、ケンタッキー州では知事がさらに感謝祭の後にスピードを上げると、病院はひざまずきます。 6,000件以上の症例を記録したロサンゼルス郡は、新たな封鎖の危機に瀕していると述べた。ウィスコンシン大学は、2,000人の従業員が署名した公開書簡を送付し、状況に警鐘を鳴らしています。

しかし、その措置は米国だけで課されているのではありません。香港では「アジア」の数ではあるが事件が増加しており、公的機関は閉鎖されており、大阪では一部の地区で制限が課されている。

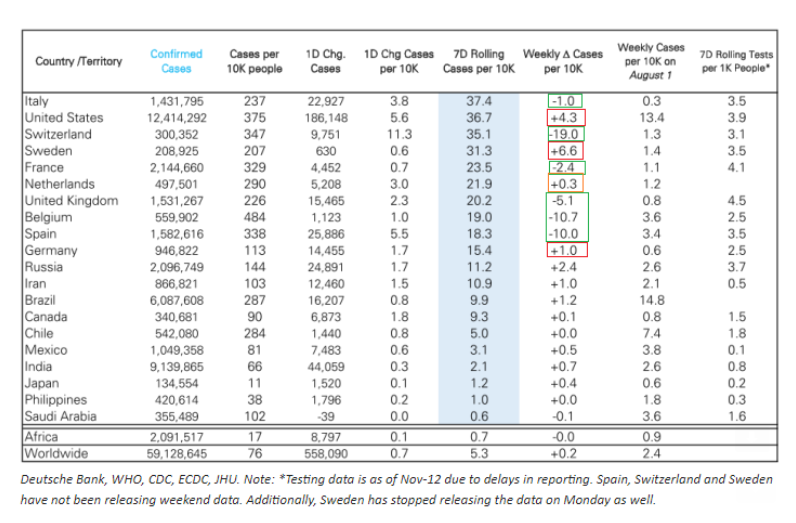

状況は通常のDBスキームに要約されており、住民10,000人あたりの7日間の平均症例数に基づいてイタリアがランキングのトップになりますが、減少傾向にあり、米国は1週間以内に追い越します。

ヨーロッパのセッションは控えめな口調で始まりました。実際、朝の好転の多くは、ウォールストリートの夜へのリバウンドに追いついたことでした。いずれにせよ、セクターのローテーションは午前中も依然として強く、オートバンク、エネルギーとリソースがシールドにあり、技術と防御の遅れがありました。

マクロの面では、旧大陸の混合/否定的なニュース。

第3四半期のドイツのGDPは、消費のおかげで緩やかに上方修正されましたが、投資は失望しました。フランスでは、11月の企業の信頼は、製造を除いて予想以上に低下しました。最後に、11月のドイツのIFOは予想を下回りましたが、ワクチンに関するニュースにもかかわらず、詳細には現在の状況が維持され、予想を上回りました。昨日のPMIとはやや対照的なレポートですが、これは7000社の購買マネージャーにPMIの3/400に対してインタビューしています。

11月の米国での消費者信頼感の発表は興味深いものです。一般的なインデックスは失望し、98の予想に対して5.3ポイント低下して96.1になりました。ここでも、IFOに関しては、偶然の安定した状況(以前の106.2から105.9)は、この場合の崩壊によって相殺されます。 8.7ポイントの予想は89.5で、春に記録されたものとそれほど異ならないレベルです。昨日中小企業で見られた数字とは対照的に、クリスマスシーズンの消費の前兆とはならないレポート。とりわけ、Philly Fedのサービス部門は、通常は製造の相手に有利になりましたが、フラッシュサービスのPMIの強さをまったく反映しておらず、活動の低下と新規注文および売上高の縮小を示しています。

この時点で、私は非製造ISMを見たいと思っています。最後に、11月のリッチモンド連邦政府は、新規注文が20ポイント減少して12になり、失望しました(29から15対25の予想)。謎は深まります。

これらの疑念が、引き継ぎ、イェレン、ワクチンを祝うために競争し、セッション中に着実に成長している米国市場を掌握しているわけではありません。今日のセクターローテーションが再び荒れ狂うので、私はワクチンについて話している。これを理解するためにサブインデックスを見てください:自動車、銀行、エネルギー+ 4%と合格、ヘルスケア、通信、製薬、不動産世帯、半導体は1%未満の進捗を示しています。衰退し始めたナスダックは、一部のチャンピオン(プリミスのテスラ)の狂気に引っ張られていますが、他のFAANGも姿を消さず、「家にいる」ことは苦しみ続けています。多くの株の爆発的増加(リストは+ 15-20%で溢れています)は、巨大な陶酔感を非難し、最新のIPOは2倍になりました。 CNBCの吠え声であるCramerでさえ、この写真を「私が今まで見た中で最も投機的」と呼んだ。

ウォールストリートの強さはヨーロッパの株式をより高く引きずり、最も銀行の多い指数(ミラノとマドリッド)が一歩を踏み出しました。残りの資産は、リスクアペタイトのフレームワークにほぼ沿って機能しました。利回りの上昇、ドルの低下、スプレッドの低下、石油と商品の増加、北極圏の上昇です。ゴールドは、認識されたリスクの低下に対してもう一度支払いを行い、1,800の地域でのサポートに近づきました。史上最高値に達しつつあるビットコインによる代替効果については多くの話があります(4/500ドルが不足しています)。

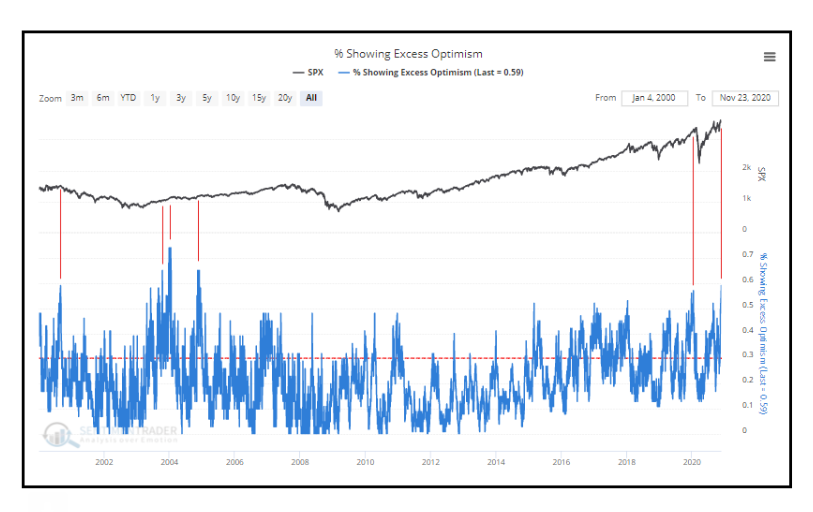

陶酔感のスピーチに戻ると、今日の価格行動で明らかである以上に、今日、私は2つの指標を示します。古いものはプットコール比率であり、過去に修正を引き起こした強気の推測の極端な蔓延の値に絶対レベル(0.42)と10日間の平均(0.45)の両方として戻ってきました(グラフを参照)。

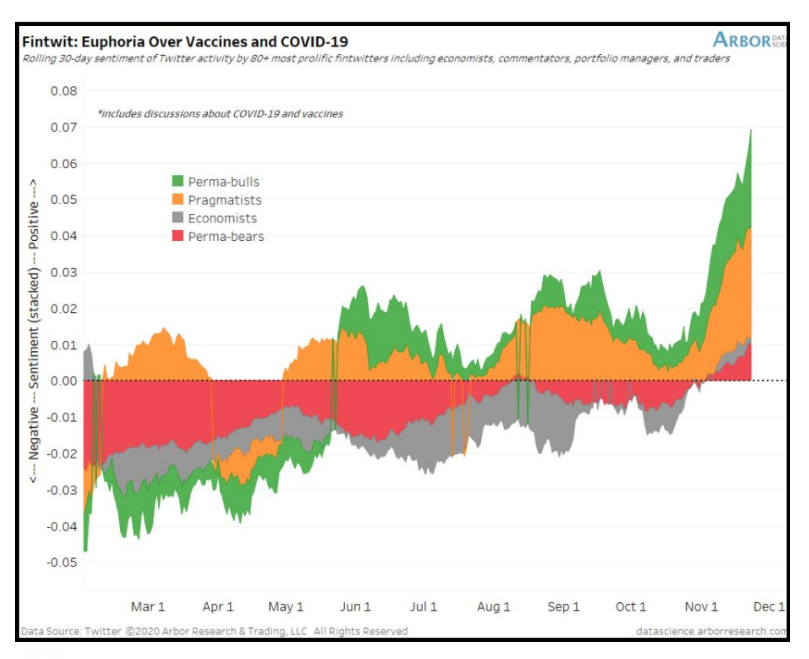

新しいものはTwitterで見つかったグラファイトで、80を超える最も多作なコメンテーターを分析し、パーマブル、プラグマティスト、エコノミスト、パーマベアの4つのカテゴリに分類されます。まあ、ワクチンはパーマベアでさえかなり楽観的にしました(エコノミストはそうではありませんが)。中期的には懐疑的ではないが(私はそうではない)、ポジショニングは確実に順応しており、短期的には問題を引き起こす可能性がある時期を示していることがわかりました。

より科学的なレベルでは、Sentimetrader.comは、楽観主義の過剰を示す指標の数が15年間で最高であると述べました。 2003年10月に同様のレベルが記録された他の4つの機会(クラッシュが特定の理由を持っていた昨年2月の削除)では、市場は上昇を続け、2004年1月には数か月の下降傾向がありました。 2004年11月にS&Pは11か月間横方向であり、2000年8月にテクノロジーバブルのクマ市場が始まりました。したがって、この限定されたシリーズは、通常、これらのレベルの楽観主義は、ロングポジションのリスク/報酬が魅力的な期間を特徴づけないことを示しています。

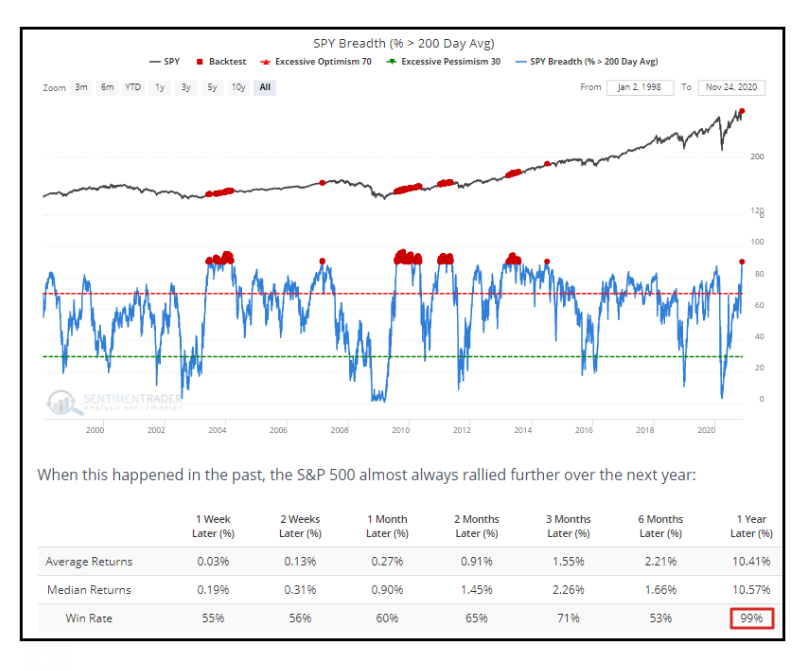

しかし、分析はさらに進んでおり、この期間の「幅」または集会への株式の参加も壮観であることを示しています。 200日平均を超える在庫数は5年ぶりの高水準で90%です。この兆候は通常、1年の勝率が非常に高い(99%)健全な市場の特徴です。ただし、期限が短くなると、パフォーマンスはより複雑でランダムになり、メリットを享受できるようになる可能性があります。

これは、Wed, 25 Nov 2020 09:07:28 +0000 の https://www.startmag.it/mondo/vi-racconto-gli-effetti-di-yellen-e-dei-vaccini-sui-mercati-azionari/ で Start Magazine に公開された記事の自動翻訳です。