主要市場であるドイツへのイタリアの商品販売は、投資と中間財の原動力により、2021年には2桁の成長を特徴とします。 Saceの2021年の輸出レポートからの抜粋

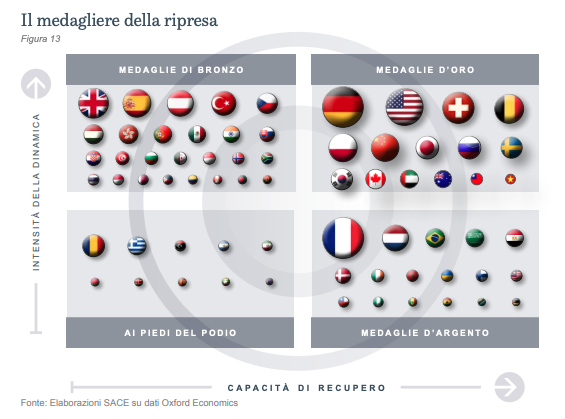

パンデミックの健康と経済への影響の程度の違い、および反循環的な支援と再開計画を実施する能力の違いは、すでに述べたように(第1章を参照)、地理的レベルでも輸入需要の不均一な回復を浮き彫りにします。したがって、2021年とその後の数年間で、イタリアの輸出は、一部の市場では急速な回復と成長、他の市場では危機で「失われた」地面の単なる回復、さらに他の市場ではゆっくりとした回復の道をたどるでしょう。オリンピックの年からインスピレーションを得て、Made in Italyの主な目的地は以下の4つのグループに分けられます。これらのグループでは、2021年にすでに完了した商品の輸出を回復する能力とその期待に基づいて、すでに統合された地域やその他の地域の管理が不十分です。その後の数年間で多かれ少なかれ激しいダイナミクス46(図13)。

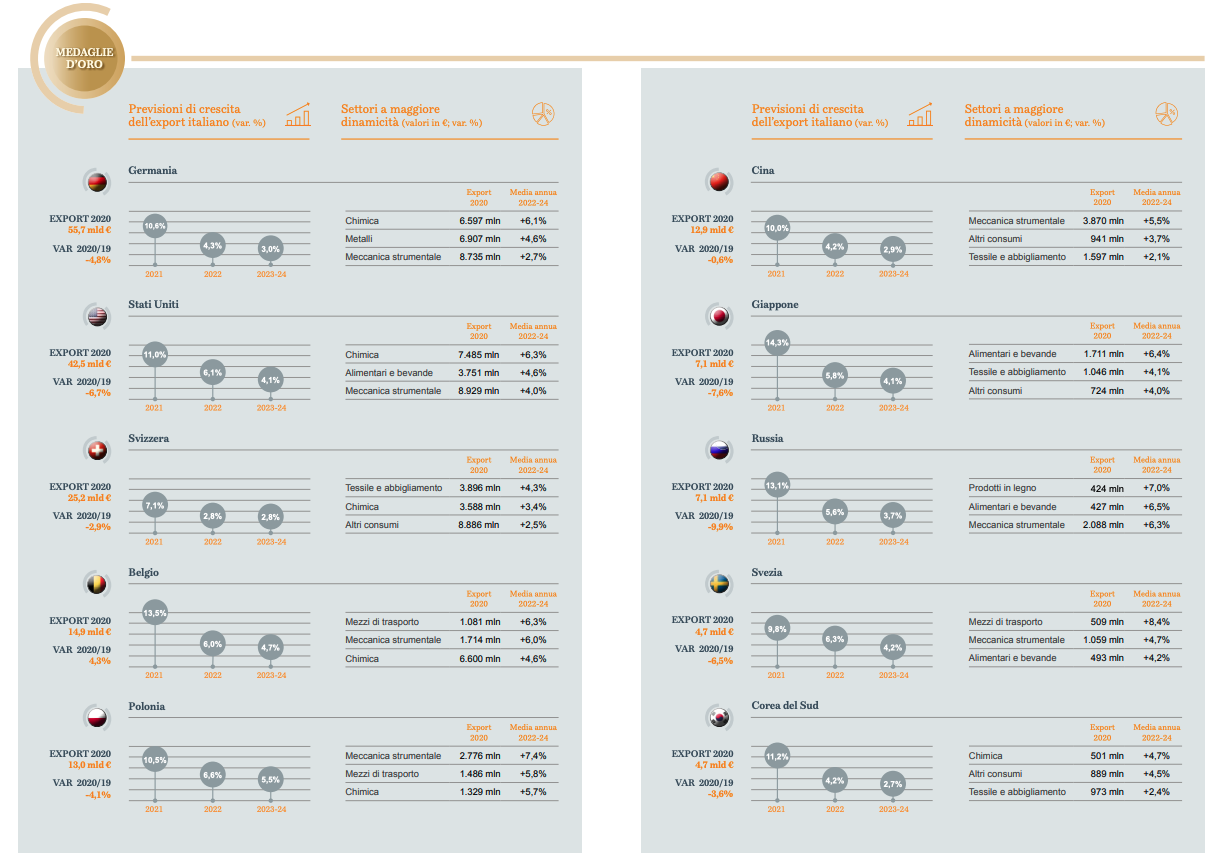

最初のグループの金メダルの中には15の市場があり、国際化のための制御室の戦略的国のリストにも含まれています(台湾を除く)。これはいくつかのケースで経済活動を維持することができました。比較的ダイナミック採用された措置のおかげで、イタリアの輸出のパフォーマンスにプラスの影響を与える商業活動。

特に、主要市場であるドイツへのイタリアの商品販売は、投資と中間財の推進力により、2021年に2桁の成長を特徴とし、それぞれ10.4%と11増加し、7%とその後、次の年に、より抑制されたペースに回復します。 2つのグループは、2020年に失われたものを大幅に回復する輸送手段(+ 15.0%)と、成長を示すいくつかのセクター間の化学物質(+ 5.7%)について、今年予想されるポジティブなダイナミクスを強調しています。昨年も。 +実際、2021年の輸出の伸び率は11%であり、米国市場で事業を展開している当社には十分な機会があります。これについては、2.4項で詳しく説明します。

近年の連合による国際物流ハブの役割の強化のおかげで、スイスの4番目の地位は統合されました。 2021年には、ベルンへのMade in Italy商品の販売が再開され(昨年の-2.9%から+ 7.1%)、消費財、特に繊維製品、特に衣料品の予想される成長が貢献します(+ 11.1%)。 )。

同様の回復は、2019年以降のEUとの経済連携協定の結果としてイタリアにますます近づく市場である日本へのイタリアの商品輸出(2021年に+ 14.3%)にも期待されています。この場合、消費財(+ 14.8%、特に繊維)、続いて食品および飲料(+ 12.1%)、投資財(+ 18.4%、特に機械工学および輸送手段)、そして比較的少ない程度です。 、中間品の場合、ゴムとプラスチックは+ 16.1%ですが、

近年の政治的緊張にもかかわらず、ロシアは依然としてイタリアの輸出にとって重要な市場です。公的債務が少なく、外貨準備が豊富であるという点で、国の経済の堅固さは、パンデミックの影響を部分的にしか受けていませんでした。 2021年、Made in Italy製品は、13.1%の成長により、昨年失ったものを大幅に取り戻し、2022年には生理学的に低い道に落ち着きます。これは、イタリアのモスクワへの輸出を促進する計装士になります(+18、 7%)、国内で計画されている投資の回復を受けて、金属製品(+ 21.9%)および基礎化学品(+ 13.4%)の販売にも利益をもたらします。

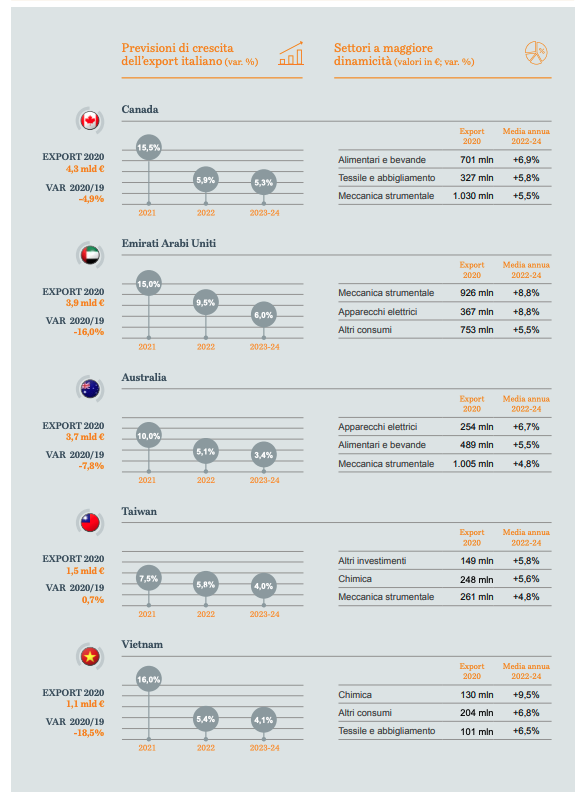

2021年に予想されるカナダへの輸出の15.5%の成長は際立っており、とりわけ機械工学(+ 19.6%)と食品および飲料(+ 11%)の2つの主要セクターの有利なダイナミクスに牽引されており、後者はすでに大部分がプラスになっています。 2020年には、この場合もCETA自由貿易協定から得られる利益により、現在数年間有効です。

ポーランドへの投資の誘致は、ワルシャワへのイタリアの輸出にもプラスの推進力を与え続け(2021年には+ 10.5%)、食料と飲料の需要を高く維持する一人当たりの富の増加(+ 11%)とその他の消費財(+ 6.5%、主に貴重)。国の急速な回復に伴い、金属、化学、ゴム、プラスチック、電化製品、機械、輸送手段(自動車だけでなく)の需要も再開します。

昨年はほぼ安定していたが、2021年のイタリアの中国への輸出は140億ユーロを超え、その後も継続する。特に化学品や金属を中心とした昨年の中間財の並外れた業績を考えると、今年予想される北京への販売の加速は、特に消費財(+ 12%、ファッションと家具のトレンドが強調されている)によって促進されます。および投資(+ 11.7%、グループ化の主要セクターに広く行き渡っている)。

一部の国でのウイルスの復活に関する最近の不明な点にもかかわらず、アジア大陸は、パンデミックの影響に最もよく対抗できた国の1つである韓国をはじめ、最初のグループに大部分が含まれ、3番目になりました。香港へのイタリアの販売の崩壊後の地域の市場(-25.6%)。イタリア製品に対する韓国の需要は2021年も引き続き活発であり、危機前の値を超え、予想される成長率11.2%のおかげで、現在有効な国とEUの間の自由貿易協定の恩恵を受け続けています。 10年。輸出の40%以上に相当する消費財は、とりわけ繊維と衣料品(+ 20.2%)のおかげで、再開(+ 16.1%)をリードします。これは、国内の売上高の5分の1を占めています。イタリアのハイファッションに対する韓国の消費者の評価。輸送手段(+ 15.4%)についても良好な見通しがあり、昨年の好結果を受けて成長を続けます。

ベトナムでは、イタリアからの輸出に期待されるダイナミクスが確認されており(2021年には+ 16%)、ドイツに次ぐヨーロッパで2番目のサプライヤーです。ハノイでは、海外売上高がベトナムのGDPの15%以上に相当する繊維・衣料セクターの再開により、繊維用の機械を製造する当社48とファッションの機械を製造する当社に重要な輸出機会が提供されます(2021年には+ 22.8%)。さらに、イタリア企業は、ベトナム政府が構想している大規模な公共投資計画(4年間で1,190億ドル)の恩恵を受けて、インフラを開発し、地域の他の経済との接続を改善することができます。

イタリアの台湾への輸出の伸びは続く(2021年には+ 7.5%)。健康ショックの効果的な管理と、国が高度に専門化されている電子製品(特に台湾が世界である半導体)に対する外国の需要のブームのおかげで、島の経済は実際にパンデミックの影響が最も少ないものの1つでした生産のリーダー)。この状況は、私たちの電化製品会社に興味深い機会を生み出しました(2020年に+ 41%、2021年に+ 6.1%)。両方の輸送手段の輸出も非常に好調であり、危機の矢面に立たされた後、2021年に急速に加速すると予想され(+ 16.7%)、機械工学の輸出(+ 9.7%)は完全に補われます。過去12か月の減少について。

比喩的に言えば、アジアと我が国の中間である中東では、アラブ首長国連邦と同様に戦略的な市場がようやく見つかりました。この市場に向けて、イタリアの輸出は今年15%増加し、主に2020年の減少を大幅に回復します。主な投資財セクター(+ 17.6%)。特に、機械工学(+ 14.8%)は、連邦を製造ハブに変えることを目的とした政府の多様化計画の恩恵を受けるでしょう。これには、「3,000億オペレーション」(約750億ユーロ相当)への例外的な資金配分と、ゾーン経済独占内でのみできるだけ早く地元企業の外国人所有を許可する最近の改革が含まれます。当社のその他の機会は、食品安全および健康セクター(生物医学および製薬)、ならびにエネルギー、石油化学、重工業などのすでに確立されたセクターへの公的投資からもたらされます。最後に、万博ドバイ要因は、消費財の売上高の回復(2021年には+ 14.4%)と農業と食品の回復(+ 18.4%)を、まだ部分的ではありますが推進します。

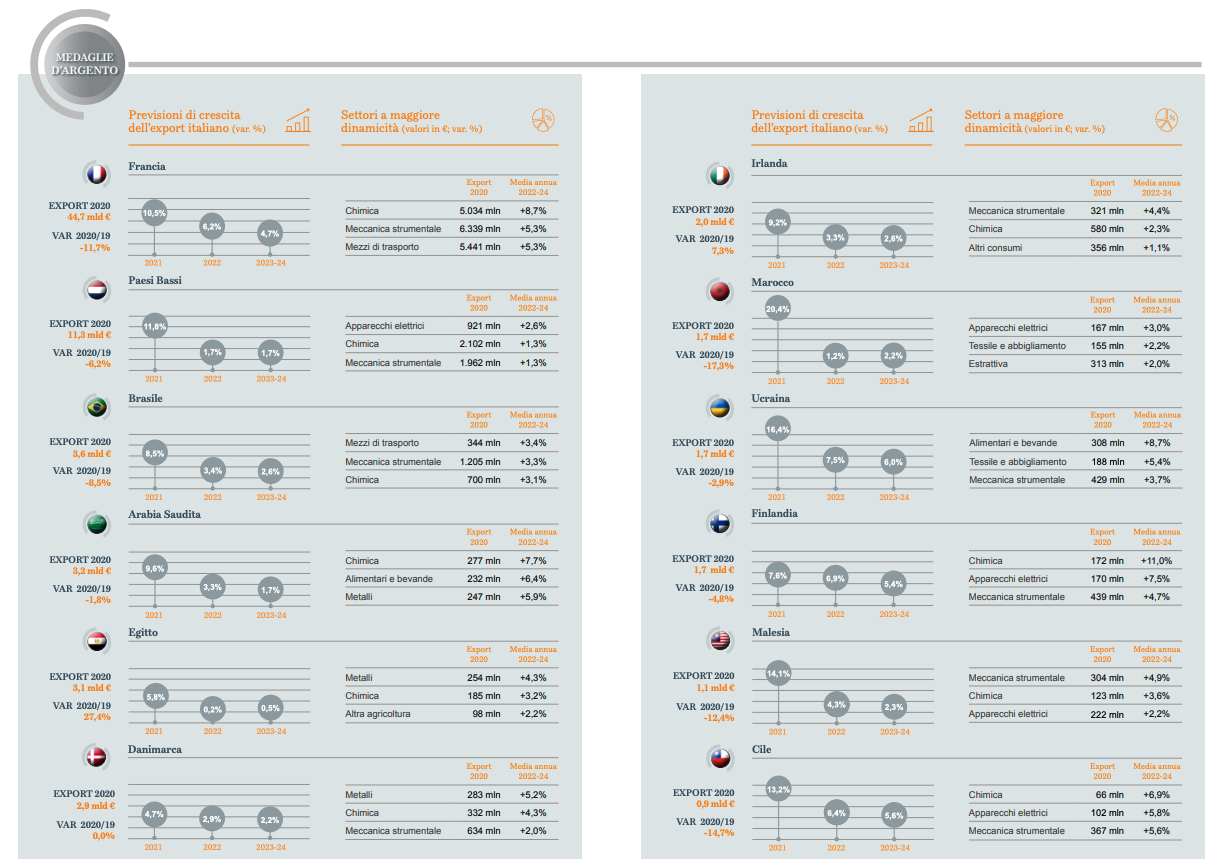

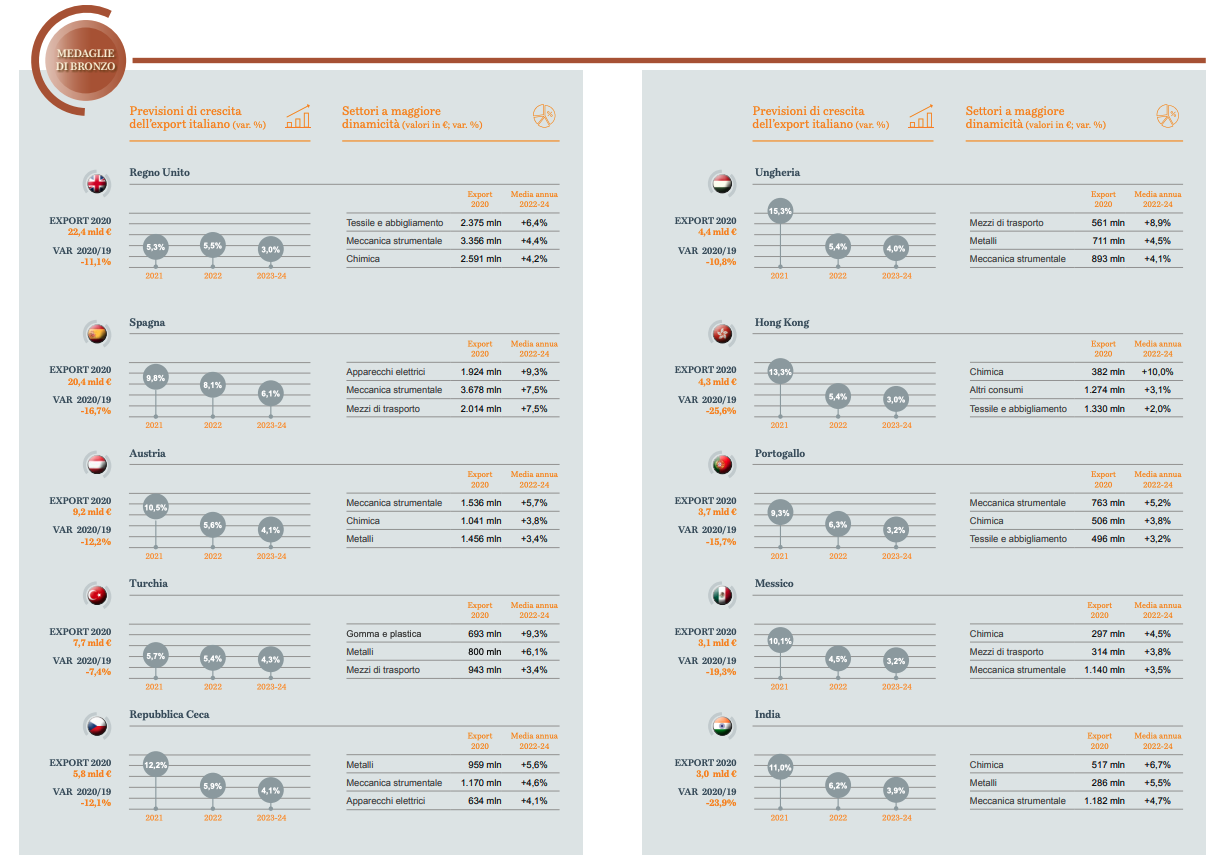

SACEの予測によると、イタリアの輸出は2021年にすでに銀メダル国に向けて危機前のレベルに大幅に戻りますが、その後数年間は最初のグループの市場よりもダイナミックな動きが続きます。このグループには、第2の目的地市場であるフランスが含まれます。フランスでは、2021年にほぼ完全に回復し、その後の数年間は、資本財、特に輸送手段、および化学薬品などの中間体の輸出によって好業績が見込まれます。(+ 8.2%)、ゴムおよびプラスチック(+ 17.1%)および金属製品(+ 16.8%)。実際、これらのセクターは、完全に自動化されたメトロを含む350億ユーロ相当の既存のヨーロッパ最大のインフラ計画である「グランパリエクスプレス」プロジェクトを含む、自動車および建設セクターの内需の力強い回復によって推進されます。パリ周辺の路線で、シャルル・ド・ゴール空港やオルリー空港など、郊外と中心部の間のより効率的な接続を提供します。

資本財もオランダでの販売の原動力となり、機械工学の重要な役割を果たします(2021年には+ 15.2%)。昨年と同様に、化学物質の輸出のダイナミクスは引き続きプラスであり、Sace分類には、国内の主要なイタリアの輸出部門である医薬品も含まれます。全体として、いわゆる「ロッテルダム効果」のおかげで、国内での当社の商品の売上高の伸びは、今年は+ 11.8%になります。

イタリアの銀メダルへの輸出の傾向は、原材料の価格を含むさまざまな要因に関連しています。石油価格の漸進的な上昇は、主要な生産国への輸出に、少なくとも短中期的にはプラスの影響を与えて、大規模な国際石油・ガスプロジェクトの上流および下流の活動に新たな命を吹き込みました。長期的には、後者の成長見通しは、いずれにせよ、持続可能性と非化石エネルギー源への移行という差し迫ったニーズに対処する能力に関連するでしょう。 Made in Italy製品の輸出のもう一つの成長要因は、パンデミックに先立つ成長計画と複数年の投資の実施、または製造業の経済の多様化と近代化の政策に関係するでしょう。

ラテンアメリカの主要経済国の中で、昨年の輸出の減少が1つの数字に限定されたのはブラジルだけです。投資資産のパフォーマンスのおかげで、回復は2021年にほぼ完了します。機械工学(+ 10.2%)、輸送手段(+ 19.3%、特に自動車)、および電化製品は、実際、私たちのビジネスに最大の機会を提供します。化学物質の見通しは、近年、シールド上で再び前向きであり、とりわけ医薬品のおかげで、そして2020年にも数少ない前向きなセクターの中にあります。

サウジアラビアでは、今年の売上高が大幅に増加し(+ 9.6%)、化学品と金属の見通しが良く、これらを合わせると5億ユーロ近くの商品に相当し、輸出も順調に伸びると見込まれます。特に金属は、王子が望んでいた2つの巨大な多様化プログラム「Vision2030」と「Shareek」の中心であるインフラストラクチャと建設によって推進されます。これらに加えて、「E-Health Strategy」イニシアチブの一環としてのヘルスケアの民営化および近代化計画があります。これは、ヘルスケア施設および設備に年間約180億ユーロの投資を提供し、イタリア企業に大きなチャンスをもたらします。

2020年にも大幅にプラスの傾向を示した数少ない目的地(+ 27.4%)の中で、エジプトは比較的速いペースでイタリアに商品を要求し続けます。 2021年の予測は、機械工学の需要(+ 10.5%)の恩恵を受けます。たとえば、高速および都市と地下の両方の鉄道網の近代化に言及します。

石油価格は、電子製品の外需の原動力とともに、前の完全な回復を2022年まで待つ必要があるとしても、マレーシアへのイタリアの輸出の成長を後押しします(2021年には+ 14.1%)。危機的価値。伝染曲線の悪化によって下振れリスクが続いており、これにより政府は春の終わりに新たな規制を課すようになりましたが、Made in Italyの商品の国境を越えた販売は、特にマレーシアの資本財の需要に頼ることができます。機械工学(+ 19%)と電気機器(+ 12.6%)は、マレーシアの先進的な製造業の継続的な発展に機能し、発展途上の地域と発展途上の地域の間のギャップを埋めるために設計された5つの経済回廊の創設に支えられています。 。

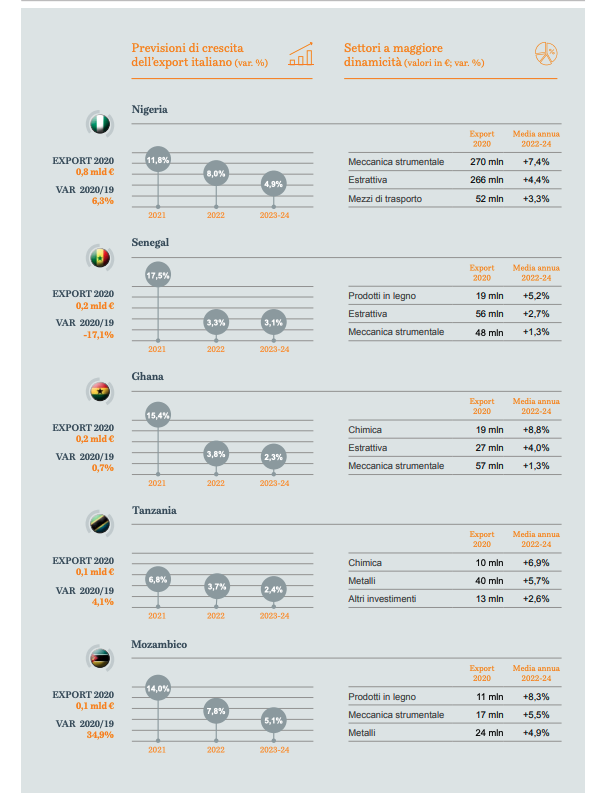

ポジティブなシグナルは、サハラ以南のアフリカにおけるイタリア製品の2番目のアウトレットであるナイジェリアからも来ています。ナイジェリアでは、2021年の輸出が再びポジティブな兆候(+ 11.8%)を維持します。機械工学は、エネルギーサプライチェーン全体の困難に関連した昨年の著しい減少の後、部分的に回復すると予想され(+ 18%)、これもOPEC +での石油生産の削減と関連投資の減速に貢献しました。採掘部門は、主に精製製品の分野で成長(+ 5.3%)を確認しましたが、これはここ数年前向きです。

政治的変化の段階に苦しんでいるチリは、経済の高いダイナミズムを示しており、イタリアからの輸入は、2019年の歴史的記録からそう遠くない今年、+ 13.2%をマークします。リバウンドは、最初に資本財によって主導されます。資本財は、いずれにせよ重要な基本効果に苦しみ、政治的不確実性によって部分的に影響を受けます。 Made in Italyの「3As」の回復は、消費者刺激策とすでに危機前の状況にある労働市場のおかげで活発です(家具+ 20.1%、衣料品+ 18%、食品+ 11.7%)。

エネルギー部門へのすでに数年間進行中の巨額の投資は、モロッコでのイタリア製品の需要に有利に働きます(2021年には+ 20.4%)。実際、この国は依然として化石燃料の輸入に大きく依存していますが、その領土の特性を利用して、再生可能エネルギー源に焦点を当てることを決定しました。政府の目標は、2030年までに再生可能エネルギーの設備容量の50%(現在はほぼ40%)を超えることであり、それを達成するために、主に太陽光発電(主なものの中で、ウアルザザテの太陽光発電所)だけでなく、いくつかのプログラムが開始されました。水力発電および風力タービン。このタイプのプロジェクトで機能する計装士および電化製品の製品は、2021年に国への輸出に前向きな動きを記録します。

セネガルは依然としてイタリア製品の小さな市場を代表していますが、サハラ以南の地域への輸出に大きな可能性を示し続けます。計装士(+ 19.2%)と洗練された力学(+ 13%)は、2021年のリバウンドを促進し、公共投資プログラム、とりわけ民間イニシアチブの刺激に焦点を当てた第2段階に達した「PlanSénégalÉmergent」によって部分的にサポートされます。産業とデジタルの変革を加速するために、社会的および健康保護ネットワークの強化を強調する「Pland'actionsprioritiairesajustéetaccéléré」に照らして改訂されました。開発プログラムはガーナの経済成長の中心でもあり、イタリアはますます商取引を強化しており、輸出は2020年まで無傷でほぼ生き残っています。イタリアが関与するさまざまなインフラストラクチャプロジェクトは、アクティブなSMEのコンステレーションにもプラスの影響を及ぼします。下請け業者として-彼らは2021年に私たちの輸出の原動力として機能します(+ 15.4%)。

政府は、「Covid-19企業支援の緩和と活性化」計画で、海外からの消費財に関連する食品依存と製造を緩和することを目指しており、「国家輸出開発戦略」では、非伝統的な輸出を大幅に増やすことを目指しています。 、主に農業および魚の分野で。これらの改革は、ガーナを西アフリカの主要な貿易ハブにするために、アフリカ自由貿易地域の発効による大陸内貿易円滑化のメリットを活用しようとしています。これにより、機械(2021年には+ 20.0%)と金属(+ 15.4%)の輸出にいくつかの機会がもたらされ、これも国のインフラ開発を支援します。

銅メダルを獲得した国では、2021年の輸出は危機前の値をまだ回復しておらず、より広い期間にわたって前向きな成長見通しを維持し続けています。これらの国々のMadein Italy商品の需要の弱いダイナミクスは、パンデミックの強い(そしてCovid-19ウイルスの「デルタバリアント」の到着のおかげでまだ克服されていない)健康への影響を軽視する場合がありますそして、その経済的影響、例えば、観光などの主要セクターでは、参照市場の既存の未解決の経済的または政治的脆弱性の影響を受けます。そうでなければ、さらに他の場合には、主要な経済商業パートナーによって行使されたプルは、危機前の経済力学のより迅速な回復を促進する可能性があります。

コビッドの第2波の爆発と暴力は、その最も攻撃的な変種で、4月と5月にインドの経済回復を部分的に遅らせ、インドへのイタリアの輸出にも影響を及ぼしました。今年(2020年の-23.9%以降)では、危機前のレベルに戻るまでにはまだ時間がかかります。国の低い輸出職業と国内市場の規模を考えると、デリーの経済回復は国内需要の進化に大きく依存し、それはワクチン接種キャンペーンの進捗と公共支出の貢献と密接に関連しています49。 。この点で、「国家インフラパイプライン」で想定されている投資の進展は特に重要であり、これは必然的に、総売上高の50%以上を占めるイタリアの資本財の輸出の回復に影響を及ぼします。 2021年は12%成長します(2020年には-25.2%)。

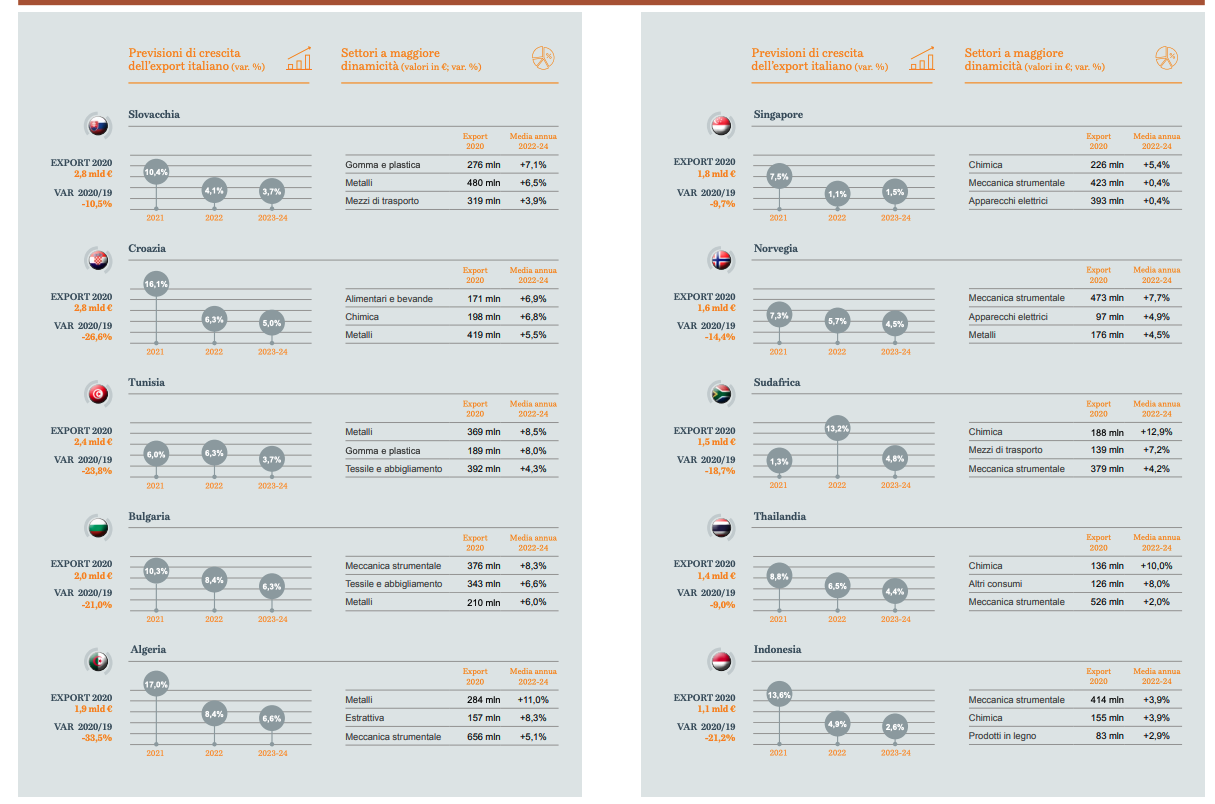

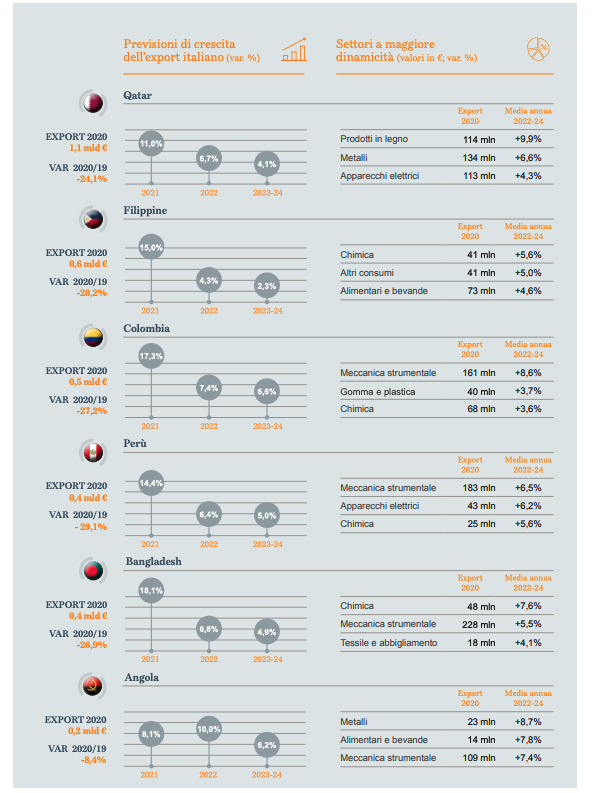

ペルーは、Covid-19から世界で最も死亡率の高い国であり、ダイナミックな経済の欠点を明らかにしましたが、最近の政権交代で証明されているように、多くの未解決の問題があります。進行中の景気回復は急速ですが、2021年に予想される+ 14.4%と2022年に予想される+ 6.4%が崩壊を部分的に埋めるだけであることを考えると、輸出が危機前のレベルに達するには時間がかかります。イタリアのほぼ3分の1 2020年の売上高。回復は、国の主要な生産部門の再活性化に役立つ中間製品から始まります。金属は+ 10%、ゴムとプラスチックは+ 11.4%、化学は+ 5.6%です。アンデス経済との優れた補完性を特徴とするイタリアの計装士が、2022年の前半までに危機の間に失われたすべての地盤を回復するとしても、投資財の回復は遅い。

トルコは、2020年に77億ユーロの輸出を行う、MENA地域のイタリア製品の主要な仕向地市場であり続けていますが、Made in Italyは、金融の変動に関連する国の困難の影響を受けており、現地通貨に下落圧力がかかり、下落して輸入を行っています。もっと高い。中間財(総輸出の30%以上に相当)の販売が最も苦しみました。特に抽出製品は、2021年の回復では2020年の-56.9%を補うには不十分です。代わりに、金属および程度は少ないが投資財の売上高の伸び(2021年から22年の平均で2〜3%)。全体として、2021年のイタリアの売上予測の5.7%の成長は、Covid以前の値の部分的な回復のみを可能にしますが、そのダイナミクスは、国が今後数か月で実施する金融政策の期間と商品の輸入需要への影響によって。

アンゴラでも、パンデミックの既存の経済的困難により、国境を越えた販売が引き続き制限されます。 2016年以降の不況-パンデミックの到来に関連した既存のプラントの維持のための運営費の中断に加えて、油田の漸進的な枯渇とそれに関連する探査活動への投資の停止のために-国農産食品、鉱業、観光、魚の各セクターに投資することにより、経済の多様化を目指しています。たとえば、「国家開発計画2018-22」の一環として、農業食品と製造業は「PRODESI」計画(内製、輸出の多様化、輸入代替)。したがって、イタリアの輸出の半分以上を占める機械は成長すると予想され(2021年には+ 12.6%)、ルアンダへの商品の輸出は全体的に好調な傾向にあります。

サハラ以南の地域で最初のターゲット市場である南アフリカは、健康(大陸で最初のCovid-19症例数)と経済の両方の面でパンデミックの影響を受けており、活動が再開されました。予防接種キャンペーンの遅さに、再開と新しい制限によって中断され続けています。イタリアからの商品の輸出のダイナミクスは、南アフリカではGDPの10%弱を占め、ベルペーゼから輸入された機械、金属、精製製品の重要な部分のアウトレットセクターを代表する鉱業セクターの困難の影響を受けました。 。。原材料の好循環は、徐々にではありますが、機械工学の需要を支えます(2021年には+ 5%)。南アフリカへの賭けは、エネルギー転換に機能する金属の抽出に投資し、マンガンの膨大な供給(電池の生産に必要)を活用し、石炭とプラチナの輸出から徐々に解放することです(主に内燃機関の触媒コンバーター)。これは、土木機械から現在の安定装置まで、さまざまなセクターで事業を行っているイタリア企業にとっての機会につながる可能性があり、今後数年間の輸出は全体的にプラスの傾向にあります。

危機前の期間にGDPの約20%を占めていた観光セクターへのパンデミックの影響はタイに影響を与えました:バンコク当局は2021年に国内で70万人の観光客しか受け入れないと予想しています(2019年には4900万人以上でした) 。これはイタリアの輸出にも反映されており、今年の8.8%の成長予測にもかかわらず、2022年までに危機前の水準を回復することができます。 2021年の%)、これは国で販売された価値の半分以上の価値があり、約330億ドルに相当する2020-27年の期間の実質的な公共投資計画に由来する需要の増加から利益を得るでしょう。

ラテンアメリカでは、メキシコはこれまでのように国内消費だけでなく、隣接する米国の予想よりも速い成長に由来する波及効果に焦点を当てて、この傾向を逆転させようとします。過去2年間でほぼ3分の1に縮小した当社の輸出は、今年は+ 10.1%増加することでプラスの影響を受けるでしょう。メキシコ経済のような多様化した経済の再開は、中間財、特にゴムとプラスチック(2021年に+ 13.2%)と金属(+ 10.8%)のイタリアの輸出に利益をもたらすでしょう。農産物販売の見通しも良好(+ 11.9%)であり、家計支出の削減にもかかわらず、2020年にはすでに最も回復力のあるものの1つです。最後に重要なのは、2020年末に極限で合意に達したにもかかわらず、欧州連合からの離脱に起因する影響を被る英国の特有の状況です。イタリアの輸出も影響を受けます。回復することはできません。2023年以前の危機前のレベル。最も影響を受けたセクターは、ほぼ15%崩壊し、2021年には半分も回復できない計器力学のセクターと輸送手段です(- 2020年に21.6%、2021年に+ 10.6%);これらの困難の影響を受けなかった唯一のセクターは食品セクターであり、2020年もプラスを維持し、2021年とその後の2年間(それぞれ+ 2.2%と+ 3.1%)に含まれているものの、成長を続けます。

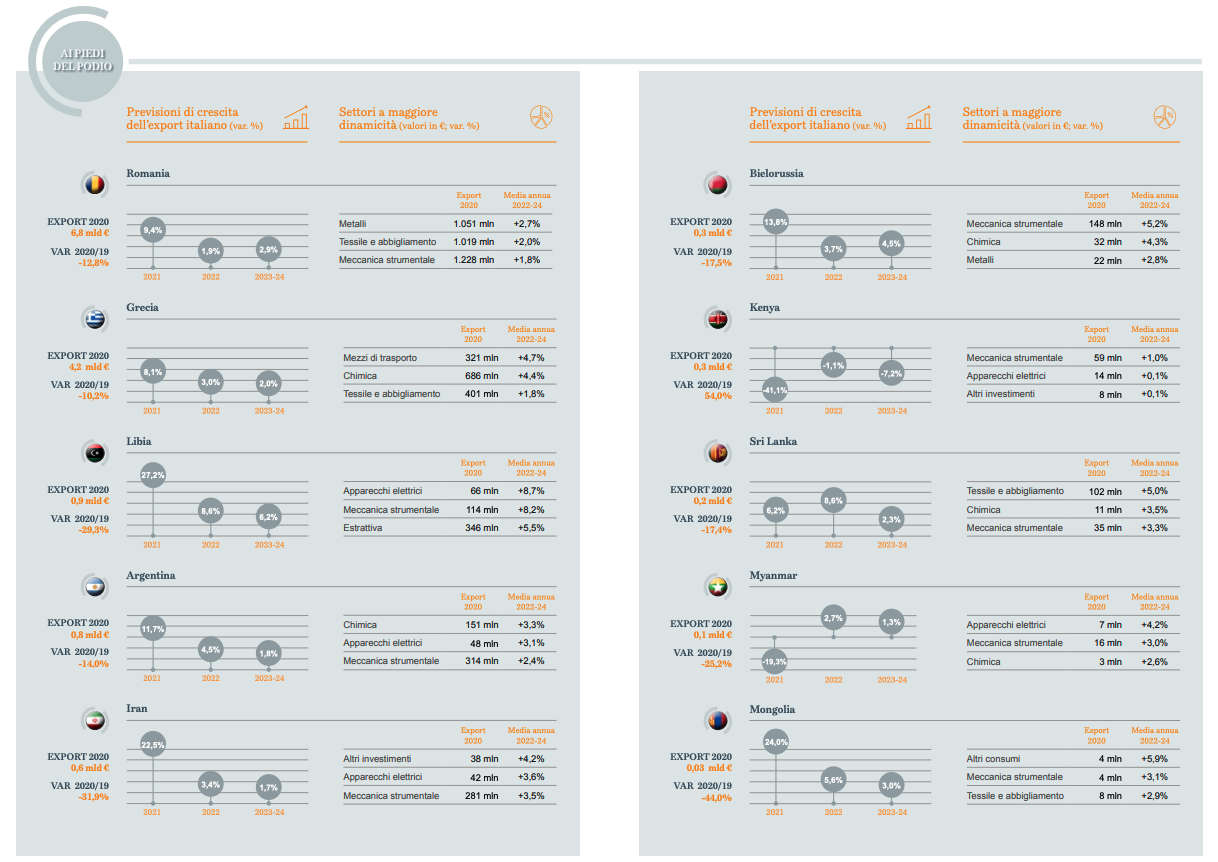

表彰台のふもとにある4番目のグループには、イタリアの輸出がその年の間に危機前のレベルに回復せず、同様にその後の数年間は限られた成長率を記録する市場が含まれます。場合によっては、当社にとってのこれらの困難は、持続的に脆弱な経済的および財政的状況、不確実な政治制度的構造、ならびに国際的な制裁の枠組みに関連する商業的制限の存在に言及しているため、構造的なままです。他のケースでは、潜在力を下回るダイナミクスがイタリアの輸出業者の統合市場でも見られますが、健康上の緊急事態の影響と成長を復活させるための措置の難しさが混ざり合って、イタリアの商品の需要が落ち込んでいます。

たとえばルーマニアでは、政治と統治の枠組みの重要性が国民経済の可能性を制限し、輸出にも影響を及ぼしています。 15番目の目的地市場であるこの国での売上は、長年の成長によるものです。昨年の力強い縮小にもかかわらず、2021年は前向きに終了しますが、危機前の値からはほど遠いものです。回復の観点からの基本は、2020年の-7.5%を満たすために必要なものをはるかに超えて、15.3%の成長が見込まれる計装士です。

2018年以来続いているアルゼンチンの現在の経済危機は、パンデミックによってさらに悪化しています。パリクラブへの支払いの延期、そしておそらく国際通貨基金への支払いの延期のおかげで、政府は「時間を買う」ことを試みています。農産物の好循環と基本効果のおかげで、輸出の回復は緩やかになるでしょうが、過去3年間で崩壊は約50%でした。建設と製造の周期的な回復は、中間財のイタリアの輸出を促進するでしょう(+ 10.7%)。一方、当然のことながら遅いのは、長年の経済危機と非常に不利な為替レートによって曲がった国への消費財、とりわけ投資財の輸出の回復です。食品および飲料の予想売上高は、2020年にも成長する数少ないセクターの中で、引き続きプラス(+ 18.4%)になります。

2020年のケニアへのイタリアの輸出の並外れたダイナミクス(+ 54%)は、完全に航空機の供給に起因しているため、即興である。憲法改正の停滞と経済成長を急激に混乱させたパンデミックの間で、国は財政赤字を賄い、困難な財政再建を実行するために必要な信頼を得るために国際通貨基金の支援を利用しています。利用可能な限られた資源と債務の持続可能性を維持するという目的により、経営幹部は、2021年の初めにすでにパンデミックショックを吸収するために導入された経済刺激策のほとんどを取り消すことになりました。これは2021年にイタリアの輸出に反映され、2020年のピークだけでなく、危機の前の年の値まで低下し、その後の年にはさらに減少します。個々のセクターの中で、機械工学の限られたリバウンドは2020年の減少を相殺するのに十分ではありませんが、大規模なインフラプロジェクトにイタリア企業が存在しないことは中期的に抑制されたダイナミクスを決定します。 I prodotti chimici (tra cui fertilizzanti e farmaci), terzo comparto di export, beneficeranno di una minore concorrenza dei prodotti indiani, ma tale fattore potrebbe non essere sufficiente a incrementare stabilmente la quota di mercato del Made in Italy.

これは、Sat, 18 Sep 2021 07:15:51 +0000 の https://www.startmag.it/economia/ecco-gli-stati-dove-le-industrie-italiane-esporteranno-di-piu-report-sace/ で Start Magazine に公開された記事の自動翻訳です。