インフレは止まらないけど、どれだけ怖いの? マネーファームの定量アナリスト、ジョルジオ・ブロッジ氏による分析

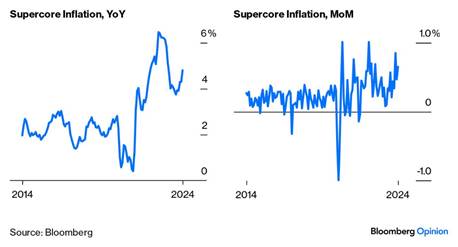

先週発表された3月の米国消費者物価指数(CPI)統計が、わずかではあるものの予想外の上昇を見せたことを受けて、市場ではインフレに対する懸念が再び高まっている。全体的なインフレ率が目標の2%を上回っているだけでなく、FRBが好む指標(スーパーコアなど)や異常値を「除去した」指標も上向きを示しているようだ。

市場は先週水曜日のデータに否定的な反応を示し、S&P 500指数はほぼ1%の地合いを維持した一方、11月以来初めて金利面では10年債利回りが大幅に値上がりした。米国債は再び4.5%を超えた。

スーパーコアの「オフコース」

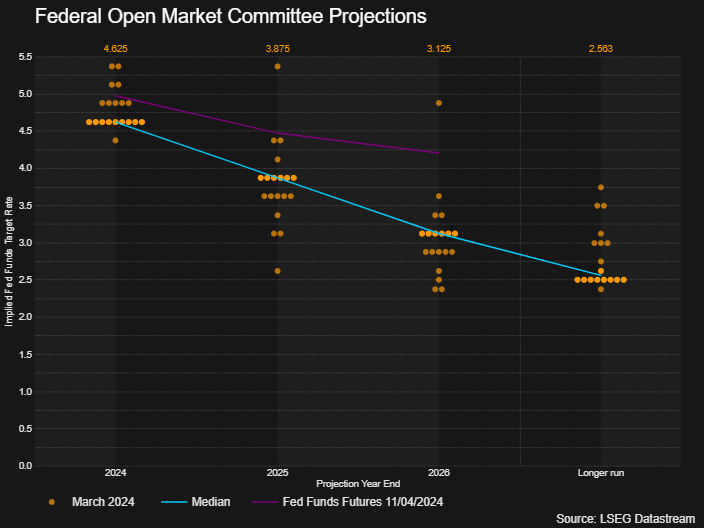

これまでのところ、市場がFRBによる利下げを織り込んでいるのは現在から12月末までの間に2回だけであるが、年初時点では7回の利下げが予想されていた。ドットプロットから明らかなように、予想はFRB自身の予想を下回っている(金利の軌道に関するさまざまなメンバーの予測を要約するために連邦準備制度が四半期ごとに発表するドットグラフ(以下を参照)。

しかし、初期の反応にもかかわらず、すでに4月11日木曜日には市場は回復しており、S&P500自体は依然として1か月前の水準を約1%上回っており、さらには先週初日の水準を上回っています。

メッセージは明らかだ。経済と企業のファンダメンタルズはインフレ懸念を相殺するのに十分な強さを持っており、先週始まった決算シーズンで明るい見通しが示されれば、この傾向は続くだろう。

先週は欧州中央銀行の出番でもあり、木曜日の会合では再び慎重な姿勢を示し、基準金利を5回連続で据え置いた。クリスティーヌ・ラガルド氏は、最初の明るい兆候にもかかわらず、インフレとの戦いが勝利したと宣言するのはまだ時期尚早だが、データが肯定的であることが確認されれば、最初の利下げは6月までに実現する可能性があると繰り返した。

市場はそれに賭けているが、欧州レベルのマクロ的な状況では、周辺リスクや財政リスクを背景に、失業率を差し引いても依然として厳しい状況にある。

ECBが誤った方向に進んでいる可能性は存在しており、特に地中海諸国において経済が予想を上回らなくなった場合、スプレッド拡大のリスクが勢いよく戻ってくる可能性がある。たとえ政府によるものであっても単債発行にリスクを過度に集中させないようにすること、そしてその代わりに十分に分散されたアプローチを支持することを推奨している。

これは、Sat, 27 Apr 2024 05:32:17 +0000 の https://www.startmag.it/economia/paura-inflazione-mercati/ で Start Magazine に公開された記事の自動翻訳です。