中国のセメント、鉄鋼、石油化学産業は、ヨーロッパの総排出量よりも多くを生み出しています。以下のためのエンツォディジュリオの解析エネルギー・マガジン

中国のカーボンニュートラルへのIEAエネルギーセクターロードマップの新しいレポートを構成する無数のデータの中に、気候に対する中国の問題の巨大さを私たちに理解させるものが他にありません:中国のセメントと鉄鋼は生成しますヨーロッパの総排出量よりも多い。

この比較は、中国がなければ他の国々 、そもそもヨーロッパからの努力が無駄であることを私たちに理解させるのに十分です。したがって、IEAがこの新しい研究(国の気候ニュートラルの軌跡に関するシリーズの最初のもの)をドラゴンに捧げたことは良いことです。

中国のセメントおよび鉄鋼産業は、ヨーロッパの総排出量を超える排出量を生み出しています

IEA報告書の304ページの不謹慎な要約は次のようになります:「それは難しいが、それはできる」。結局のところ、過去2年間のIEAと世界中の政策立案者のマントラであるというフレーズは、最終的にはesprit du tempsが悲観論よりも楽観的で、間違っていることを好むという嫌悪感に触発されて以来です。そして正しいこと」。

アインシュタインから回収して最近復活させたムスクのせいにすることはできません。私たちが直面しているのがエベレストの倍増であっても、それを信じて一生懸命働かなければなりません。それでも、その年が実際に何であるかを理解するために、数字の少し内側を見る必要があります。

IEAレポートは、次の2つのシナリオを提案しています。

-2020年に中国が発表した目標を反映し、2030年までに排出量のピークを予測し、2060年までにゼロを予測する発表済み誓約シナリオ(APS)。

-さらに高速な移行を想定した加速移行シナリオ(ATS)。

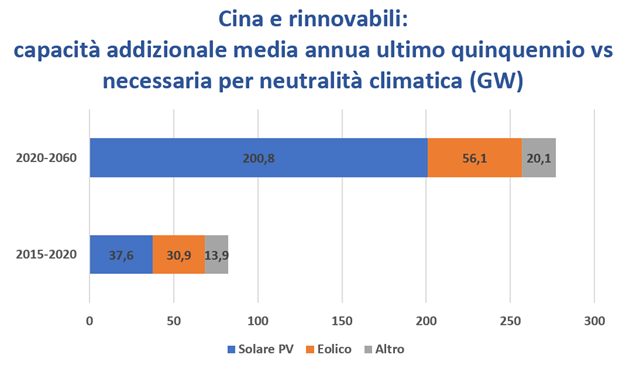

ODAに焦点を当て、中国の存在と存在の必要性の統合を模索する中で、おそらく最も重要なデータは、2015年から2020年の期間の再生可能エネルギーの成長と4つの気候中立性に必要なデータを比較したものです。 2020年から2060年までの数十年。

年間平均82から277の追加GW、再生可能エネルギーのペースの必要な変更

この比較は、IEAのエネルギー技術政策部門の責任者であるTimurGülが報告書の世界的な直接発表で示したグラフに要約されていますが、不思議なことに、この巻の300ページ以上には存在していません。再構築し、以下に示します。

必要なステップ変更は肉眼で確認できます。全体として、過去5年間の82の追加の年間平均GWから将来の277に移行することが問題です。つまり、将来の追加容量は過去の3.4倍にならなければならず、目立ちます。

この種の比較は、事業の実現可能性について多くの疑問を提起しますが、予測される期間(40年)が非常に長く、今日は法外に見えるものが明日達成可能であることが非常によくわかるかもしれないことも事実です。

平均年間成長率を見ると、事業はそれほど難しくないようです

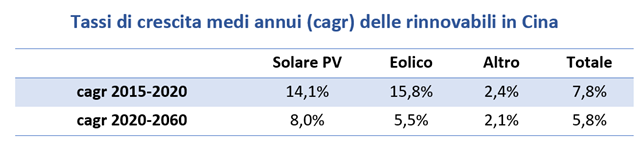

再生可能エネルギーからの発電コストの圧倒的な崩壊は、時には、最もありそうもないシナリオでさえ実現できる方法を証明しています。一方、これらの数値を読み取るための別の観点があり、それはもはや絶対値ではなく、平均年間成長率(cagr)を参照するものです。次の表にそれらを報告します。

この場合、比較では前の画像とは逆の画像が返され、将来の年間平均成長率は過去よりも大幅に低くなります。

直感的な説明は、累積容量(GW)の全体的なレベルが年々増加するにつれて、同じ年間の追加成長の重みが少なくなるため、成長率が低くなるということです。

同じ現象を読む際にこの種の斜視に直面して、私たちはどちらかの解釈を選ぶことができ、その結果、悲観主義者または楽観主義者の仲間入りをすることができます。

同じ現象、異なるレンズ:しかし、本質的に、何かが本当に変わるのでしょうか?

たとえば、ソーラーについて言えば、容量が約300 GWのときに年間14%の成長を達成することは、総容量が6または7,000 GWのときに14%を達成するよりもはるかに簡単であることは否定できません。しかし、将来の容量が8%増加するのはどうでしょうか。過去に達成された、14%を超える価値があるのでしょうか。私たちは不確実性の領域にいます。私たちが想像できる統計的検定を超えて、シナリオは非常に長いため、最終的には、現象の解釈は主観的なままです。したがって、各読者は自分の答えを見つけることができます。

考えられる意見を形成するための有用な情報は、それが何であれ、投資に関連するデータの分析から得られます。中国の再生可能エネルギーを後押しするためにいくら費やす必要があるのでしょうか。

IEAの推計によると、需要と供給の面で全体として、2030年には6400億ドル、つまり過去5年間の平均の10%以上を投資する必要があります。そして、その後、2060年にその金額は9000億ドルに上昇するでしょう。

再生可能エネルギーだけでなく、気候の中立性も阻害要因から化石に移行します

庁は、これらの支払いは明らかに挑戦的であり、中国にとって完全に実行可能であると考えているため、現在のGDPの2.5%から2030年には1.6%、2060年には1.1%になります。したがって、IEAは次のように述べています。お金はそこにあり、必要な飛躍はそれほど劇的ではありません。したがって、レポートの特定の根底にある楽観主義。

もちろん、多くはグリーンセクターを刺激しなければならない投資の流れだけでなく、炭素セクターを抑制しなければならない阻害要因にも依存します。これに関して、報告書はかなり一般的です。それは、炭素価格政策を採用することの妥当性に関する一般的な言及を超えていません。これは触れられないキーのようです。

今日、中国のETS(国のエネルギー部門の排出量の約40%をカバーする世界最大の市場)では、1トンのCO 2のコストは約7ドル、つまりヨーロッパの価格の10分の1です。

ヨーロッパでのCO 2のコスト1/10ということ:中国炭素価格はタブーのようなものです

これは、カバー45億CO 2のトンが、時間をかけて運命づけられて、このような石油化学、鉄鋼、紙、国内航空(総排出量の追加の35%)などの分野の排出量をカバーするために拡大することを市場です。

しかし、現時点では、この巨大な市場でのCO 2の価格は低迷しており、化石燃料に対する意欲を削ぐ兆候をまだ伝えることができていません。言い換えれば、一般的な用語を除いて、炭素価格の重要な問題が扱われていないため、IEAレポートから一部が欠落しているように見えます。

そして、この問題が非常に重要であるということは、パリエージェンシーが2050年までに今や有名なレポートネットゼロでそれに特定のスペースを捧げたという事実によって強調されています。両方の金持ちのためのCO 2のための価格、新興国や途上国の。

IEAレポートには投資の推進がありますが、炭素価格のブレーキが欠けています

したがって、IEAレポートには、炭素価格の押し上げ(投資)がありますが、ブレーキはありません。そして、トランジションカーは上り坂になり、ブレーキがなければ化石経済に固有の重力がそれを過去に戻すので、ブレーキが必要です。

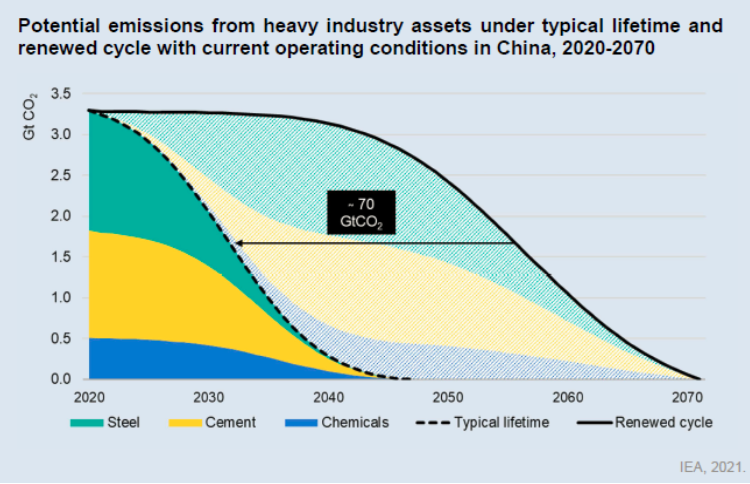

そして今日の国は文字通り克服されるべきであるが常にそこにある過去と生まれなければならない未来の間で準備ができています。パリ庁は、鉄鋼、セメント、石油化学の3つの産業のライフサイクルを示す単一のグラフによって、この状況を非常によく説明しています。

これらは、3つの非常に大規模で炭素集約型セクタで-中国は世界の鉄鋼やセメントの半分を生産- 、さらなるサイクルのために生き続けた場合、大気中にCO 2の億約70トンを放出することになります。これは、中国(そして世界の他の国々)が手に入れることができない量の炭素です。

炭素価格の障壁なしにその起源を妨げることは可能ですか?

この質問は、ヨーロッパや米国と同様に中国にも当てはまります。これらの3つの経済は、カーボンニュートラルの達成に取り組んでいますが、それらはすべて、落下のリスクがある新しい化石サイクルの絶壁の前に立っているかのようです。

化石技術に基づく新しいライフサイクルに内在する炭素含有量を大気中に放出してはならないというだけでは不十分です。目的には自己実現の賜物はありません。むしろ、新たなサイクルが始まらない条件を整える必要があり、グリーン投資だけでは問題を解決できない。

ヨーロッパ、アメリカ、そして程度は少ないが中国でルールを決定するのは市場であるため、化石モデルの再現に向けて容赦なく押し進める動物の精霊を妨げるブレーキを作成する必要があります。

ヨーロッパはまた、炭素価格についてもっと多くのことをする必要があります

このブレーキは炭素価格ですが、中国に捧げられたIEAレポートと、ガス価格の上昇によって引き起こされたインフレ圧力を鎮めるためにヨーロッパで活性化された最近の政府介入の両方は、この非常に厄介な問題に直面する力がまだないことを示しています仕事。

今日80%が化石であるエネルギーは、世界経済の体を灌漑します。その流れを妨げるには、これまでに行われたことがないことを考えると、勇気と無謀さと技術的知識の混合が必要です。現時点では、これらの3つの資質は豊富ではないようです。

じゃあ何をすればいいの?もちろん、環境基準の道は常に残っており、排出量の制限は、場合によっては実際の禁止になる可能性があります。欧州連合が2035年に自動車からの炭素排出量のレベルをゼロに下げると推測するとき、それが実際の禁止になるまで、それは実際に環境基準の概念を極端に取っています。

そして、このようにして、炭素価格のブレーキは、元の古い炭素ライフサイクルへの投資と製品の流れを妨げる禁止のダムに置き換えられます。したがって、化石サイクルの張り出しが回避され、明らかに、すべてが炭素価格よりも簡単な操作で達成されました。

(Energy Magazineに掲載された記事からの抜粋)

これは、Sun, 24 Oct 2021 06:37:57 +0000 の https://www.startmag.it/energia/cina-acciaio-cemento-emissioni/ で Start Magazine に公開された記事の自動翻訳です。