誰がリスクを冒し、Evergrande事件がどのように解決されるか。 MoneyfarmポートフォリオマネージャーのRobertoRossignoliによる分析。

ドラゴンブームの頂点で爆発した中国の不動産会社、エバーグランデにとって、今週の金融市場は少し混乱している。

彼女は非常に大きく、多額の借金を抱えており(ニュースによると約3,000億ドル)、サッカーチームを所有しています。これは、彼女の投資アプローチと、今日彼女が厄介な財政状態にある理由について確かに示唆しています。

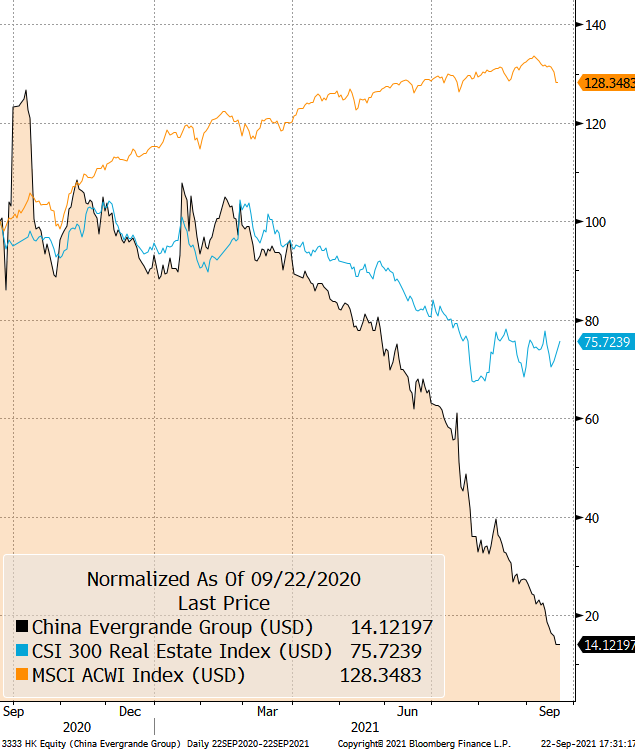

同社はいくつかのキャッシュフローの問題を抱えており、少なくとも一部の債務については破産している可能性があります。これは、流動性危機をもたらした企業の管理ミスの典型的なケースです。昨年の市場年度には、同社は大きな利益を上げていました。さて、ローンへの過度の頼り、いくつかの間違った投資、そしてパンデミックの影響のおかげで、巨人はその負債の一部を返済するのが困難になる可能性があり、これは流動性の欠如のために会社を破産させるでしょう。

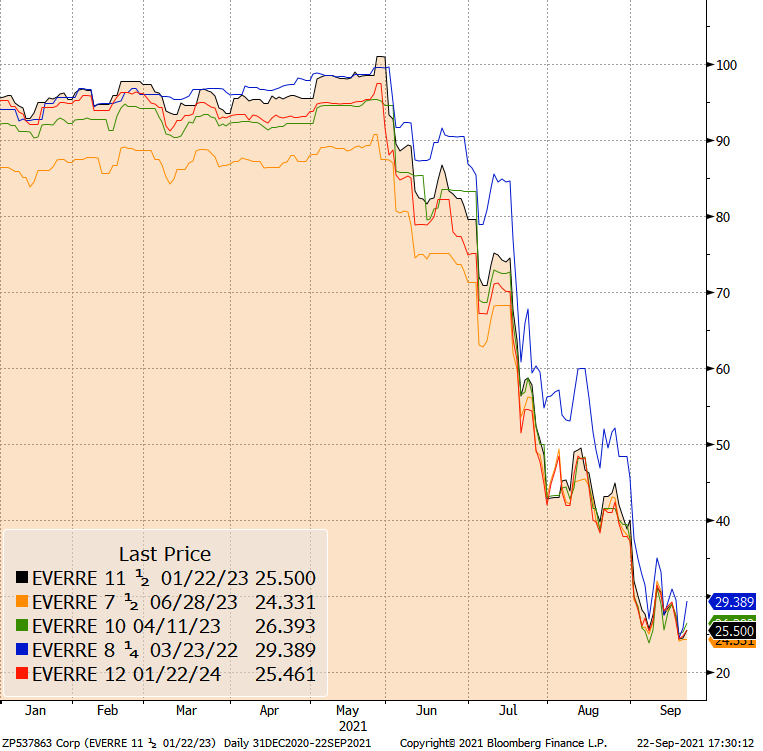

その後、個人や金融会社への無秩序な債務証券の発行によって物語は味わわれます。その一部は、クレジットの返済を期待するために並んでいなければならないリスクのあるサプライヤーや一般市民にもトリミングされています。会社の債券はすでに古紙と見なされており、1ドルあたり20セントに近い金額で取引されています。これは、実質的にデフォルトの会社の価値です。

要するに、中国資本主義の構造的悪徳の多くはこの物語で出会うようです:

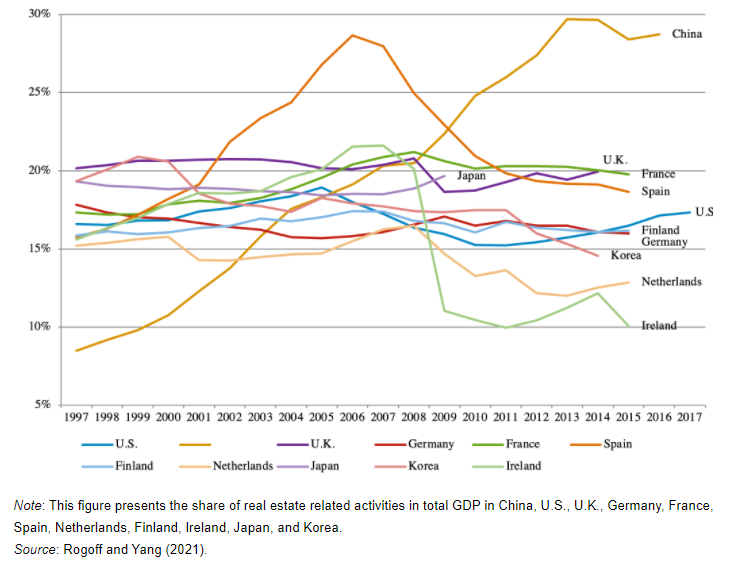

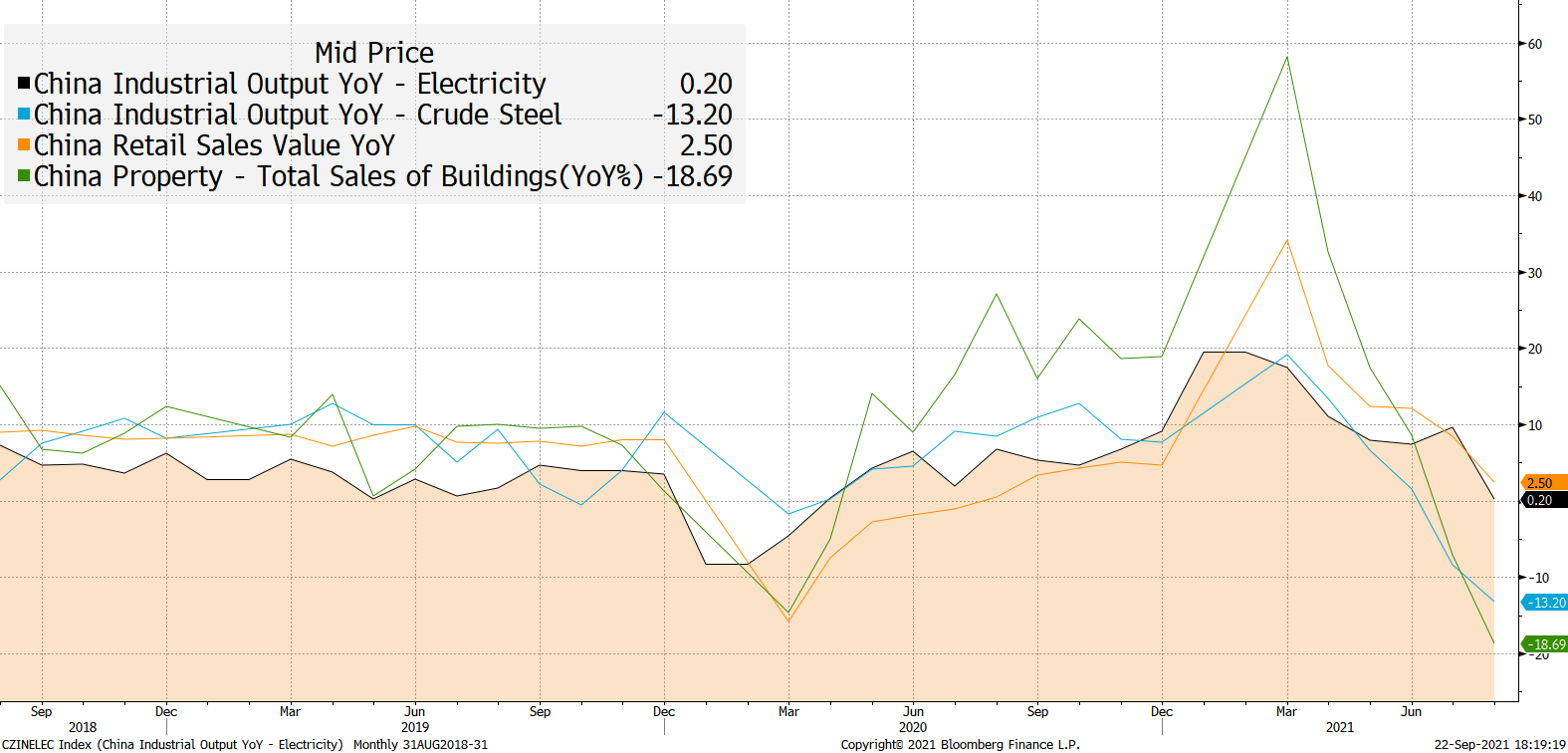

まず第一に、中国経済の異常な規模との関係でさえ、肥大化して成長し、大きくなりすぎた不動産セクター。

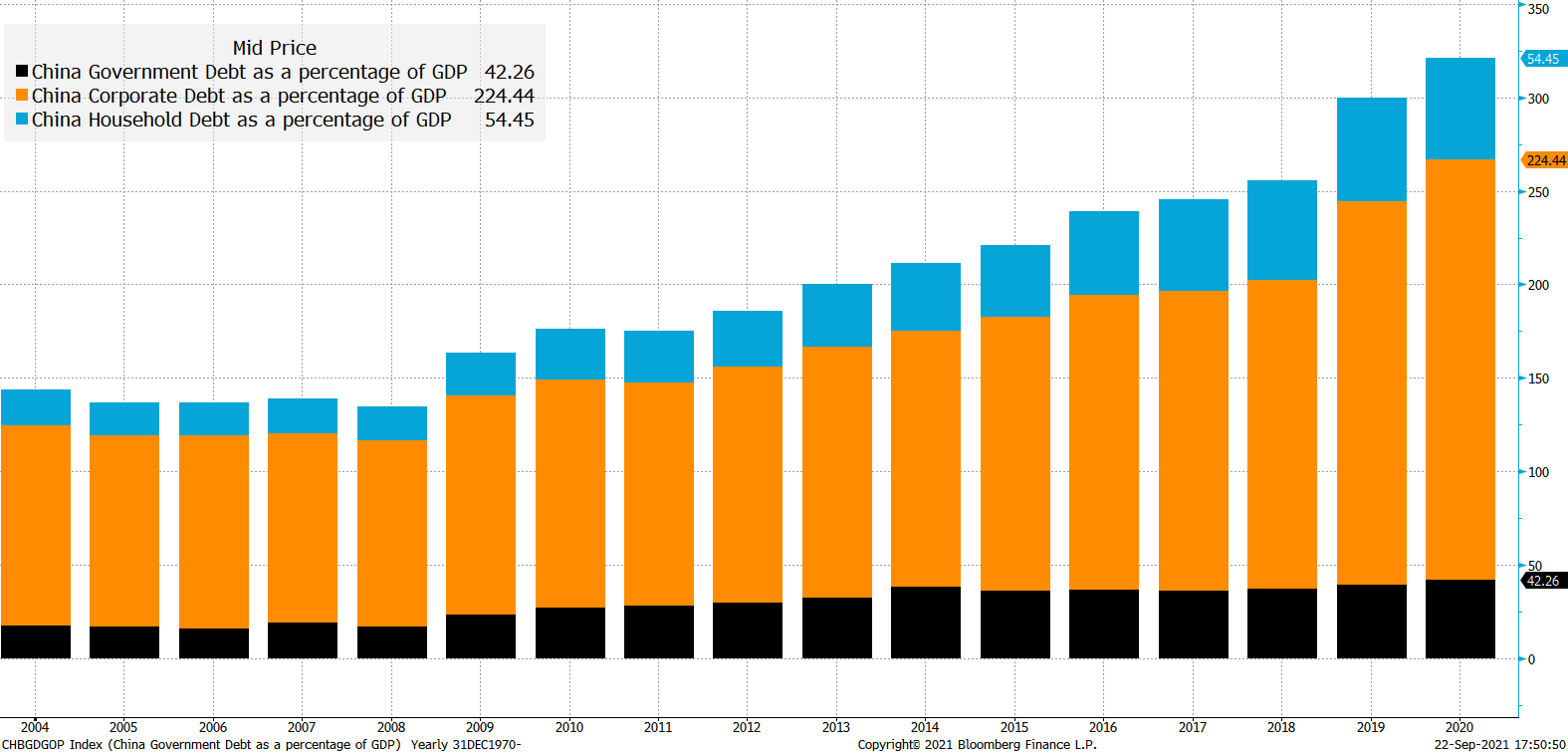

そして、経済成長に資金を提供するための民間債務への高い依存は、しかしながら、完全に成熟していない規制環境においてです。

すべて、Xi政府が公的機関と民間機関の間の権力の規模を再定義し、過剰な経済成長を是正しようと介入している状況で、債務の増加の可能性に規制上の制限を課しています。ここ数ヶ月、私たちは州が、とりわけ私立教育、ビデオゲーム、有名人の文化に対して行動を起こすのを見てきました。不動産セクターの場合、州は一連の規則を通じて過度のレバレッジを抑制しようと行動しました。 Evergrandeはそのようなルールの有効性のテストケースであると主張することができます。

これらの決定はすべて、中国経済のさまざまなセクター(教育セクターで運営されている民間企業、マカオのカジノ)の株価に悪影響を及ぼしましたが、とりわけ大規模なテクノロジー企業です。債券側でも混乱に気づき始め、8月末に華融事件を浮き彫りにしました。

規制の不確実性のこの基盤に、必然的にその成熟プロセスに関連する大小のリスクに関与しないために全速力で走り続ける必要がある経済の減速というテーマが追加されました。

一般的なマクロ経済の考慮を超えて、短期的に市場を本当に心配しているのは、第一に、エバーグランデの最終的な失敗の潜在的な体系的価値であり、第二に、この産業危機が中国経済の健全性について私たちに送るシグナルです。

最初の点に関しては、多くのコメンテーターがリーマンブラザーズ事件との比較を想像するところまで行ってきました。さまざまな理由から、私たちには危険な比較のように思われます。まず第一に、エクスポージャーのサイズ(アメリカの投資銀行の5000億以上に対して3000億)。第二に、中国の産業システムに対するアメリカの金融システムのより大きな相互依存性は、金融システムをテールスピンに送るのに役立った構造化された手段の悪影響を思い起こさせます。 2008年の米国政府よりも多くの選択肢と行動能力を今日持っている政府(中国政府)のある政治情勢。たとえ昨日でも、中国中央政府は大々的に救済することを望まないように見えた。そして、「嵐の可能性」に備えるように国の地方当局に要請しました。彼の側では、メモの中で、社長兼創設者のホイカヤンは「会社は仕事と生産を再開するために最善を尽くす」と保証した。

とは言うものの、Evergrandeは、たとえば、資本が少ないにもかかわらず、ここ数か月で嵐の目に入ったテクノロジー企業よりも確かに優れた体系的な役割を担っています。

Evergrandeは200億ドルの発行済み債券を保有しており、アジアで最大のハイイールドドル債の発行者です。陸上市場に関しては、同社は約70億ユーロの債券を発行しています。その後、Evergrandeは500億ドル以上で中国の銀行システムにさらされています。これは、サプライヤーへの買掛金が支配的である総債務ポジションと比較して、比較的小さなシェアです。この意味で、最大のリスクは金融システムよりも実体経済に波及する可能性があります。

明らかに、中国経済を減速させる可能性のある出来事は、すべての投資家にとって懸念の原因です。不確実性の恒大集団は、2020年を他の国よりも上手く克服した後、他の国々と一緒に、不動産セクターの活動が今年の下半期に減速するのを見る状況の一部です。疲労の。

この事件はどのように終わりますか?

企業が破産し、地域社会にリスクをもたらす場合、国有化、保釈、市場解決(したがって破産)という3つの主要な道があります。

いずれにせよ、中国政府はこれが必要であると判明した場合に介入する能力を持っていると私たちは信じています。さらに、その行動分野は、有権者の要求に応える必要性によっても、国有化の可能性についてまだ西側に存在している偏見によっても制限されていません。公的介入の後に国営企業のコンソーシアムによる会社の買収が続いた前述のHuarongの事例は、関連する前例です。

これらすべてが、ある種の「マネージドソリューション」への希望を与えます。それが発生した場合、中国の成長は鈍化する可能性がありますが、市場のボラティリティは解消されるはずです。それ自体では、分析は予測を行うのに役立ちません。投資家は通常、バイナリパターンに従って選択を行います。一方で、最終的に中国政府がこの状況や他の同様の状況を将来的に効果的に管理できると信じている人は、もう1つ。状況が手に負えなくなると信じている人。

価値のあることとして、歴史はこれまで政府とこの種の問題を処理する政府の側にあったと言えます。しかし、中国のシステムの複雑さを過小評価することはできません。

したがって、私たちの側では、中国経済の前向きな見通しにもかかわらず、ドラゴンの株式に対する決定的な賭けはまだ時期尚早であると信じ続けています。一方、1月にポートフォリオに含めた国債のパフォーマンスには引き続き満足しており、市場リスク(安全な避難所として機能)の増加傾向に逆行し、成熟度をさらに証明しています。資産クラス。

一般に、比較的高い評価の市場の位置付けを考慮しても、Evergrandeのケースはリスクの壁を豊かにするもう1つのレンガです。これからのポートフォリオのポジショニングにおいて、これは確かに考慮すべき要素となるでしょう。

これは、Mon, 27 Sep 2021 06:28:23 +0000 の https://www.startmag.it/economia/perche-il-paragone-fra-evergrande-e-lehman-e-azzardato-report-moneyfarm/ で Start Magazine に公開された記事の自動翻訳です。