短期金利スプレッドは依然として強いドルトレンドを支持しています。インターモンテのチーフグローバルストラテジスト、アントニオセサラノによる分析

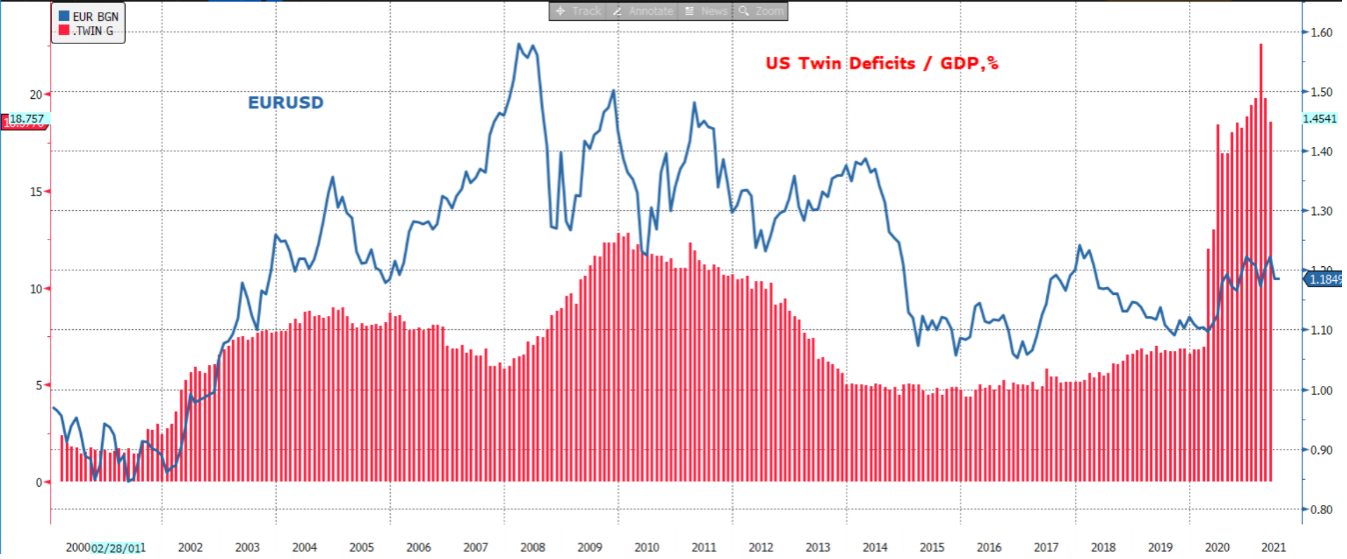

通貨の面では、年の前半はドルの傾向的な上昇で終わり、1月の1.2350の最大ピークから3月の1.1750エリアの最小値と現在の1.18エリアにユーロに対して通過しました。

この傾向は、年初のコンセンサスで想定されたものではなく、2021年中にドルの漸進的な下落を想定したものではありませんでした。とりわけ、いわゆる双子の赤字のすでに大幅な増加に基づいており、現在は約19%に相当します。米国のGDPの。

よく調べてみると、上半期の為替レートに最も影響を与えたテーマは、とりわけ、FRBの先細りのタイミングを伴うFRBの金利変動の可能性に関する議論の復活でした。

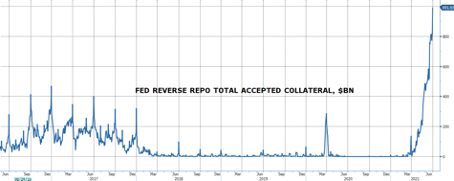

FRBは、ネガティブな領域への移行を防ぐために、マネーマーケットレートの上方修正をすでに実施し始めています(これにより、米国の金融ファンドは非常に困難になります)。短期金融市場金利の下落圧力は主に、銀行とマネーマーケットファンドがリバースレポ取引を通じてFRBに預金している流動性の急激な増加によって決定され、昨日までは1,000億ドルのしきい値に達しました。

すでに6月の会合で、FRBは超過準備率(0.10から0.15%)に加えて、リバースレポの利率(0.05%)を引き上げました。

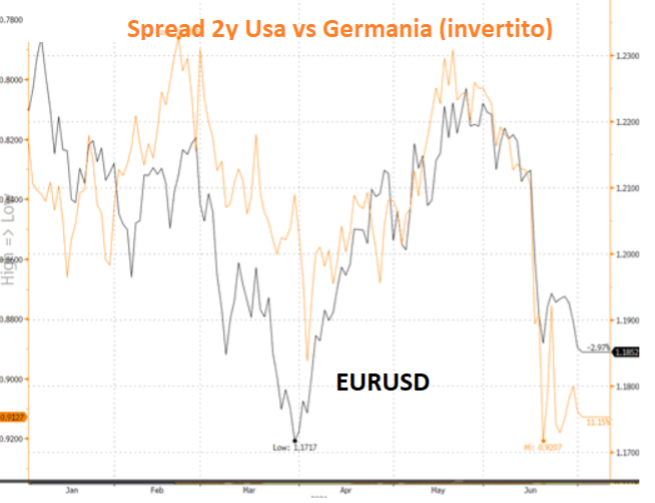

短期金融市場金利のこれらの小さな上昇は、高い説明的価値を帯び始めた米国とドイツの金利間の短期金利差を拡大することに貢献しました。2年間のスプレッドが拡大すればするほど、ドルは大きくなります。感謝します。

夏の間、FRBは、短期金融市場の金利がマイナスの領域に入らないようにするために戦わなければなりません。特に、その間にリバースレポを通じて預け入れられた流動性が1,000億ドルをはるかに超えて上昇し続ける場合はなおさらです。

その結果、リバースレポレートと超過準備金のさらなる上方修正が可能になります。

したがって、米国/ドイツの2年間のスプレッドは、さらに拡大する可能性があります。

双子の赤字の面では、インフラストラクチャに関するバイデン計画の通過は、当初の意図と比較して半分になり、焦点を大幅に減らす可能性があります。

要約すれば

2年間のスプレッドの役割は、夏のEUR / USD交換におけるその重要な役割を確認する可能性があります

夏の間、EUR / USDの為替レートは1.17エリアまで上昇し、1.16までオーバーシュートする可能性があります。

ドイツの選挙ラウンド(政治選挙は9月16日に行われます)とイタリアの地方選挙を考慮した政治的混乱もこの方向に進む可能性があります。

特に米国で7月と8月に公開されたマクロデータは、一時的にリバウンドにつながる可能性があります。ただし、これらのリバウンドは、1.2050領域で大きな抵抗に遭遇します。

これは、Sun, 04 Jul 2021 05:59:23 +0000 の https://www.startmag.it/economia/perche-si-prevede-un-dollaro-forte/ で Start Magazine に公開された記事の自動翻訳です。