CongiunturaRefの責任者であるエコノミストFedeleDeNovellisの分析

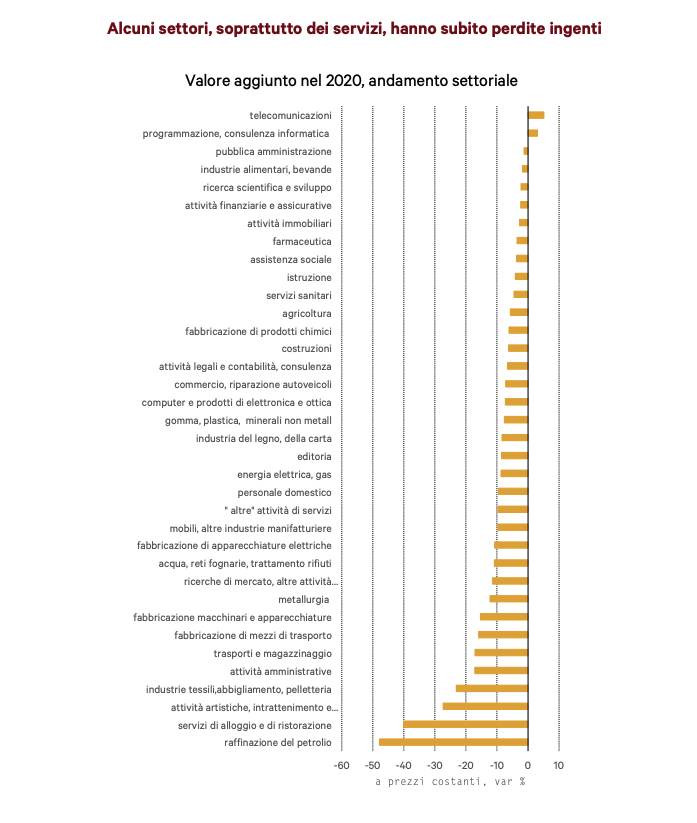

Istatは、昨年の第4四半期の国家経済会計に関連するデータを発表したばかりです。 2020年全体の最終的な数値、およびその年の主な変数のプロファイルは、驚くことではありませんでした。年の前半の崩壊と第3四半期の力強い回復の後、回復しました。年末に統合するのに苦労しました。変動は、Covid-19の蔓延に対抗するために採用された制限措置を反映しているため、時間の経過に伴う大きな変動だけでなく、需要のさまざまな要素やさまざまな生産セクターの傾向にも現れます。年間のさまざまなセクターでの製品損失の程度は、幅広いばらつきを示しています。さらに、通常は特に周期的ではない一部のセクターで最大の落ち込みが記録されました。主な落ち込みは、宿泊施設とケータリングサービスの落ち込みで、240億ユーロに相当する40%の落ち込みを記録しました。大幅な縮小は精製部門の特徴であり、明らかにモビリティの制限(-48%)の影響を受けることは間違いありません。続いてエンターテインメントが続き、その活動は多くの場合完全に中断され(-27%)、繊維、衣料、皮革製品セクター(-23%)は、自宅で過ごす時間が増えたことを考えると、需要の崩壊に直面しました。ワードローブの更新の必要性を減らしました。それどころか、遠隔教育や在宅勤務に関連する多くの活動の成長に伴い、前向きな変化が電気通信および情報技術活動を特徴づけました。

「V」危機と「L」危機:セクターの違い

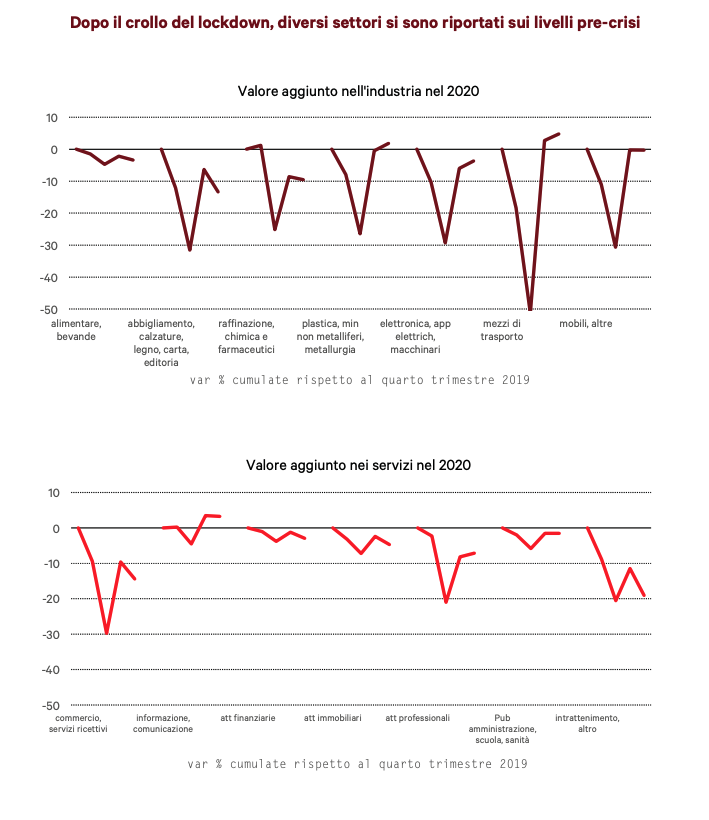

年間平均データは、一部は春の封鎖の月の落下の深さに起因し、一部は収縮の持続性に起因し、実際には第2波の行動の制限に関連しています。より集約的なレベルでの傾向の説明(四半期の会計は年次の会計よりも詳細ではありません)は、第2四半期の最低点で、最も顕著な落ち込みが産業部門にあったことを示しています。しかし、年末までに、業界の多くのセクターはすでに大部分が回復しており、実際には「V」サイクルを表しています。これらのセクターでは2021年が予想されており、著しく前向きな変化が見られます。一方、サービスでは、封鎖されても生産を続けてきたセクターがいくつかあります。年末時点で依然として深刻な危機にあり、流行の終わりが回復するのを待たなければならないセクターは、衣料品および皮革セクターとともに、ホスピタリティおよびレクリエーションサービスチェーンにあります。

仕事の需要に対する即時の反応

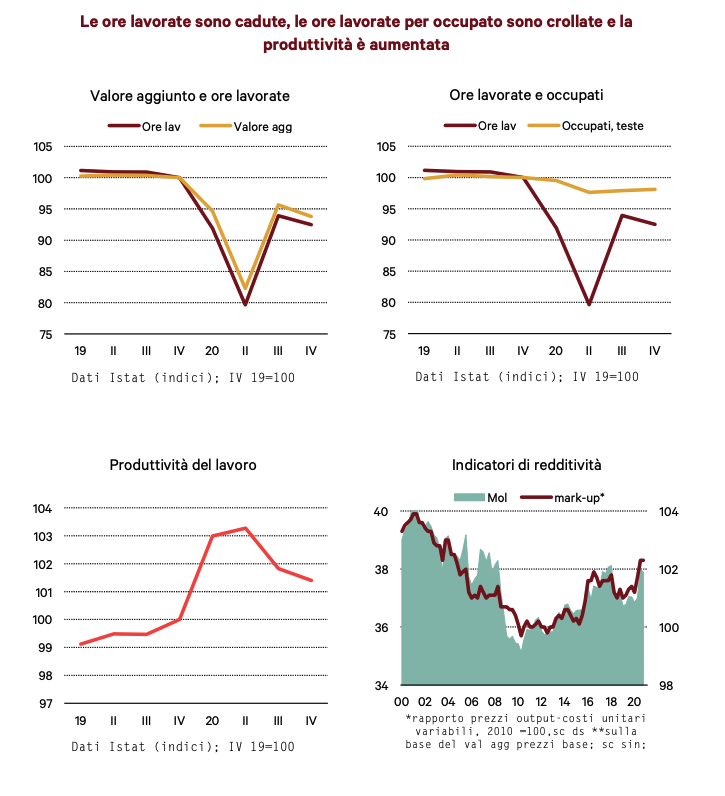

2020年の展望のもう一つの重要な側面は、付加価値の低下に対する労働需要の反応が非常に速いことです。実際、労働時間は付加価値と並行して縮小し、通常は景気後退期の最初の四半期を特徴付ける生産性の周期的な縮小はありませんでした。

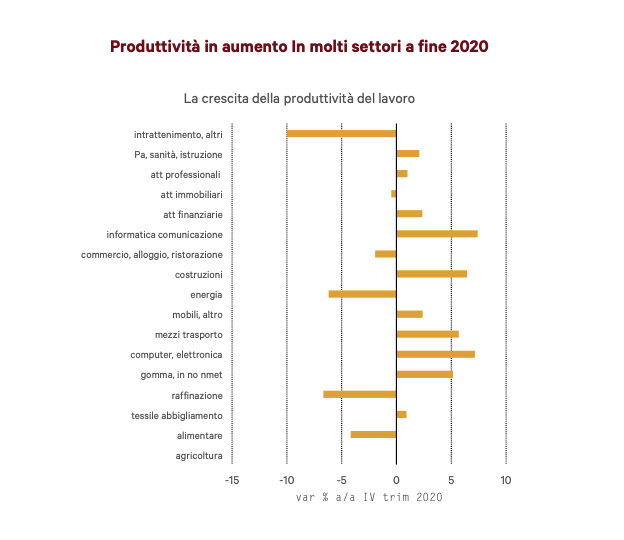

この行動は、イタリアでのCovid-19の存在が知られており、最初の封鎖措置が採用されたとき、企業は危機の到来を即座に認識し、したがって、数日。政府の反応も急速で、社会的セーフティネットの最初の資金調達措置がありました。実際、すでに4月には、Cigへの頼りが爆発的に増えています。これにより、経済活動の縮小に対応して労働時間を即座に短縮することが可能になりました。 2020年第4四半期のセクター別データを見ると、標準的な作業単位に基づいて計算された労働生産性がほとんどのセクターで増加し、いくつかのケースでは大幅に変動していることが重要です。

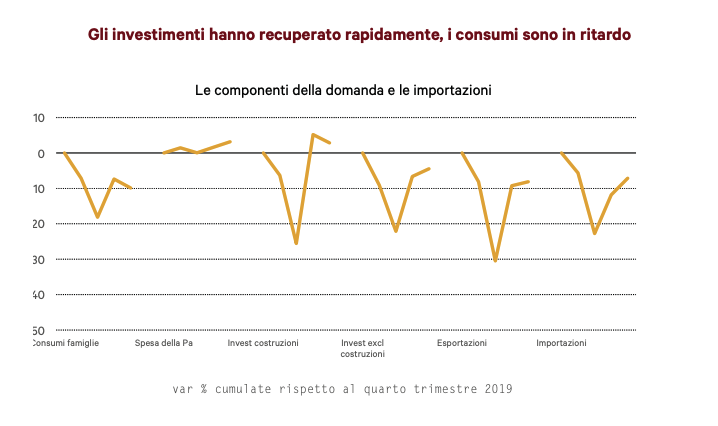

したがって、社会的セーフティネットの使用の増加に関連する労働需要の減少の影響により、企業はコストレベルを迅速に調整して収益を減らすことができました。この種の傾向は、年の中央四半期に起こった原材料価格の下落によっても支えられました。したがって、データは、特に産業部門における不況期の企業の利益率の安定性によって表される、2020年の別のかなり特定の結果を確認します。これにより、これらのセクターに対する信頼感の高まりと投資の相対的な回復力が向上しました。実際、第4四半期には建設を除く投資も増加し、危機前の水準とのギャップが縮小しましたが、建設中の投資はすでに危機前の水準を上回っていました。景気後退期において、投資が景気循環の増幅の役割を果たすのではなく、むしろ需要の安定化となるのはこれが初めてです。

他のすべての製品購入と同様に、投資の回復力を支持して行われた経済活動の制限による影響が少ないという事実。企業のクレジットへのアクセスの良好な条件と、スマートワーキング活動を継続した企業のIT機器への投資の必要性も貢献しました。この点で、おそらく新しい段階が始まったと思われます。この段階では、経済システム全体が、過去数年間延期されていたさまざまなプロセス革新の導入を開始し、他の経済と比較してわが国に重大な遅れをもたらしました。

外国との貿易に関するデータも、両方のフローの回復を示しています。さらに、輸入と輸出の両方が商品貿易の構成要素について危機前のレベルに近づいているため、回復される距離はほぼ完全に外国とのサービスの交換に関係しており、特に観光の構成要素で引き続き罰せられています。 。実際、需要の最も弱い要素は消費でした。また、第4四半期には、前四半期から2.7%の縮小を記録しました。これは、危機前の水準と比較して10%の低下に相当します。したがって、第2波に関連する制限は、クリスマス期間中の購入に関連する多くのセクターの決定的な瞬間に需要にペナルティを課しました。需要の減少という観点からの結果のばらつきが非常に大きいことは偶然ではなく、生産部門の傾向を見てすでにコメントされたパターンを反映しています。

2020年末のデータの解釈は、制限措置の決定的な役割を繰り返すことに加えて、支出の減少が家計所得によって被った損失よりも大幅に高いことも浮き彫りにしている。 Istatは、第3四半期に、実質ベースでの世帯可処分所得のレベルが実質的に危機前の値に戻ったと推定しました。当四半期に減少が発生した可能性がありますが、前年比での減少は2%未満になります。同じ時期の支出の減少とは何の関係もありません。したがって、企業の総計で見られたように、危機の結果から家計を「隔離」することに成功した公的予算の保護的役割が明らかになり、これは明らかに特定の活気の期待を正当化する可能性がありますワクチンがいつ制限期間から抜け出すことができるかを尋ねます。もちろん、まさにこの構成では、他に2つの非常に重要な問題が発生します。 1つ目は予算政策の出口戦略に関連し、2つ目は社会問題に関連します。

第一に、保護措置、特に社会的セーフティネットの克服は、需要の回復と同時に行われることが不可欠です。これまでではなく、大量の雇用の中断を防ぎ、生産の可能性と労働者の不確実性の増大;その後ではなく、需要が再開したときのオファーのアクティブ化時間の遅延効果を回避するため。第二に、家計所得の安定性は、企業収益のように、集計データから生じる結果であるが、当然、労働者のカテゴリーによる大きな違いを隠していることを忘れてはならない。これらの違いは、社会的セーフティネットの提供を通じて直接的に、そしてより一般的な需要への支援を通じて間接的に、これらの労働者が恩恵を受けた保護の程度の違いに起因する可能性があり、これは明らかにセクターへの危機の影響を制限している。制限されていません。この保護は、主に公的予算による景気後退の影響の吸収(GDPの8ポイント、前年度と比較して2020年の赤字の増加)に由来するため、問題があることは明らかです。これらの措置の恩恵を受けていない、特に柔軟な契約を結んでいる労働者や地下で活動している労働者など、これらのカテゴリーに対する公平性。社会的セーフティネットの改革に関する最近の議論において、普遍的な性質の補助金の定義が重要な役割を果たしていることは偶然ではありません。したがって、危機段階の労働者のカテゴリー間の違いを制限する傾向があります。

これは、Sun, 07 Mar 2021 07:23:31 +0000 の https://www.startmag.it/economia/ecco-i-settori-che-piangono-e-quelli-che-ridono-con-la-pandemia-report-ref/ で Start Magazine に公開された記事の自動翻訳です。