ポルシェ IPO: フェラーリとの差を縮めることができるか? BG SAXO のリレーションシップ マネジメント責任者である Simone Di Biaseによる分析

フォルクスワーゲンは、ポルシェ AG の IPO が完全に引き受けられたことを発表しました。ポルシェは 9 月 28 日に価格を設定し、9 月 29 日にシンボル P911 で最初の取引日を迎えます。同社は、欧州史上 5 番目に大きな IPO となる公募で約 750 億ユーロの価値があります。ポルシェは、2022 年上半期の収益が 8% 増加し、EBITDA マージンが 24.5% の強力な自動車会社です。この数字はセクターとしては確かに高いが、イタリアのライバルであるフェラーリよりはまだ低い:ここでは、将来のポルシェ株主の潜在的な関心を見ることができ、それはマラネッロの家からの評価と運営のギャップを埋める可能性にある.

ポルシェとフォルクスワーゲンの迷宮

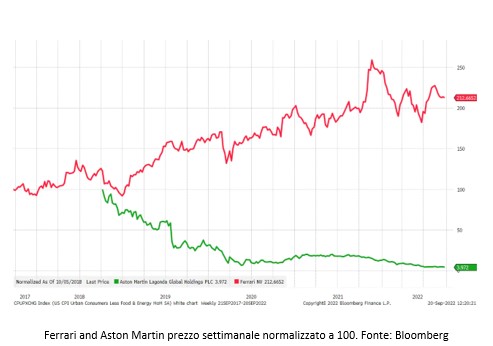

近年、フェラーリやアストンマーチンなどの高級自動車メーカーが上場し、結果は大きく異なります。フェラーリは大成功を収めましたが、この歴史的な英国の自動車ブランドの歴史の中ですでに起こっているように、アストン マーティンの運命は衰退に近づいています。今、フォルクスワーゲンが到着し、自動車メーカー、したがってポルシェ ブランドを、翌日に設定された最初の取引日で 9 月 28 日に形成される IPO 価格で売りに出します。

IPO の関心の理由の 1 つは、会社所有の施設であり、フォルクスワーゲンがポルシェ ブランドと自動車生産を所有しているが、それ自体はオーストリアのポルシェ ピエヒ家が所有しているという迷路に似ています。

この奇妙な所有構造の歴史は、1960 年のフォルクスワーゲンの民営化に端を発し、20% を超える株主はいかなる決定も拒否するという法律が制定されました。

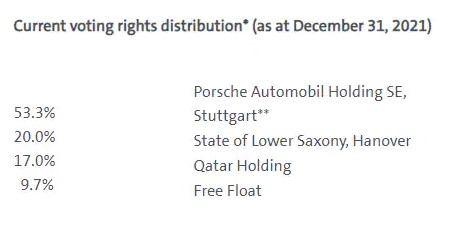

それ以来、ドイツ政府は 20.1% の株式を保有しており、フォルクスワーゲンを支配しています。 2005 年にポルシェ SE (ポルシェ ファミリーの持ち株会社) がフォルクスワーゲンの株式を取得し始め、2006 年には 25.1% を支配しました。 2008 年 10 月、Porsche SE は 42.6% を取得し、さらに 31.5% のオプションを取得したと発表しました。これは、フォルクスワーゲンの現金ポジションを貸借対照表に統合するために 75% まで移動したかったためです。政府がまだ 20.1% を保有しているため、空売り業者は空売りをすばやくヘッジし、フォルクスワーゲンの株価は一時的に 1,000 ユーロを超え、世界で最も価値のある企業になりました。この混乱の中で、最新の株主データによると、ポルシェ SE は 53.3% を支配することになりました。

2011 年、ポルシェとフォルクスワーゲンが合併し、ポルシェ AG はフォルクスワーゲン AG の子会社として認定されました。下の鏡は、フォルクスワーゲンの議決権の分布を示しています。

IPOの詳細

IPO の目論見書では、Porsche AG が株式資本を普通株式と優先株式の 4 億 5,550 万株の 2 つの部分に分割することが指定されています (合計 9 億 1,100 万株、自動車の象徴的なモデルである正確に 911 のゲーム)。 、以前の種類の株式が議決権を提供します。

ティッカー シンボル P911 でフランクフルト証券取引所に上場される株式のクラスは、優先クラスであり、議決権はありませんが、普通株よりも 1 株あたり 0.01 ユーロの配当を受ける権利があります。

フォルクスワーゲンは、ポルシェ AG の 25% と株式をポルシェ SE に売却することを計画しており、少数派をブロックする権利をポルシェ ファミリーに譲渡します。

さらに、フォルクスワーゲンは、カタール投資庁、ノルウェーのソブリン ウェルス ファンド、およびT.ロウ・プライスはすでにIPOに関与しています。

表示された価格帯により、ポルシェ AG の評価額は 750 億ユーロになり、現在のフォルクスワーゲンの市場価値である 916 億ユーロに近い値になります。これらの数字により、Porsche AG の IPO はヨーロッパ史上 5 番目に大きな IPO になる可能性があります。

フォルクスワーゲンは、2 つの目標を達成するために、ポルシェ AG の株式を一般に売却します。持ち合いによるフォルクスワーゲン株の評価割引を減らし、ポルシェのような純粋な高級ブランドからより多くの価値を引き出します。さらに、公募により、フォルクスワーゲンが今後 10 年間で完全な電気自動車になるための資金が調達されます。フォルクスワーゲンは IPO から約 195 億ユーロを調達すると予想されており、2023 年初頭までに約 96 億ユーロの特別配当を支払うことを約束しています。

基礎

ポルシェは、2011 年に 331 億ユーロの収益を上げ、53 億ユーロの営業利益と 74 億ユーロの EBITDA を生み出す、よく管理された企業です。これは、24.5% の EBITDA マージンに変換されます。これは確かに優れた数字ですが、そうではありません。 2021 年のフェラーリの 35.7% に匹敵します。マラネッロ ハウスは、推定市場価値 750 億ユーロ、EBITDA 7.4 のさらに権威あるブランドとしての地位のおかげで、さらに多くの利益を保証できる企業であると言わざるを得ません。 2021 年の 10 億ユーロは、フェラーリの倍数 22.2 倍よりも大幅に小さい 10.1 倍の倍数に変換されます。これは、フォルクスワーゲンとポルシェ ファミリーが IPO の成功を望んでおり、現在の市場の不安定性を認識していることを示唆しています。

ポルシェの収益は 2022 年上半期に 8% 増加し、39 億ユーロという強力な現金生成をもたらしました。これは、自動車業界の全般的な弱さを考えると強力な結果ですが、収益が前年比 17.3% および前年比 24.9% の成長を遂げたフェラーリよりはまだ低いです。それぞれ第 1 四半期と第 2 四半期に。

潜在的なポルシェの株主にとっての主な問題は、利益を維持または拡大しながら、同社が完全な EV への移行を成功させることができるかどうかです。ポルシェとフェラーリを比較すると、改善の余地があり、ポルシェが業務を改善し、ブランドをさらに拡大した場合に潜在的な利益があることは明らかです。フォルクスワーゲンは、フォルクスワーゲン グループとポルシェの間に相乗効果が存在し続けることを約束しましたが、ポルシェの将来の成功の鍵は、自律性の向上にあると考えています。

リスク

ポルシェ株の絶対的な重要なリスクの1つは、エネルギーコストの上昇がヨーロッパの可処分所得を減らしているため、生活費の危機が高まっていることです。この困難な時期に需要が落ち込んでいるために、最も危険にさらされているセクターは、自動車メーカーが所在する高級品セクターです。ポルシェは、収入と富の分配の最大 1% の売り上げで明らかにハイエンドにあり、進行中のエネルギーとインフレの危機の間、消費を大幅に削減する可能性もあります。ポルシェの購入者は裕福な個人であるため、株式および債券市場の下落が、世界で最も裕福な 1% のセンチメントに大きな影響を与える可能性があると想定するのは妥当です。ポルシェのもう 1 つのリスクは、ユーロが再び成長し始めるというシナリオによってもたらされます。これにより、国際販売の価値と海外での競争力が低下します。ウクライナでの戦争や新型コロナウイルスの感染拡大は、最終的にサプライチェーンとポルシェ車の需要に影響を与える可能性があります。

これは、Sun, 25 Sep 2022 13:52:03 +0000 の https://www.startmag.it/smartcity/ipo-porsche-pregi-difetti/ で Start Magazine に公開された記事の自動翻訳です。