ヨーロッパのGDPとインフレに関するあらゆるニュース。インテルモンテのチーフ・グローバル・ストラテジスト、アントニオ・セザーラーノ氏のコメント

本日発表されたユーロ圏の第2四半期GDPと7月のインフレ速報値は、すでに進行している傾向を部分的に裏付けるいくつかの兆候を示した。

成長の面では、特に一部のユーロ圏諸国で減速が表面化し、イタリアとポルトガルは四半期ごとに減少を示した。ドイツも、ドイツの製造業が困難な時期を迎えていることを反映し、第2四半期のGDPの停滞に引き続き苦戦している。

一方、スペインは堅調な四半期成長を維持したが、フランスは何よりも(ルメール財務大臣の発言によると)輸出と企業投資のおかげで上振れに驚いた。

これらすべてが、第 2 四半期のユーロ圏の GDP 成長率が予想を上回ったことにつながり、第 1 四半期と比べても改善が見られ、2022 年の第 4 四半期から 2023 年の第 1 四半期にかけて以前に生じた技術的な景気後退が解消されました。

インフレ面では、エネルギー価格の減速の兆候は、食料品、公共事業、そして再びサービスによって全体的にバランスが取れており、レクリエーション/旅行の部分が中心的な役割を果たしています。

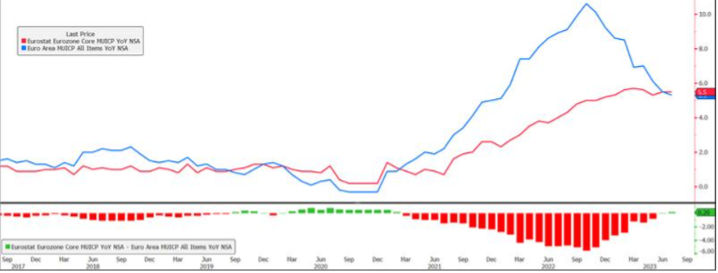

最終的な影響はコアインフレに凝縮され、2021年に入って初めて一般インフレ率(5.5%対5.3%、グラフ参照)を上回って推移し、9月の追加利上げの可能性が残された。

とりわけ、ラガルド総裁は最近のインタビューで、たとえ9月に休止を選択したとしても、それが必ずしも決定的な休止とはみなされないと述べ、基本的にここ数カ月の景気減速後のインフレ再燃への懸念を示唆している。

一言で言えば、今日のGDPとインフレに関するデータは、すでに起こっている傾向をほぼ裏付けている。ユーロ圏の主要経済国は景気後退からの回復に苦戦しており、今年は好調なスタートを切ったものの、一部の南部諸国は減速している。イタリアの場合。後者については、内需の減少が確実に寄与しており(暫定版の Istat の定性的指標によると)、同四半期では寄与度ゼロを示した純輸出によって相殺されることはなかった。

インフレ面では、サービスがコア構成要素の下落を抑制する可能性が確認され、 ECBは年末までにさらに25bpの利上げを行う可能性への踏み台となる。

これは、Mon, 31 Jul 2023 14:22:55 +0000 の https://www.startmag.it/economia/pil-e-inflazione-nellarea-euro-conferme-e-novita/ で Start Magazine に公開された記事の自動翻訳です。